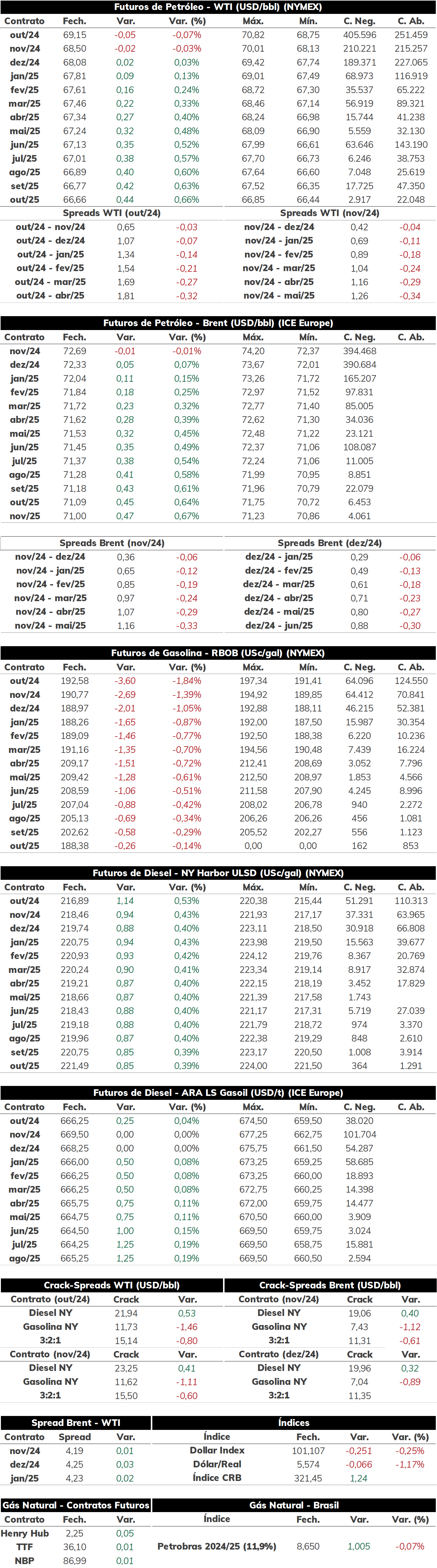

Na última quinta-feira (05), as cotações de futuros do Brent encerraram a sessão com em estabilidade, sendo negociado a USD 72,69 bbl (-0,01%). Os contratos do WTI seguiram a mesma trajetória, cotados a USD 69,15 bbl (-0,07%).

A sessão contou com importantes fatores de suporte para os preços, como a decisão da OPEP+ em adiar o aumento da oferta do grupo para dezembro e uma queda maior do que antecipada dos estoques americanos na semana. Entretanto, o pessimismo dos investidores em relação ao mercado da commodity e uma geral aversão maior ao risco seguiu penalizando as cotações do petróleo, o que não permitiu uma recuperação dos preços na quinta-feira.

Hoje pela manhã (05), o contrato do Brent para vencimento em novembro/24 é negociado em torno de USD 73,17 bbl (+0,65%) até as 09h15. Os contratos parecem receber um leve suporte no início do dia, podendo refletir investidores precificando os fundamentos altistas da sessão anterior. Entretanto, devido a forte deterioração nos últimos dias, é pouco provável que os futuros evitem uma queda semanal, que até o momento chega a -8,3%.

DOE registra queda dos estoques americanos De acordo com o Departamento de Energia dos Estados Unidos, as reservas de petróleo do país recuaram 6,8 milhões de barris na última semana, valor abaixo daquele apontado pelo API mas que ainda superou fortemente as estimativas do mercado. O indicador sinaliza que a demanda americana pela commodity segue fortalecida, e voltando a superar os níveis de 2023 e se aproximando das máximas sazonais. O déficit do balanço foi influenciado também pela queda das importações na semana (de 6,5 mbpd para 5,7 mbpd), contribuindo para levar os estoques de petróleo para as mínimas sazonais de setembro. Em geral, a forte contração das reservas serviu de apoio para as cotações ontem, mas não o suficiente para levar a uma recuperação dos preços, dado que o maior mau humor do mercado ainda resultou em pressões baixistas sobre os contratos.

Para os combustíveis, o DOE registrou resultados mistos na semana, com as reservas de gasolina avançando 848 mil barris e as de diesel retraindo 371 mil barris. Para ambos os derivados, os indicadores ficaram abaixo das estimativas médias do mercado, com a gasolina também divergindo dos números do API, o qual registrou mais uma semana de queda dos estoques. Para a gasolina, uma retração da demanda e leve aumento da produção no período foi suficiente para levar ao primeiro aumento dos estoques após três semanas em baixa, podendo refletir o fim da driving season no país. Os estoques de diesel, por sua vez, refletem o quinto aumento consecutivo da demanda doméstica pelo combustível, o qual foi parcialmente coberto pela recuperação da oferta, mas não o bastante para evitar a deterioração das reservas.

Balança comercial brasileira de combustíveis Na última quinta-feira (05), o MDIC atualizou a balança comercial brasileira de agosto, registrando uma queda das importações de diesel e gasolina no período. De acordo com os dados oficiais, as importações de diesel ficaram em 1,2 milhão de m³ no mês, o que representa um recuo de 3,5% em relação a ago/23. O resultado pode refletir uma menor necessidade de importação do combustível frente a oferta interna pelas refinarias e pelo alto volume internalizado em meses anteriores – especialmente junho e julho, quando as importações avançaram 30% frente os mesmos períodos em 2023. Ademais, a Rússia seguiu como a principal fornecedora do combustível em agosto (68%), com Emirados Árabes Unidos, Omã e Estados Unidos também atendendo o mercado interno. Por fim, no acumulado anual, as importações ainda registram alta frente 2023, com o volume entre janeiro e agosto chegando a 9,5 milhões de m³ (+2,4%) refletindo o forte crescimento do consumo interno no período – apesar da maior taxa de mistura do biodiesel.

Para a gasolina, o cenário é mais expressivo, com as importações do combustível recuando 34,8% a.a no mês para 289,7 mil m³ - apesar da alta frente o resultado de julho. Em anos anteriores, as importações da gasolina costumavam apresentar maiores volumes no terceiro trimestre, mas o aumento da oferta interna do combustível – que registrou crescimento maior que diesel nos últimos meses – além de uma menor demanda pelo derivado diante da competitividade do etanol hidratado no Centro-Sul, especialmente, possivelmente influenciaram a retração do indicador. Essa relação fica mais evidente quando se verifica o acumulado anual de 2024, o qual chegou a 1,9 mi m³, uma queda de 36,6% frente o mesmo período em 2023. Para os próximos meses, as importações devem ser impactadas pela retomada da competitividade da gasolina em algumas regiões, o que pode gerar uma maior necessidade de importação a depender da evolução do indicador de paridade e da oferta pelas refinarias domésticas no período.

- Os preços do gás natural nos EUA fecharam a sessão de ontem em baixa, com o contrato mais ativo do Henry Hub operando em USD 2,145/MMBTU. No Brasil, considerando o contrato da Petrobras 2024/25, os preços do gás natural operaram com uma baixa de -1,42% na sessão passado, alcançando USD 8,6513/MMBTU.

- Hoje, o contrato mais ativo do Henry Hub amanheceu com baixa de -2,50%, alcançando USD 2,148 MMBTU, ao passo que os preços do gás natural do Brasil - considerando Petrobras 24/25 - operam em alta de 0,78%, próximos a USD 8,719 MMBTU.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights