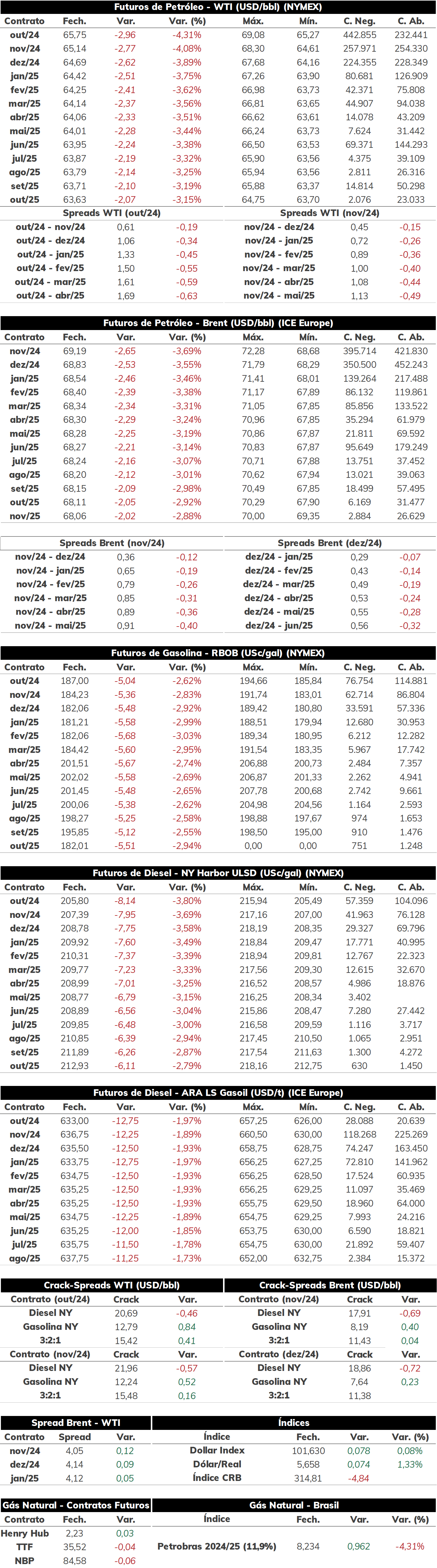

Na última terça-feira (10), as cotações de futuros do Brent encerraram a sessão com em forte queda, sendo negociados a USD 69,19 bbl (-3,69%). Os contratos do WTI seguiram a mesma trajetória, cotados a USD 65,75 bbl (-4,31%).

Após a leve recuperação na segunda-feira, os contratos voltaram a registrar queda, estendendo o cenário que se observa desde o final de agosto e levando os futuros do petróleo para os menores níveis desde dezembro/21, abaixo da marca de USD 70 bbl. O maior pessimismo de investidores em relação a demanda – especialmente após o relatório de estimativas da OPEP - e perspectivas de aumento da oferta seguiram pressionando os contratos.

Hoje pela manhã (11), o contrato do Brent para vencimento em novembro/24 é negociado em torno de USD 70,63 bbl (+2,08%) até as 09h10. Alguns fatores altistas como o recuo dos estoques nos EUA, e a chegada de um possível furacão na Costa do Golfo contribuem para a recuperação, com fundamentos técnicos também apoiando a correção dos preços após uma sequência de fortes quedas.

Revisão de projeções da OPEP Em seu relatório mensal, a OPEP revisou novamente seus números sobre a demanda global em 2024, diminuindo o valor frente o reporte de agosto e passando a estimar um crescimento de 2,03 mpbd nesse ano (-0,8 mbpd abaixo da estimativa anterior). O principal driver dessa revisão foi a China, com o grupo entendendo que a desaceleração da economia, mas especialmente o avanço da frota de veículos à GNL e veículos elétricos, limite o crescimento do consumo nesse ano de 700 kbpd inicialmente para 650 kbpd. O grupo também alterou as projeções para a demanda em 2025, passando de um crescimento de 1,78 mbpd para 1,74 mbpd. Apesar das revisões negativas, os números da OPEP seguem bastante acima de outras estimativas do setor, especialmente a IEA que atualmente projeta um crescimento abaixo de 1 mbpd em 2024. Entretanto, o fato de o grupo ter diminuído novamente os números desse ano reforçou a percepção do mercado de que a demanda global está desacelerando, o que contribui para a maior queda dos preços na última sessão.

Também se teve queda da produção em agosto Outro destaque do reporte foi a forte queda da produção do grupo em agosto, a qual chegou a -304 kbpd em relação ao mês anterior, liderada pelos problemas de oferta na Líbia e compensação do Cazaquistão. Como mencionado, os conflitos políticos na Líbia chegaram a derrubar em mais de 50% da produção do país, refletida numa queda de 219 kbpd no relatório da OPEP em agosto, mas o Cazaquistão também reduziu em quase 115 kbpd no período dado os planos de compensar a produção acima dos cortes voluntários do país ao longo do primeiro semestre de 2024 – medidas que devem seguir reduzindo a oferta do agente até meados de 2025. Um destaque é para a oferta do Iraque e Rússia, com ambos registrando leve redução no comparativo com julho (-50 kbpd e -29 kbpd, respectivamente), falhando mais uma vez no cumprimento dos planos de compensação definidos junto ao grupo. Ademais, apesar da forte queda da produção em agosto, o que contribuiu para pressionar os estoques globais, o mercado seguiu precificando as perspectivas para o quarto trimestre.

API registra queda dos estoques de petróleo De acordo com o API, as reservas de petróleo nos Estados Unidos recuaram 2,7 milhões de barris na última semana, divergindo das estimativas do mercado (+1,3 milhão) e representando mais uma forte queda do indicador caso o DOE confirme a tendência nessa quarta-feira. Para os combustíveis, o instituto registrou um resultado misto, com as reservas de gasolina reduzindo 513 mil barris enquanto diesel aumentou 191 mil barris no período – leves variações que divergem das projeções do mercado. Em geral, caso o número do petróleo se confirme, estenderia a tendência de queda do indicador que se verifica desde junho, além de romper com as mínimas sazonais do mês de setembro dado que o mês costuma registrar o início da recuperação dos estoques da commodity. A demanda pelas refinarias e patamares de exportação acima da média contribuíram para a deterioração dos estoques nos últimos meses, refletindo um mercado americano especialmente aquecido, com o relatório hoje podendo oferecer algum suporte para as cotações hoje.

TABELA DE COTAÇÕES - FECHAMENTO DO DIA ANTERIOR

Fonte: ICE, NYMEX. Elaboração: StoneX.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights