Os principais contratos de trigo continuaram a trajetória de queda que caracterizou as últimas semanas. Hoje (30) é o último dia da temporada de comercialização de trigo 2021/22, e ontem à noite o GASC fez sua maior compra de trigo em pelo menos uma década, após meses de atividade moderada, dada a extrema volatilidade e máximas de vários anos que a guerra na Ucrânia proporcionou. A recente queda provocada por um sentimento mais amplo de aversão ao risco e realização de lucros especulativos atraiu bons níveis de demanda de grandes importadores nos últimos dias, indicativos da destruição evidente da demanda que meses de preços elevados trouxeram. Após a licitação de ontem à noite, temos dois grandes relatórios do USDA hoje: de estoques trimestrais e área plantada. As estimativas antes do relatório apontam para expectativas de um aumento nos estoques de safras velha de milho e soja e um notável declínio de quase 200 milhões de bushels nos de trigo. As estimativas de área plantada indicam expectativas de um aumento nos acres de milho e um declínio para soja e trigo.

Depois de sofrer algumas perdas acentuadas na semana anterior, a colza apresentou uma recuperação modesta ao encontrar um forte suporte em torno da média móvel de 200 dias. Estimativas recentes para a União Europeia indicam um aumento na produção, enquanto a produção ucraniana também deve aumentar. Um movimento recente para o lado positivo no óleo de palma forneceu suporte para o complexo de colza, com a oferta de óleo comestível permanecendo no radar, especialmente se houver declínio dos acres de soja no relatório de hoje. A ampliação do spread de safra velha-nova para a soja nos últimos dias, juntamente com o prêmio no spot para entrega imediata nos Estados Unidos, reflete a preocupação com os níveis atuais de oferta no país, sendo que esse suporte pode chegar ao complexo mais amplo de oleaginosas.

-

Relatórios trimestrais de estoques e área plantada do USDA (30);

-

Vendas de exportação do USDA (30);

-

Dados de exportação de óleo de palma da Malásia em junho (30);

-

Relatório de Compromisso dos Traders na última terça-feira (1);

-

Atualização semanal da francesa AgriMer sobre as condições das safras.

Variação: -3,2% na semana (setembro/22).

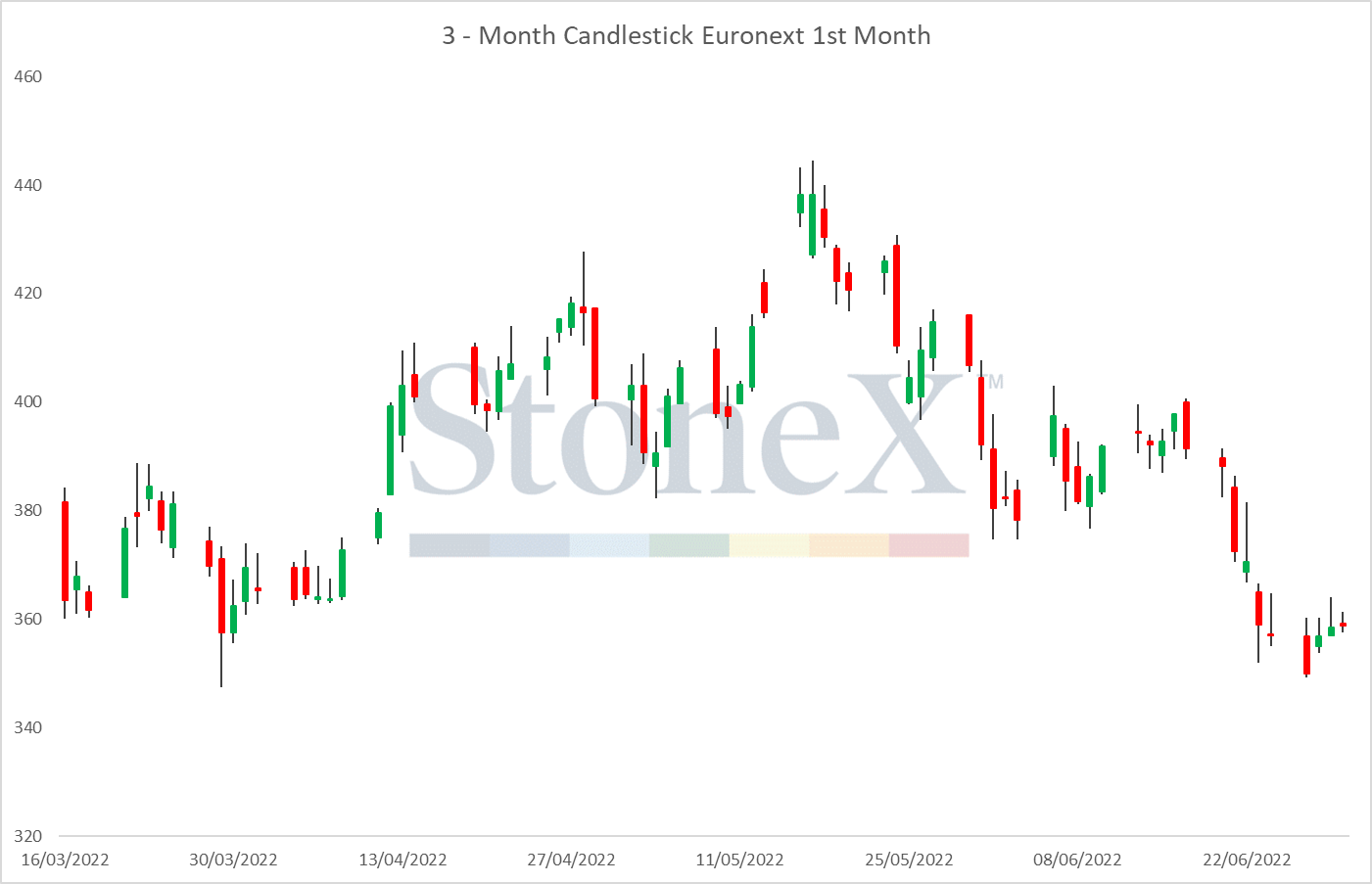

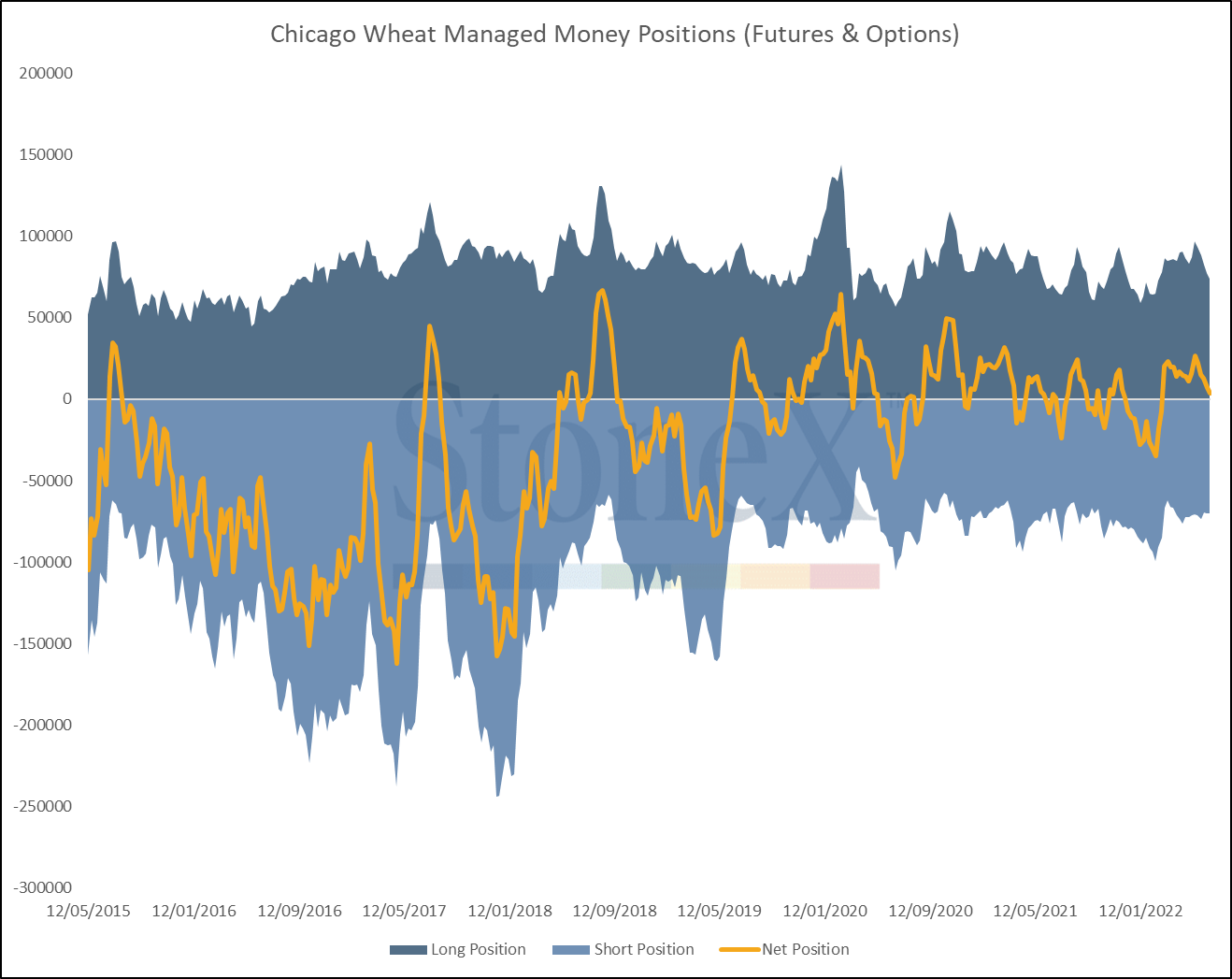

O mercado de trigo na Matif teve tendência de queda na semana passada. Uma forte correlação com o mercado de Chicago foi observada nas últimas sessões, com pressão macroeconômica mais ampla e presença especulativa permanecendo as influências dominantes sobre a commodity. O relatório COT da semana passada mostrou uma quinta redução semanal consecutiva nas posições liquidamente compradas dos fundos, refletindo sinais contínuos de uma realização de lucros dos participantes especulativos que se transportou para os mercados europeus.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| SEP 22 | 358.8 | -12 | 154,756 | -9471 |

| DEC 22 | 352.3 | -11.25 | 220,191 | -8522 |

| MAR 23 | 348.0 | -10.75 | 31,639 | 847 |

| MAY 23 | 344.8 | -11.25 | 13,217 | 130 |

| SEP 23 | 307.0 | -11.25 | 27,151 | 1342 |

| DEC 23 | 307.0 | -11.5 | 23,078 | 588 |

| MAR 24 | 305.3 | -11.75 | 32 | 1 |

| MAY 24 | 308.0 | -14.25 | 1 | 0 |

| SEP 24 | 275.0 | -17.75 | 248 | 4 |

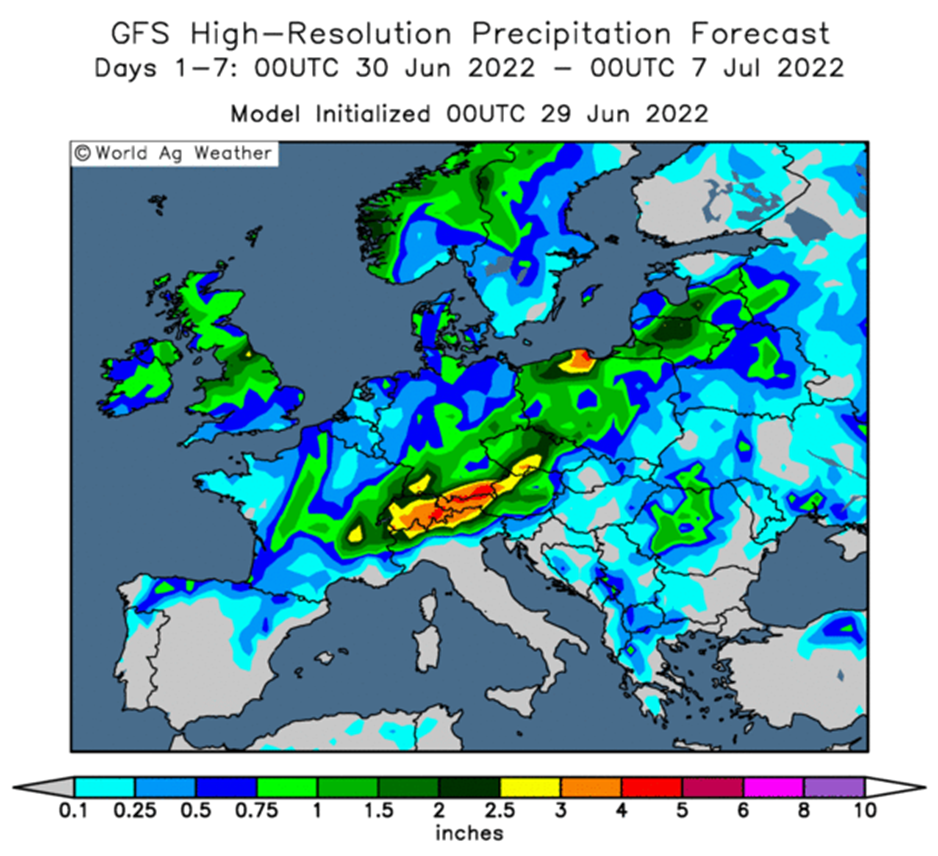

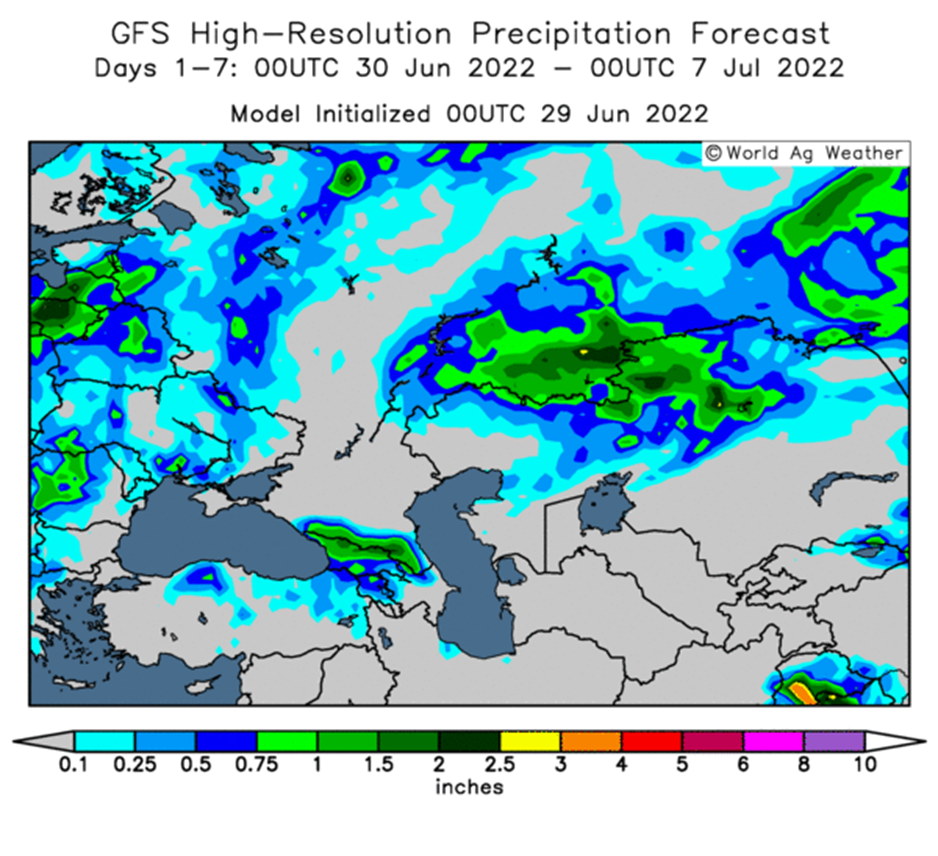

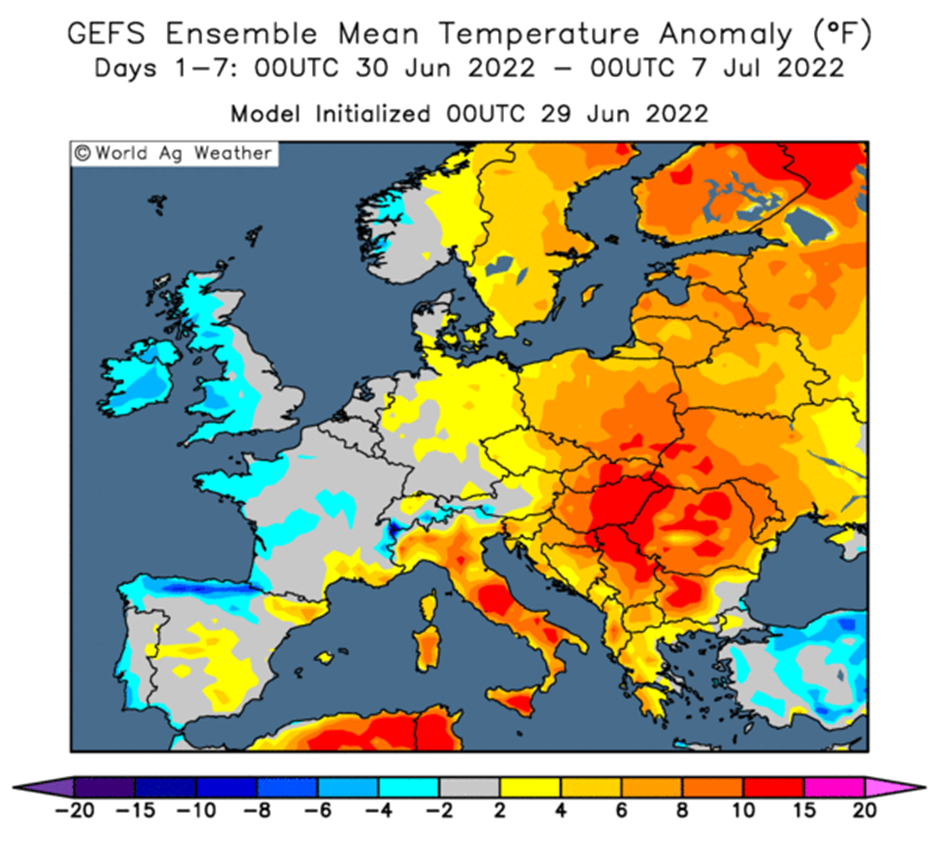

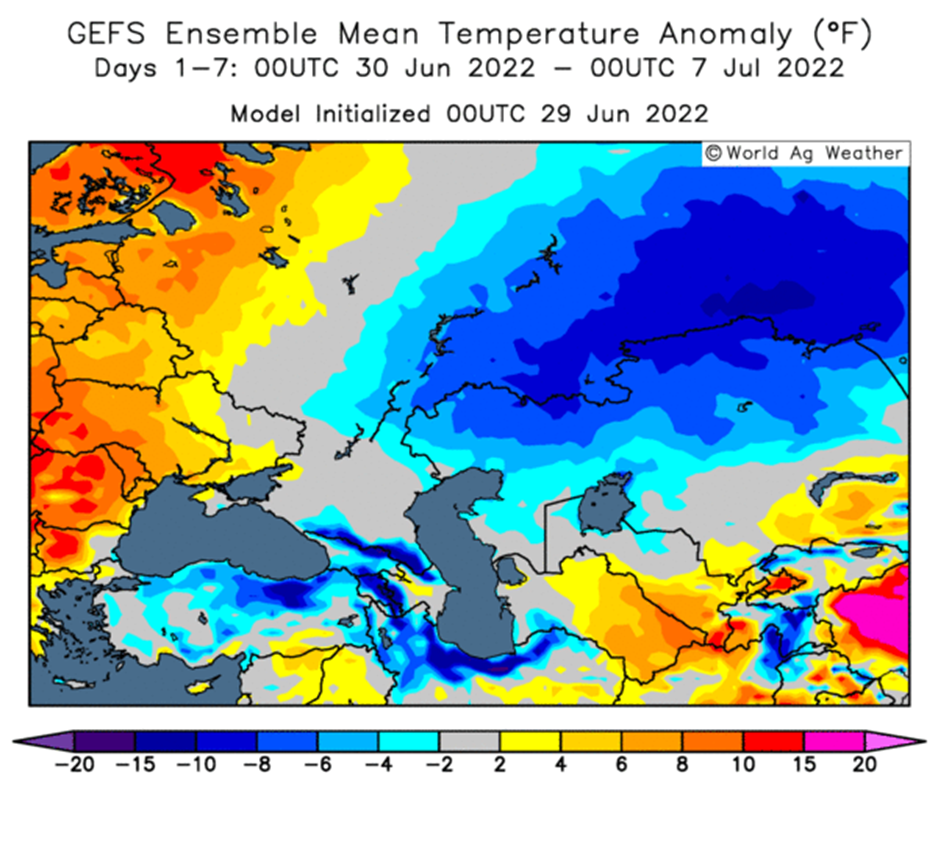

Apesar disso, os fundamentos permanecem indiscutivelmente altistas. O clima recente na Europa continental tem sido quente e seco, acelerando o desenvolvimento das culturas, com expectativas indicando que isso deve aumentar os rendimentos em detrimento da qualidade. Por outro lado, a safra russa espera quebrar recordes em termos de produção e exportação, embora permaneçam dúvidas sobre a capacidade do país de enviar mais do que 40 milhões de toneladas.

Na licitação do GASC da quarta-feira, a origem europeia respondeu por quase 79% da compra de 815 mil toneladas (enquanto a origem francesa registrou impressionantes 350 mil). Esta licitação de safra nova confirma meses de especulação de que a Europa receberá uma quantidade significativa de demanda do Mar Negro devido à dificuldade em obter origem ucraniana e à dissuasão geral da Rússia em muitos casos.

Variação: quase inalterado (novembro/22).

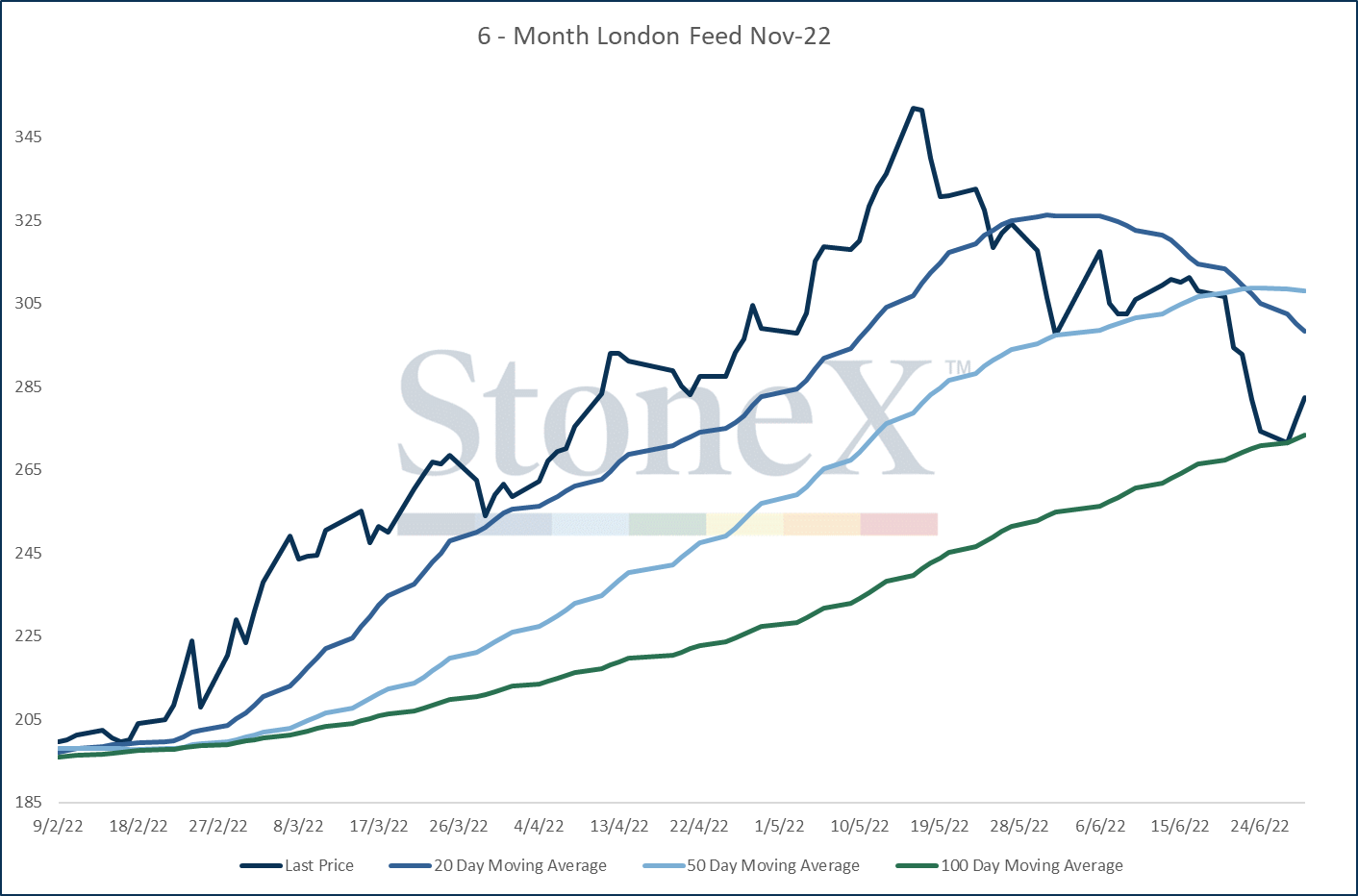

O complexo forrageiro expressou uma correlação típica com o Matif na semana passada. O novembro encontrou suporte técnico decente em sua média móvel de 100 dias e registrou duas sessões de bons ganhos entre quarta e terça-feira.

O relatório mais recente de desenvolvimento de safras do AHDB mostrou algumas chuvas benéficas em junho, embora os níveis gerais tenham permanecido abaixo da média de longo prazo. Uma combinação de altas temperaturas e chuvas mostra classificação do trigo de inverno em 82% boa/excelente, com 69% no de primavera e 80% na cevada de inverno. A colza de inverno teve aumento para 68. Os períodos de chuvas durante este mês são algo de que as safras de trigo europeias precisam, mas não receberam. De fato, a safra de trigo do Reino Unido parece estar no caminho certo para atingir rendimentos decentes neste momento.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| JUL 22 | 266.0 | -10.2 | 0 | 0 |

| NOV 22 | 282.0 | -10.2 | 9,533 | 46 |

| JAN 23 | 285.1 | -10 | 0 | - |

| MAR 23 | 286.8 | -10 | 0 | - |

| MAY 23 | 289.0 | -10 | 1,046 | 164 |

| JUL 23 | 270.1 | -10 | 0 | - |

| NOV 23 | 247.0 | -10 | 1,477 | 39 |

| JAN 24 | 248.0 | -10 | 0 | - |

| MAR 24 | 249.5 | -10 | 0 | - |

Variação: -3,4% na semana (mais ativo).

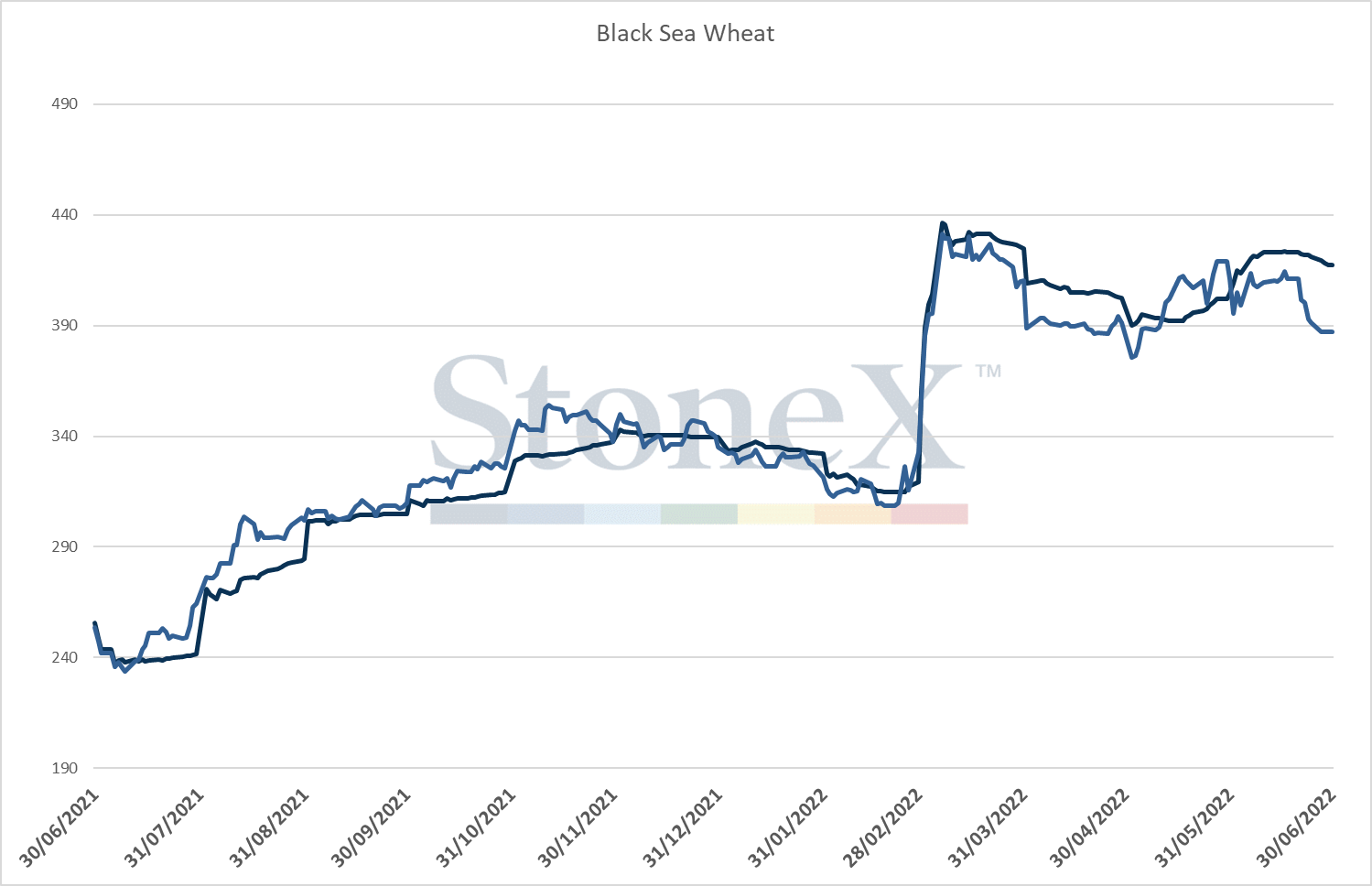

O FOB russo caiu das máximas recentes, ficando novamente abaixo do nível de USD 400/t, embora a origem francesa permaneça em desconto com relação às cotações de Rouen e Novorossiysk. O rublo continua muito forte em relação ao dólar, com a recente decisão da Rússia de calcular seu imposto de exportação em rublos para grãos e óleo de girassol. A força da divisa russa provavelmente impedirá os agricultores de vender, e as últimas temporadas mostraram o impacto que essa relutância pode ter no mercado. Na licitação do GASC de ontem, a origem russa garantiu 175 mil toneladas da compra de 835 mil. A predominância da origem europeia nesta licitação pode ser uma indicação do papel menor da Rússia nessas licitações na próxima temporada.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| JUN 22 | 417.3 | -4.75 | 0 | - |

| JUL 22 | 387.0 | -13.5 | 1,172 | -98 |

| AUG 22 | 381.5 | -12.5 | 887 | -109 |

| SEP 22 | 379.0 | -10.75 | 412 | 0 |

| OCT 22 | 377.8 | -11 | 0 | - |

| NOV 22 | 377.8 | -10.5 | 0 | - |

| DEC 22 | 378.0 | -10.5 | 200 | 0 |

| JAN 23 | 378.5 | -10.75 | 0 | - |

| FEB 23 | 379.5 | -10.75 | 0 | - |

Apesar do enorme potencial de exportação, muitos duvidam das capacidades logísticas e de infraestrutura da Rússia para enviar tanto trigo. Juntando isso a um rublo em máximas de vários anos, sanções e um imposto de exportação, há vários obstáculos a serem superados para atingir esse número.

À medida que avançamos para a colheita, a progressão no Mar Negro será um forte ponto de foco.

O contrato de colza de agosto mais ativo permaneceu essencialmente inalterado na semana, com a média móvel de 200 dias atuando como um forte nível de suporte técnico após as quedas acentuadas registradas na anterior. Os dados COT da Euronext mostram uma redução notável do saldo líquido comprado dos fundos de investimento desde o início do mês, passando de 8.534 no início de junho para 2.045 em 24 de junho. Evidentemente, o declínio na colza pode ser atribuído à redução das posições altistas dos participantes especulativos. Isso juntamente com estimativas recentes que apontam para melhora nas expectativas das safras europeias e ucranianas.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| AUG 22 | 701.8 | 4.5 | 34,566 | -6418 |

| NOV 22 | 704.3 | 10.5 | 35,914 | 1143 |

| FEB 23 | 700.0 | 9.75 | 15,335 | 122 |

| MAY 23 | 697.0 | 9.75 | 3,238 | 260 |

| AUG 23 | 665.0 | 15.5 | 5,432 | 398 |

| NOV 23 | 655.0 | 17.75 | 495 | 4 |

| FEB 24 | 643.3 | 25.75 | 17 | 0 |

| MAY 24 | 552.0 | 0 | 0 | - |

| AUG 24 | 567.0 | 27 | 0 | - |

Fonte: Platts & Bloomberg

Os preços da soja tiveram uma forte recuperação na semana passada, com o contrato de novembro subindo 3,8% em meio a um declínio maior do que o esperado nas condições da safra nos EUA e evidências de demanda de curto prazo muito alta.

Isso se junta a expectativas de que o relatório de hoje mostrará um declínio no estoque de safra velha.

Os preços do óleo de palma também aumentaram na semana passada após uma queda muito acentuada que levou o complexo da Malásia ao seu nível mais fraco desde o final do ano passado, após melhores expectativas de exportação e produção no sudeste asiático. O complexo encontra suporte hoje em meio a relatos de que o governo indonésio está considerando aumentar o mandato obrigatório de biocombustíveis de 30 para 35%.

O spread Chicago-Paris se ampliou para um prêmio aproximado de USD 26 no Matif esta semana. No geral, as perdas em Chicago permanecem um pouco maiores do que as de Matif, com a grande oferta do GASC na noite passada provavelmente fornecendo suporte inicialmente, embora o relatório do USDA desta tarde possa fornecer alguma incerteza. A ação da moeda também favoreceu o Matif nas últimas sessões, com o euro enfraquecendo para 1,0441 no momento da escrita, favorecendo a competitividade global do trigo na Matif, denominado nessa divisa.

Da mesma forma, o prêmio do Matif contra o Kansas também aumentou para pouco mais de USD 4 a partir de ontem, impulsionado pelos mesmos fatores.

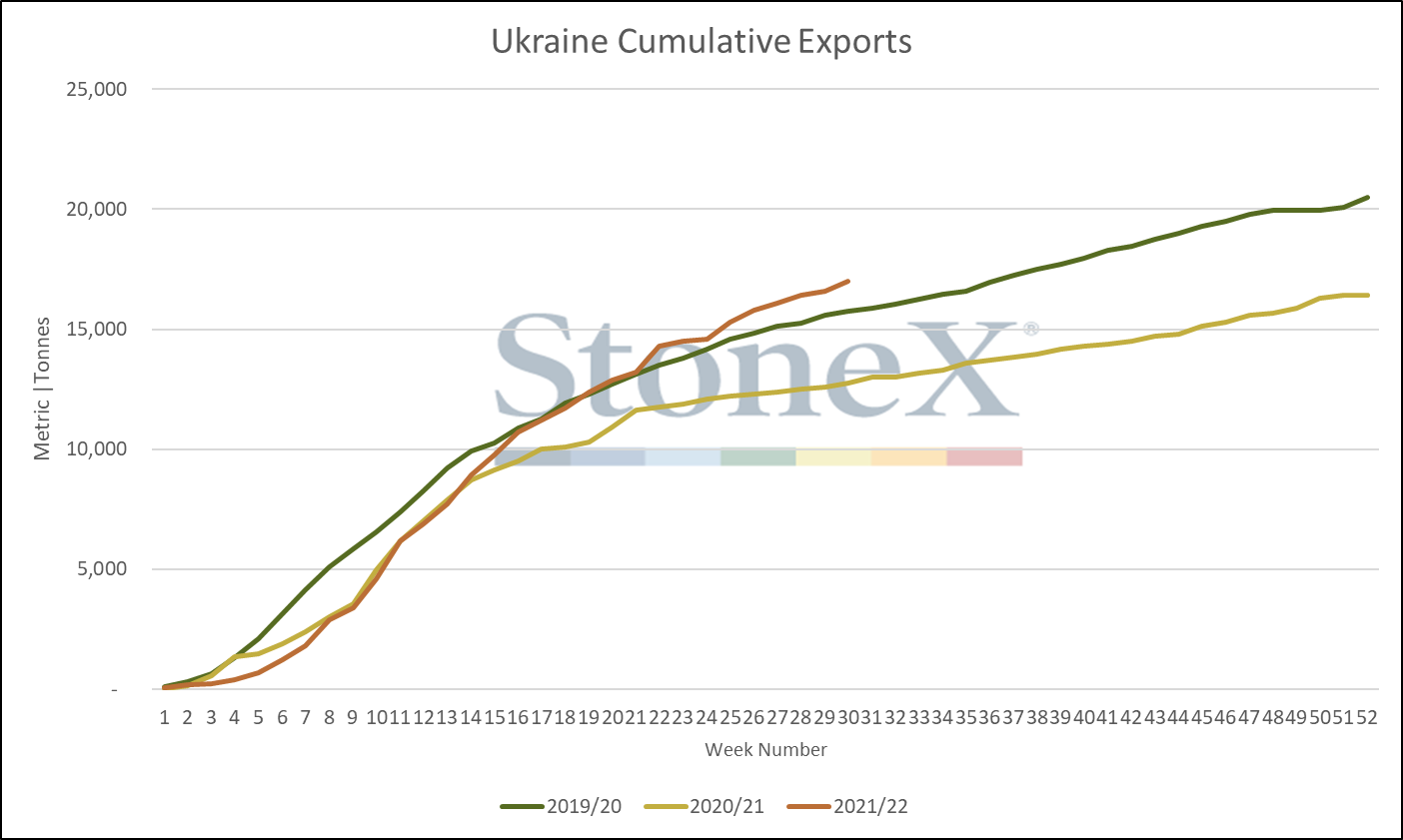

As exportações russas totalizaram 36 milhões de toneladas até 24 de junho para a temporada 2021/22 de acordo com o Centro Federal de Garantia de Qualidade e Segurança para Grãos e Produtos, aproximadamente 6,4% acima do ritmo do ano passado. As exportações de trigo da Ucrânia chegaram a 17,85 milhões de toneladas, aumento de 35,6% no ano até 10 de fevereiro. Infelizmente, não há mais atualizações disponíveis.

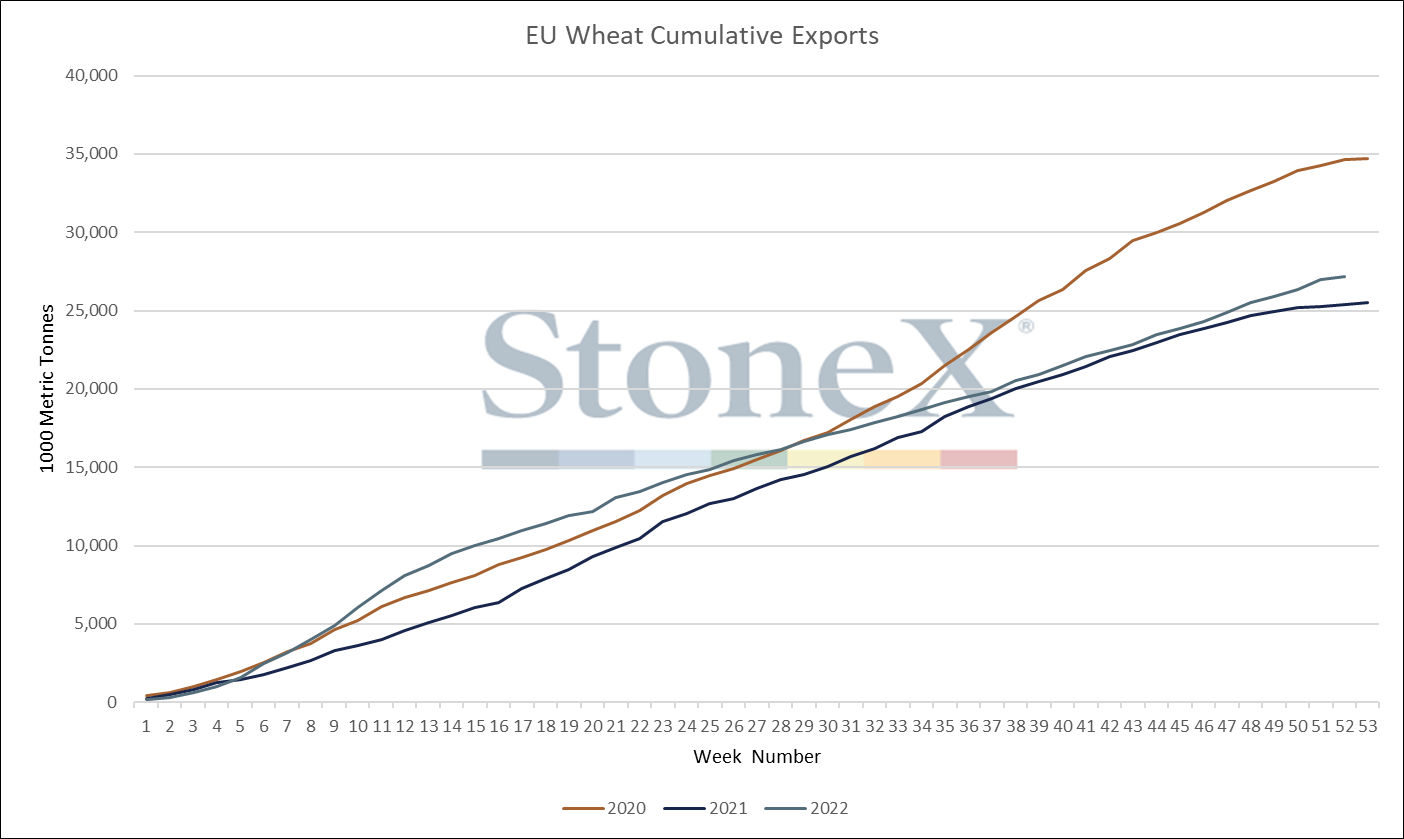

Os dados comerciais da UE mostraram exportações de trigo soft em 27,14 milhões de toneladas, contra 25,60 milhões anteriormente. As importações de milho encontram-se em 16,17 milhões, acima dos 15,04 milhões da última temporada. Importações de colza em 5,27 milhões de toneladas, em comparação com 6,51 milhões.

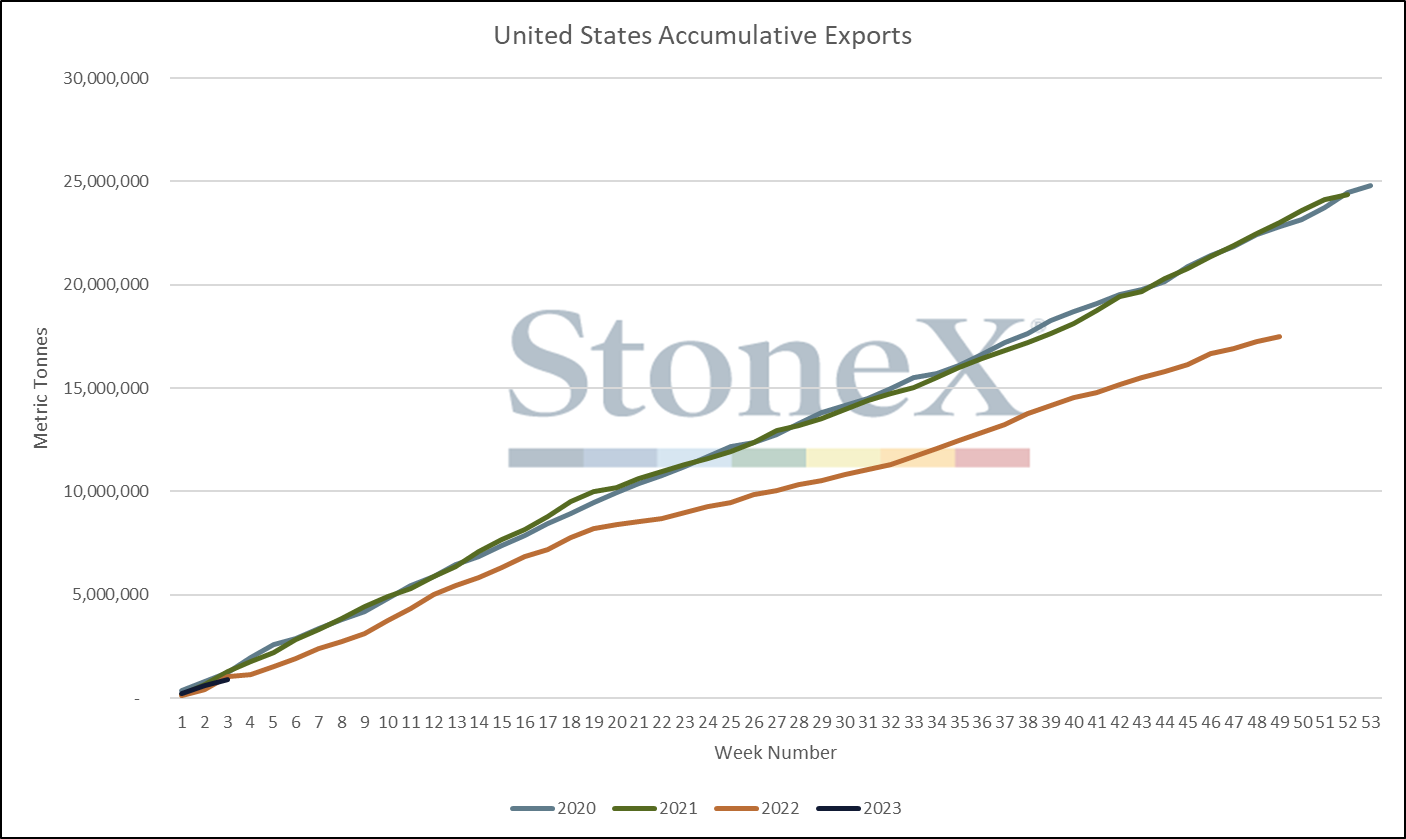

As exportações de trigo dos Estados Unidos chegaram a 336,3 mil toneladas, aumento de 434 mil. Os embarques de milho totalizaram 1,15 milhão de toneladas na semana passada, levando o total de 2021/22 a 50,22 milhões, abaixo dos 56,26 milhões do ano passado. As exportações de soja totalizaram 494 mil toneladas, levando os embarques de 2022/23 a 51,21 milhões, abaixo dos 58,12 milhões no ano passado.

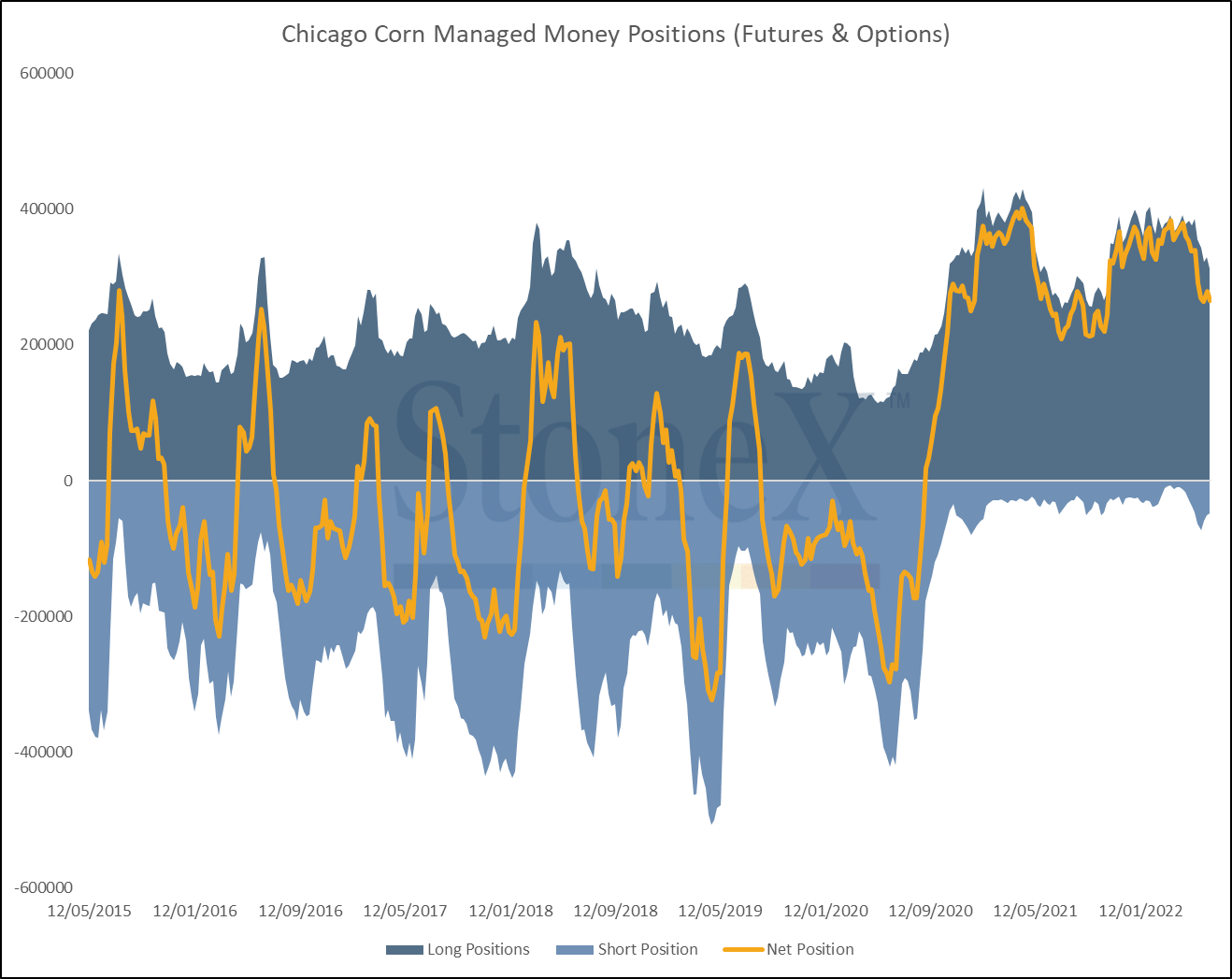

Posições dos Fundos - COT

| Futuros e Opções - Trigo CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 21/06/2022 | 3,935 | -3,004 | 80,827 | -162,327 |

| 14/06/2022 | 6,939 | -5,736 | ||

| 07/06/2022 | 12,675 | -2,349 | ||

| 31/05/2022 | 15,024 | -7,230 | ||

| 24/05/2022 | 22,254 | -4,332 | ||

| 17/05/2022 | 26,586 | 11,039 | ||

| Futuros e Opções - Trigo MGE | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 21/06/2022 | 12,439 | -752 | 19,867 | -25,401 |

| 14/06/2022 | 13,191 | -731 | ||

| 07/06/2022 | 13,922 | -1,601 | ||

| 31/05/2022 | 15,523 | 292 | ||

| 24/05/2022 | 15,231 | -2,944 | ||

| 17/05/2022 | 18,175 | -82 | ||

| Futuros e Opções - Milho CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 21/06/2022 | 265,264 | -12,921 | 429,189 | -322,215 |

| 14/06/2022 | 278,185 | 13,858 | ||

| 07/06/2022 | 264,327 | -4,637 | ||

| 31/05/2022 | 268,964 | -22,505 | ||

| 24/05/2022 | 291,469 | -48,242 | ||

| 17/05/2022 | 339,711 | 1,149 | ||

| Futuros e Opções - Farelo de Soja CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 21/06/2022 | 60,381 | 7,924 | 120,631 | 280 |

| 14/06/2022 | 52,457 | -712 | ||

| 07/06/2022 | 53,169 | 5,807 | ||

| 31/05/2022 | 47,362 | -1,792 | ||

| 24/05/2022 | 49,154 | 13,231 | ||

| 17/05/2022 | 35,923 | -16,391 | ||

| Futuros e Opções - Trigo KCB | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 21/06/2022 | 32,594 | -3,792 | 73,111 | -58,866 |

| 14/06/2022 | 36,386 | -1,112 | ||

| 07/06/2022 | 37,498 | -3,152 | ||

| 31/05/2022 | 40,650 | -3,896 | ||

| 24/05/2022 | 44,546 | -2,244 | ||

| 17/05/2022 | 46,790 | 3,877 | ||

| Futuros e Opções - Soja CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

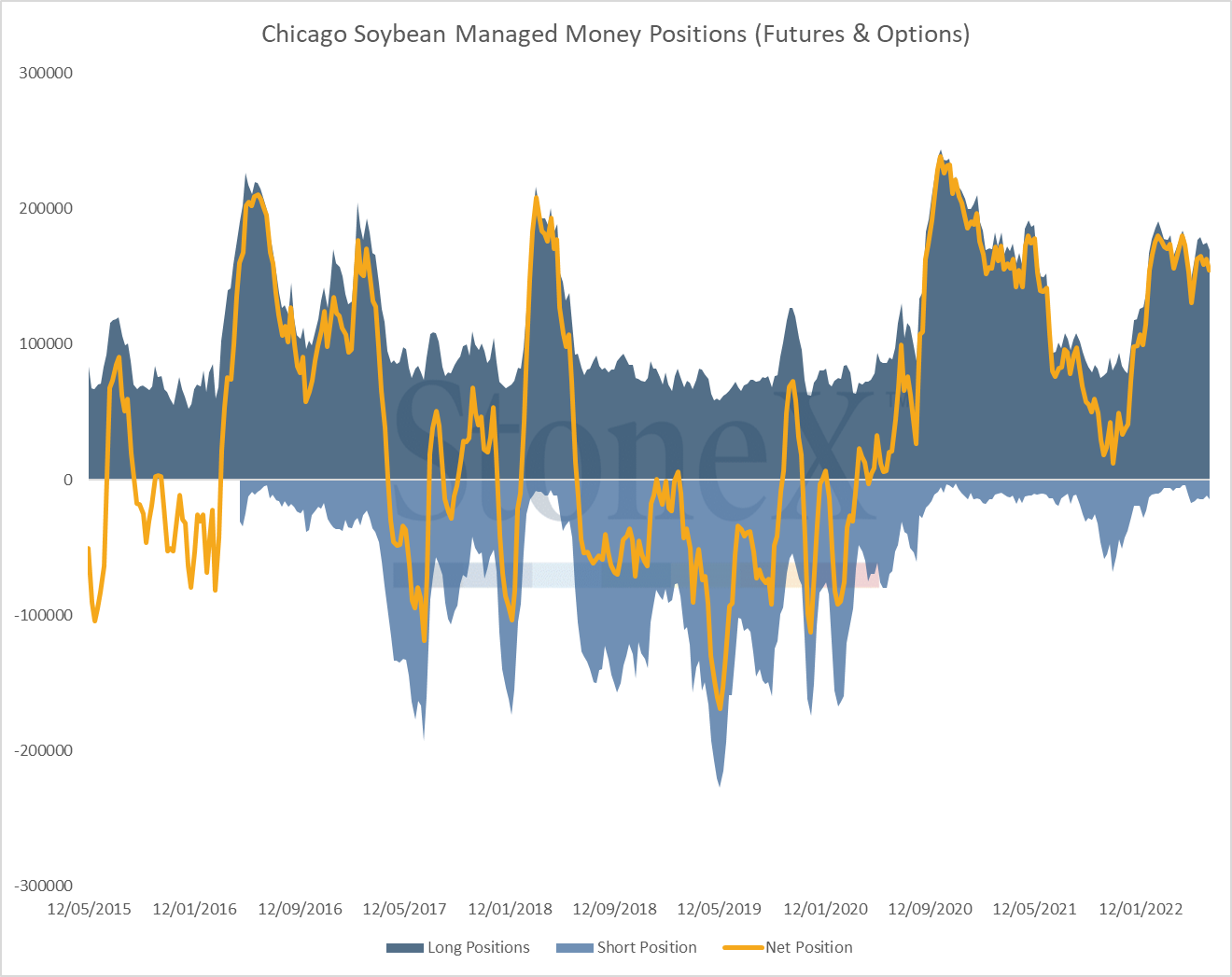

| 21/06/2022 | 154,413 | -8,733 | 253,889 | -168,835 |

| 14/06/2022 | 163,146 | 4,218 | ||

| 07/06/2022 | 158,928 | -5,702 | ||

| 31/05/2022 | 164,630 | 1,563 | ||

| 24/05/2022 | 163,067 | 15,732 | ||

| 17/05/2022 | 147,335 | 16,674 | ||

| Futuros e Opções - Óleo de Soja CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 21/06/2022 | 50,886 | -12,110 | 126,543 | -109,950 |

| 14/06/2022 | 62,996 | -5,827 | ||

| 07/06/2022 | 68,823 | 4,362 | ||

| 31/05/2022 | 64,461 | -4,533 | ||

| 24/05/2022 | 68,994 | -17,243 | ||

| 17/05/2022 | 86,237 | -2,139 | ||

| Futuros - Trigo Euronext | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 24/06/2022 | 0 | 0 | 135,400 | -5,305 |

| 17/06/2022 | 101,795 | 2,940 | ||

| 10/06/2022 | 97,413 | -20,389 | ||

| 03/06/2022 | 117,802 | 7,589 | ||

| 27/05/2022 | 110,212 | -1,520 | ||

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights