- Recuperação mais lenta que o esperado da economia chinesa;

- Apreensão sobre recessão global;

- Redução do receio relacionado ao clima nas regiões central e oeste do cinturão dos EUA.

- Restrição na oferta de cereais em função do conflito no Mar Negro;

- Clima mais seco na região leste do cinturão dos EUA.

No primeiro pregão da semana passada, os futuros do milho em Chicago apresentaram um forte movimento de contração. O principal direcionador do mercado no dia – e que seria também o principal motivo das oscilações ao longo da semana – foi o clima nos EUA. Chuvas acima do previsto no final de semana anterior à sessão em partes do cinturão do milho e temperaturas dentro do normal elevaram o otimismo em torno da safra norte-americana, pressionando as cotações do cereal. O contrato com vencimento em setembro de 2022 finalizou a segunda-feira (27) cotado a 661,28 cents/bu, apresentando uma desvalorização de 21,5 cents/bu em comparação com o fechamento anterior.

Conforme divulgado no relatório semanal de inspeção de exportações do USDA, os Estados Unidos embarcaram 1,25 milhão de toneladas de milho na semana encerrada em 23 de junho, 54 mil toneladas acima do volume exportado na semana anterior e 201 mil toneladas a mais que o registrado no mesmo período de 2021. As exportações acumuladas totalizaram 47,42 milhões de toneladas, 9,62 milhões abaixo do registrado na mesma época da temporada anterior.

Também na segunda-feira, o USDA divulgou seu relatório semanal de acompanhamento de safra. No dia 26 de junho 67% das lavouras do cereal se encontravam em condição boa ou excelente, uma queda de 3 p. p. no comparativo semanal, o que surpreendeu o mercado, visto que os agentes esperavam uma queda de apenas 1 p. p. No mesmo período do ano passado, 64% da safra se encontrava em condição boa ou excelente.

Intraday (15 min) contrato de setembro/22 (CBOT)

Na terça-feira (28), os futuros do cereal avançaram em Chicago, com o set/22 valorizando 8,5 cents/bu. As condições de safra piores que o mercado esperava divulgadas no dia anterior deram suporte às cotações do grão.

Na quarta-feira (29), os contratos do cereal tiveram um dia misto, com o contrato mais recente valorizando e os mais longos contraindo. O set/22 finalizou o dia com uma queda de 5,75 cents/bu. Os futuros do cereal foram mais uma vez direcionados pelas questões climáticas nos EUA e pelo posicionamento dos agentes para a divulgação do relatório de Posição Trimestral dos Estoques e de Área Plantada dos EUA.

A Administração de Informação de Energia (EIA) voltou a divulgar seus dados de produção e estoques de etanol nos EUA. A EIA relatou que a produção semanal norte-americana de etanol foi de 1.051 mil barris por dia (mbpd) na semana encerrada em 24 de junho, 4 mbpd a menos que o registrado na semana anterior. Já os estoques do biocombustível recuaram para 22,75 milhões de barris, contração de 730 mil barris em relação à semana anterior.

Na quinta-feira (30), o setembro/22 do milho apresentou expressiva desvalorização, de 35,25 cents/bu no comparativo diário. No dia, o USDA divulgou seu relatório de Estoques Trimestrais e Área Plantada dos EUA, trazendo algumas respostas para importantes questionamentos presentes no mercado.

Ao contrário dos números da soja, que vieram bem diferentes do esperado pelo mercado, o relatório de área plantada não trouxe grandes surpresas para o mercado do milho. Ao passo que a média das estimativas apontava para uma área semeada de 36,41 milhões de hectares em 2022/23, 190 mil hectares acima do último número do USDA, o relatório trouxe uma área total de 36,39 milhões de hectares, praticamente em linha com o esperado pelos agentes.

Em relação aos estoques de milho, o USDA informou que sua posição em 1º de junho de 2022 ficou em 110,39 milhões de toneladas, 5,97 milhões de toneladas acima do registrado 1 ano antes e apenas 70 mil toneladas acima da média das estimativas do mercado.

A StoneX divulgou esta semana uma matéria especial abordando com mais detalhes os números trazidos pelo USDA para as safras de milho, soja, algodão e trigo. Clique aqui para acessar o relatório.

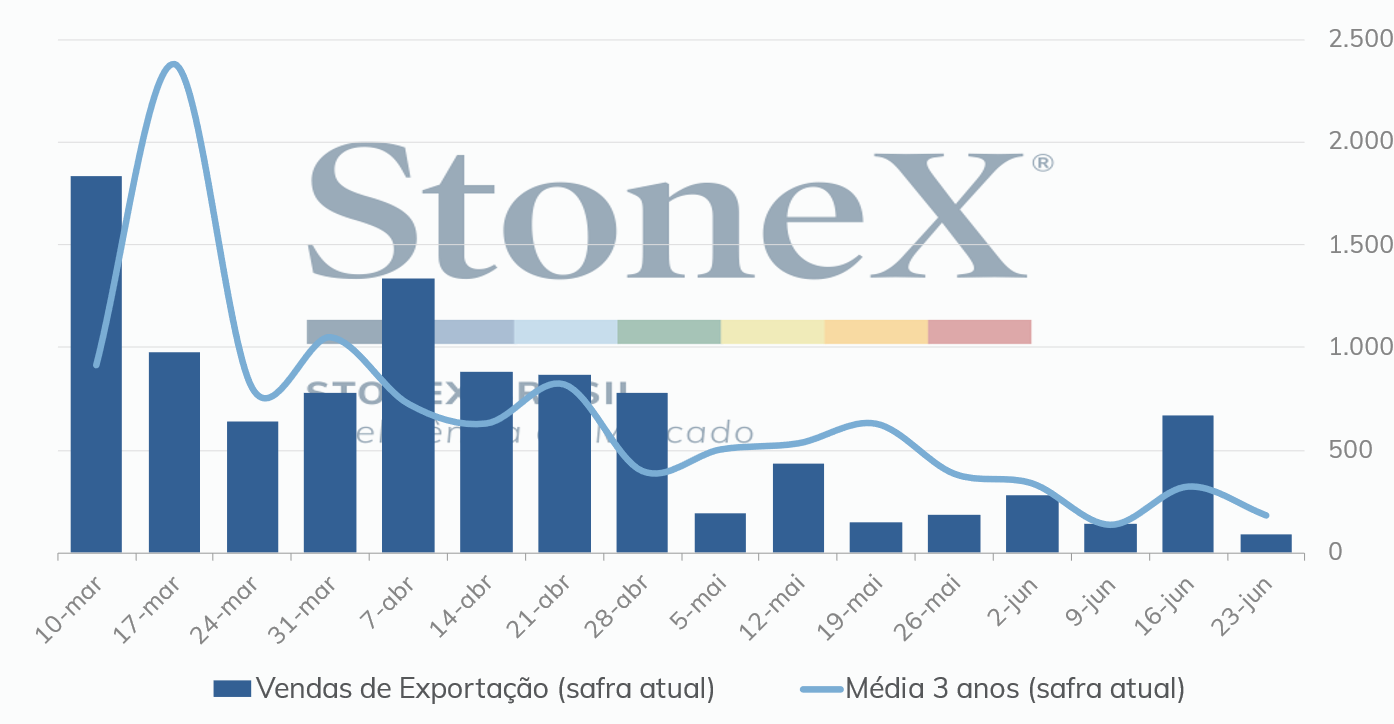

Também na quinta, o USDA informou que as vendas líquidas referentes à safra 2021/22 totalizaram 88,8 mil toneladas na semana encerrada em 23 de junho, 583,1 mil toneladas a menos que o observado na semana anterior, mas 73,8 mil acima do registrado na semana equivalente de 2021. O volume ficou bem abaixo da faixa esperada pelo mercado, que variava entre 200 mil e 700 mil toneladas.

Vendas semanais de exportação 2021/22 – EUA

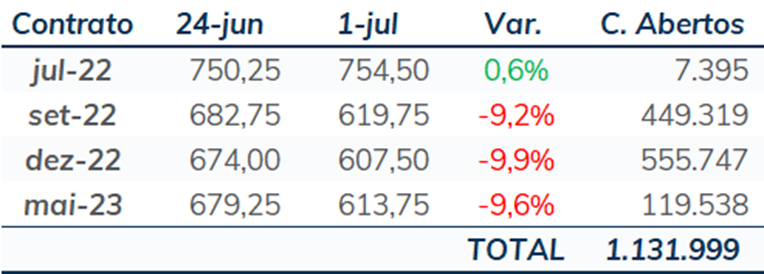

Na sexta-feira (01), os futuros do cereal recuaram mais uma vez. No último pregão da semana, o setembro/22 acumulou uma contração diária de 9 cents/bu. Com isso, o contrato em questão encerrou a semana cotado a 619,75 cents/bu, acumulando uma desvalorização de 63 cents/bu, ou 9,2% no período.

Com a questão da área plantada de milho deixando de ser uma das principais incógnitas para o mercado no momento, começam a ganhar cada vez mais destaque as condição das lavouras nos EUA. À medida que os grãos entram em importantes fases de desenvolvimento, esse será um ponto crucial para a precificação do cereal. O mês de julho será fundamental para o desempenho da safra norte-americana, e, por mais que as previsões apontem atualmente para um clima favorável para o desenvolvimento das lavouras do cereal, não é incomum vermos mudanças repentinas nos modelos climáticos e, portanto, será essencial acompanhá-los de perto.

Por fim, vale destacar que a StoneX divulgou no dia seus novos números para a safra brasileira 2021/22 de grãos. A 1ª safra 2021/22 do cereal foi marginalmente elevada, para 26,4 milhões de toneladas, enquanto a 2ª safra foi elevada em 2,7%, para 90,7 milhões de toneladas. No caso da safrinha, a maior parte desse aumento foi puxada por perspectivas mais favoráveis para a área plantada e produtividade de Goiás e Mato Grosso. A terceira safra do cereal também foi revisada positivamente, para 2,2 milhões de toneladas, resultando em uma produção total de 119,3 milhões de toneladas. Clique aqui para acessar o material completo.

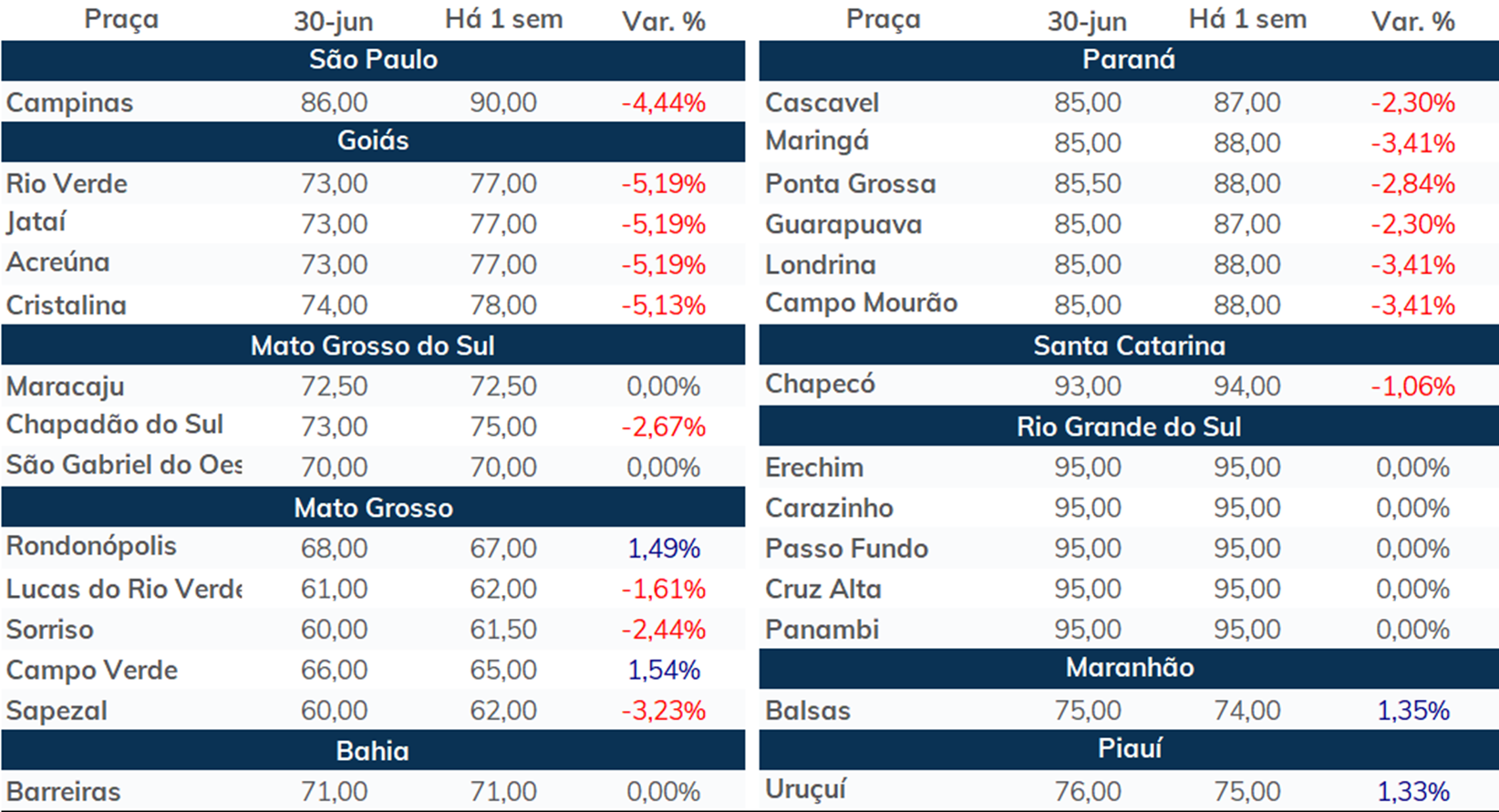

PREÇOS FÍSICOS (R$/sc 60kg)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights