- Avanço do plantio da safra de inverno nos EUA;

- Estimativa recorde para a safra 2022/23 da Rússia;

- Perspectivas de baixo crescimento da economia mundial;

- Aumento nas estimativas para a área plantada da safra atual em relação a safra passada.

- Registros de condições desfavoráveis para o clima da safra 2022/23 nos EUA, Índia e França no início do ano;

- Requisitos para concretização do acordo entre Rússia e Ocidente.

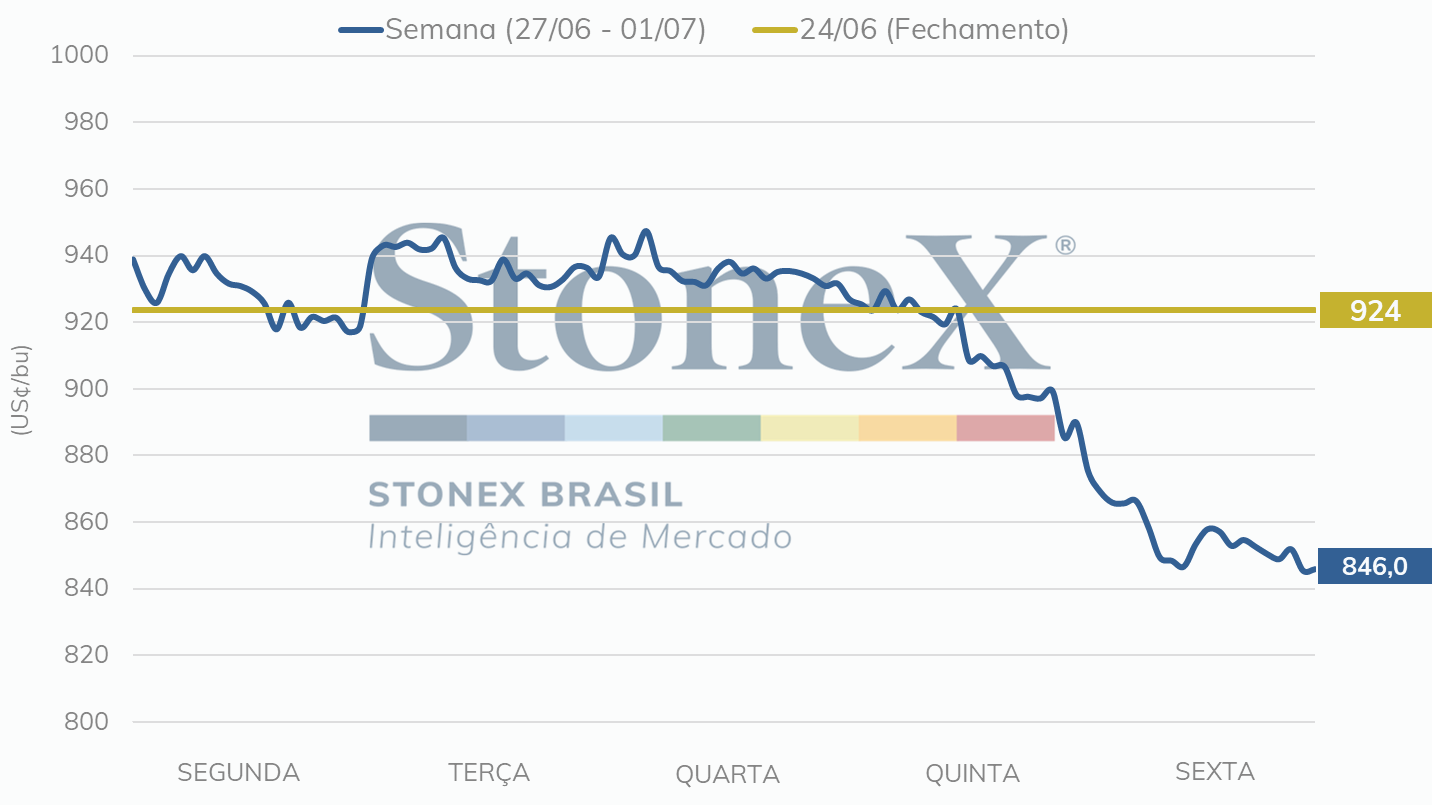

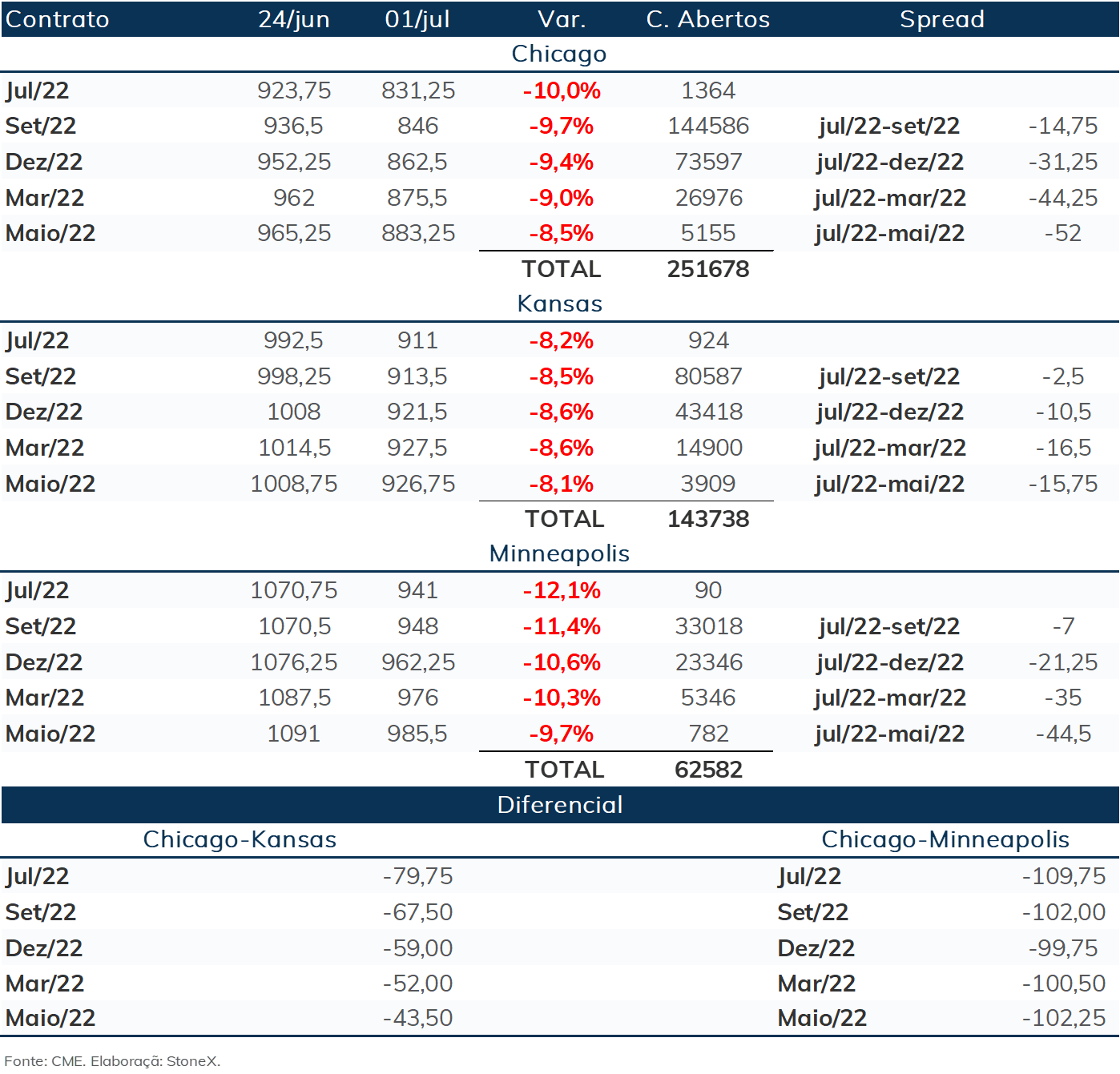

O mercado futuro de trigo sofre mais uma semana de queda, com os preços na Bolsa de Chicago variando -8,4% no comparativo sexta contra sexta e -19,6% em relação ao fechamento da sessão principal do dia 1° de junho para o contrato de set/22. Os novos dados de estimativas de área plantada divulgados pelo USDA foram importantes para a variação dos preços na conclusão da semana, o que pode ser visto com mais detalhes na matéria especial Relatório de área plantada e estoques dos EUA movimenta o mercado divulgada hoje pela StoneX.

Na segunda-feira (27), os dados divulgados pelo Departamento de Agricultura dos Estados Unidos (USDA, em inglês) indicaram que as condições para o trigo de inverno dos EUA se mantiveram em 30% como bom/excelente até a semana encerrada no domingo (26). Para o trigo de primavera, as classificações de condição também ficaram estáveis, totalizando 60% em termos de bom/excelente pela segunda semana consecutiva.

Além disso, as inspeções de exportação divulgadas pelo USDA, encerradas na quinta-feira (23), indicaram quantidade semelhante em relação à semana anterior, registrando 352,4 mil toneladas. Desde o início do ano de comercialização do grão, em 1º de junho, foram embarcadas 1,34 milhão de toneladas, um pouco abaixo das 1,54 milhão de toneladas para o mesmo período de 2021.

Na terça-feira (28), a pequena variação diária de 1,63% se deveu em partes pela redução das estimativas para área plantada de trigo 2022/23 na Argentina. Pela terceira vez consecutiva, a Bolsa de Cereais de Buenos Aires/Argentina reduziu suas estimativas refletindo as condições climáticas de seca prolongada e os altos custos dos fertilizantes para a região. Se espera que 6,3 milhões de hectares sejam plantados, versus 6,4 milhões estimados anteriormente. Pelo lado da demanda, a abertura de licitações por parte de importadores como Bangladesh, Paquistão, Jordânia, Argélia, Taiwan e Egito, movimentaram as expectativas de compras e sustentaram parte dos preços no mercado de trigo, após dias de perdas.

Na quarta-feira (29), o mercado aguardava com entusiasmo os novos dados de Área Plantada que seriam divulgados pelo USDA no dia seguinte. Apesar de registrar redução nos preços, a expectativa era de novo impulso nos preços com uma variação negativa na área plantada de trigo, dada as severas condições climáticas enfrentadas no início da temporada.

Finalmente, na quinta-feira (30), a revisão do USDA trouxe a área de trigo em 19,06 milhões de hectares, apenas 120 mil hectares a menos em relação ao relatório de Perspectivas para o Plantio, divulgado em março. Na temporada passada, 18,9 milhões de hectares foram semeados com trigo, o que indica que a estimativa para a safra atual aumentou em 1% a área plantada em comparação a 2021. Para o trigo de inverno, se espera uma área de 13,76 milhões de hectares, enquanto para o trigo de primavera a perspectiva é de cerca de 4,50 milhões de hectares.

A semana se encerra na sexta-feira (1) com os preços mergulhando, intensificados pelos novos dados da União Europeia, maior exportador de trigo global, que apresentaram perspectiva de exportações recordes. O órgão executivo reduziu na sexta-feira sua previsão para a produção de trigo mole 2022/23, entretanto, fixou a parte utilizável na UE em 125 milhões de toneladas, abaixo dos 130,4 milhões projetadas a um mês.

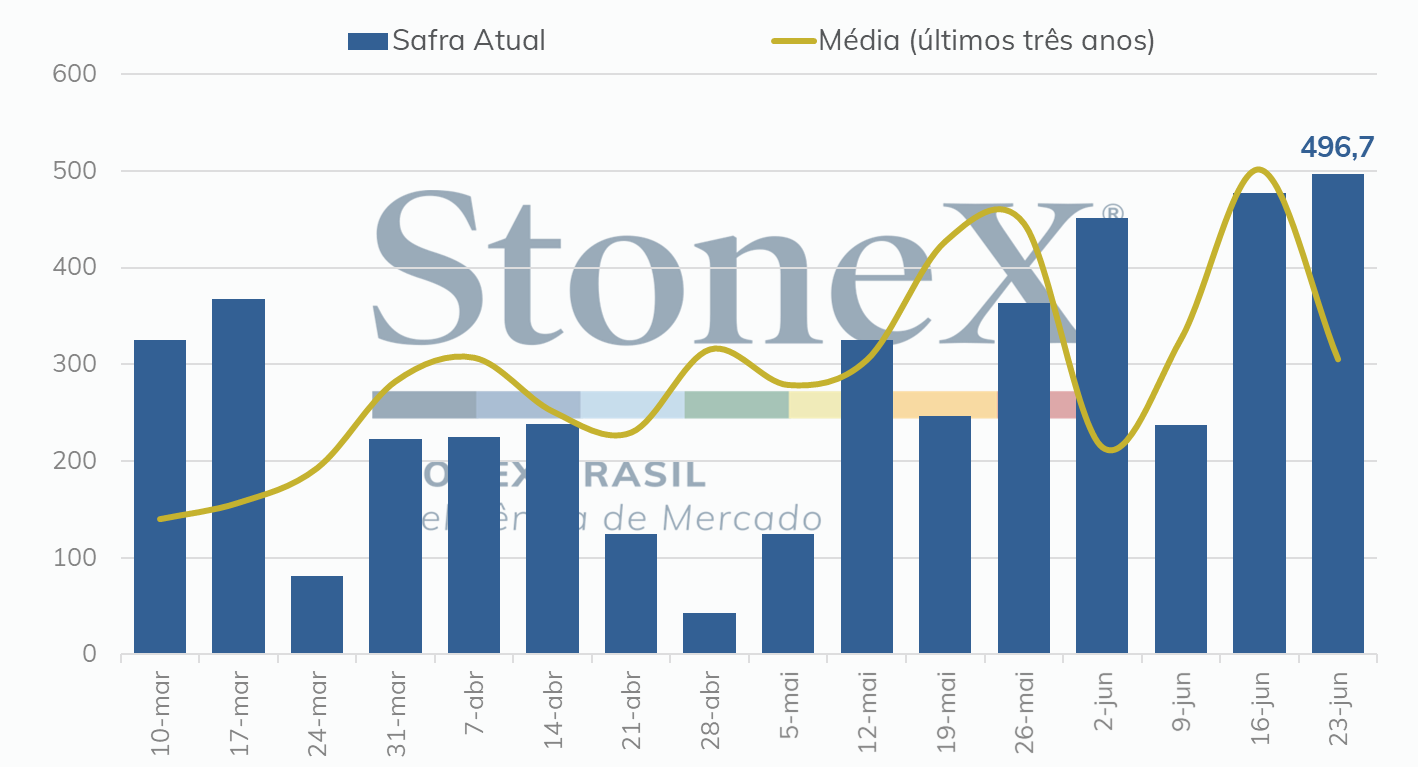

As exportações do ano de comercialização 2022/23 chegaram a 496,7 mil toneladas, acima das 477,8 mil toneladas da semana passada. As Filipinas compraram 68 mil toneladas, o Brasil levou 57,5 mil toneladas, o México ficou com 55 mil toneladas, o Iêmen recebeu 55 mil toneladas e a Itália comprou 48 mil toneladas.

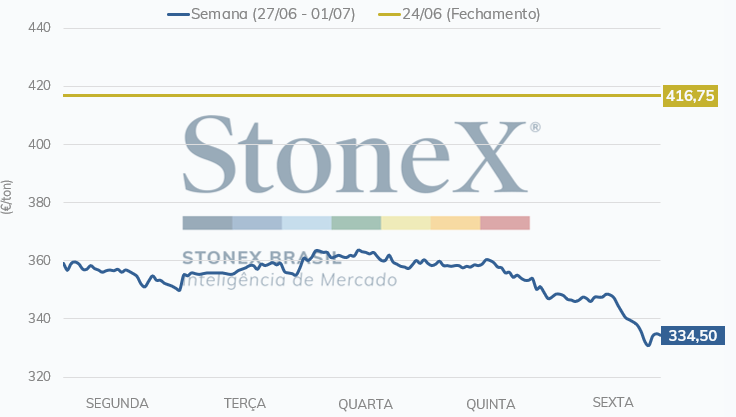

Na semana que se estendeu entre os dias 27 de junho e 1º de julho, o fator que mais influenciou os preços futuros do trigo na bolsa de Paris foi a atualização da estimativa de área plantada e de estoques finais nos Estados Unidos, feita pelo USDA e divulgada na quinta-feira. Como detalhado na seção acima, o relatório mostrou um aumento nos hectares na comparação com a safra anterior e estoques finais acima do esperado. Assim, com esses dois fatores baixistas dominando o noticiário, os futuros do trigo tiveram perdas importantes nos dois últimos dias da semana, após terem atuado em estabilidade até então. No encerramento da sessão de sexta, o contrato com vencimento em setembro/22 ficou cotado a EUR 334,50/t, uma desvalorização semanal de EUR 22,75/t.

Nos campos da União Europeia, as divulgações semanais do ministério da Agricultura da França seguem sendo os principais indicadores analisados pelo mercado, com os valores referentes à safra francesa valendo como aproximação para o restante do bloco. A primeira importante atualização diz respeito à colheita e ela mostrou que, até o dia 27 de junho, 5% da área de plantio já havia sido colhida, frente a 0% no mesmo período do ano passado.

A outra importante atualização é a das condições da safra. Dessa vez, ela não mostrou novidades, com a porcentagem boa/excelente do trigo se mantendo em 64%. Entretanto, foi apenas a primeira vez nas últimas nove atualizações semanais em que não ocorreram quedas no indicador de qualidade. A França e diversos outros países da União Europeia sofreram com seca e calor acima do normal nos últimos meses, o que resultou em danos para as lavouras.

Frente a essas condições climáticas adversas, a Comissão Europeia cortou significativamente a sua estimativa para a safra 2022/23 de trigo soft. Assim, de 130,4 milhões de toneladas, o órgão executivo agora espera apenas 125,0 milhões. Esse novo volume está significativamente mais próximo das 124,4 milhões estimadas pela importante consultoria Stratégie Grains em meados de junho.

Sobre as exportações, vale dizer que a Comissão manteve a estimativa de um volume recorde de 38 milhões de toneladas. Esse otimismo tem como premissa a hipótese de que a a Ucrânia continuará sem acesso aos seus portos no mar Negro e, assim ocorrerá um desvio de parte da demanda que antes era atendida por esse país para os mercados europeus.

Em 2021/22, não é possível dizer que essa premissa se concretizou. Nos quatro meses transcorridos desde o início da guerra, as exportações mensais rondaram as 2,0 milhões de toneladas, mesmo valor registrado ano passado nesse mesmo período. Em 2019/20, período em que a demanda externa realmente acelerou as vendas europeias, as exportações nos meses finais do ano-safra chegaram a ultrapassar as 3,0 milhões de toneladas. Faltando apenas os números referentes à última semana do ciclo, as exportações em 2021/22 totalizam 27,1 milhões de toneladas. Em 2020/21, elas foram de 25,7 milhões e em 2019/20 elas foram de 34,8 milhões.

A passagem de junho para julho marcou o fim do ano agrícola 2021/22 para o trigo russo. No período, foram produzidas 76,0 milhões de toneladas e exportadas cerca de 33,0 milhões. Sobre os números de vendas no mercado internacional, eles não são exatos porque desde o início da guerra o governo da Rússia deixou de publicar os dados de balança comercial, alegando que tal medida seria necessária para proteger suas companhias das sanções ocidentais. Sendo isso verdade ou não, o fato é que agora as atenções estão voltadas de vez para a safra 2022/23.

Sobre as condições desta nova safra, as consultorias russas vinham alegando que elas eram excelentes para o trigo de inverno, plantado majoritariamente nos okrugs de Volga, Central, Sul e Norte do Cáucaso. Na última semana, a publicação do MARS, relatório produzido pelo órgão executivo da União Europeia, ajudou a confirmar tal estimativa. Segundo o boletim, os agricultores russos enfrentaram boas condições durante o plantio e perdas mínimas por geadas durante o período de frio. Isso permitiu um avanço da área de produção e trouxe a perspectiva de uma boa produtividade. Frente a isso, os técnicos da União Europeia estimam que a safra russa de inverno 2022/23 será de 66,6 milhões de toneladas, volume significativamente superior à média dos últimos cinco anos de 57,5 milhões.

Para a safra de primavera, as estimativas não são tão positivas. Entretanto, isso não quer dizer que existem problemas. No momento, o boletim MARS estima uma produção de 22,2 milhões de toneladas, volume extremamente próximo ao da média dos últimos cinco anos. Assim, a expectativa dentro da União Europeia é de que a Rússia terá uma produção total recorde de 88,8 milhões de toneladas. Tal volume está em linha com as estimativas das consultorias IKAR (88,5 milhões) e Sovecon (89,2 milhões).

Se há consenso acerca dos bons números de produção, as expectativas para as exportações são bem diferentes. Em condições normais, essa safra robusta permitiria que mais de 40,0 milhões de toneladas fossem embarcadas nos portos da Rússia. Entretanto, as sanções enfrentadas pelo país e as incertezas relacionadas com a navegação pelo mar Negro mudam esse cenário. Nesse sentido, o trigo russo talvez precise ser negociado a um preço bastante competitivo.

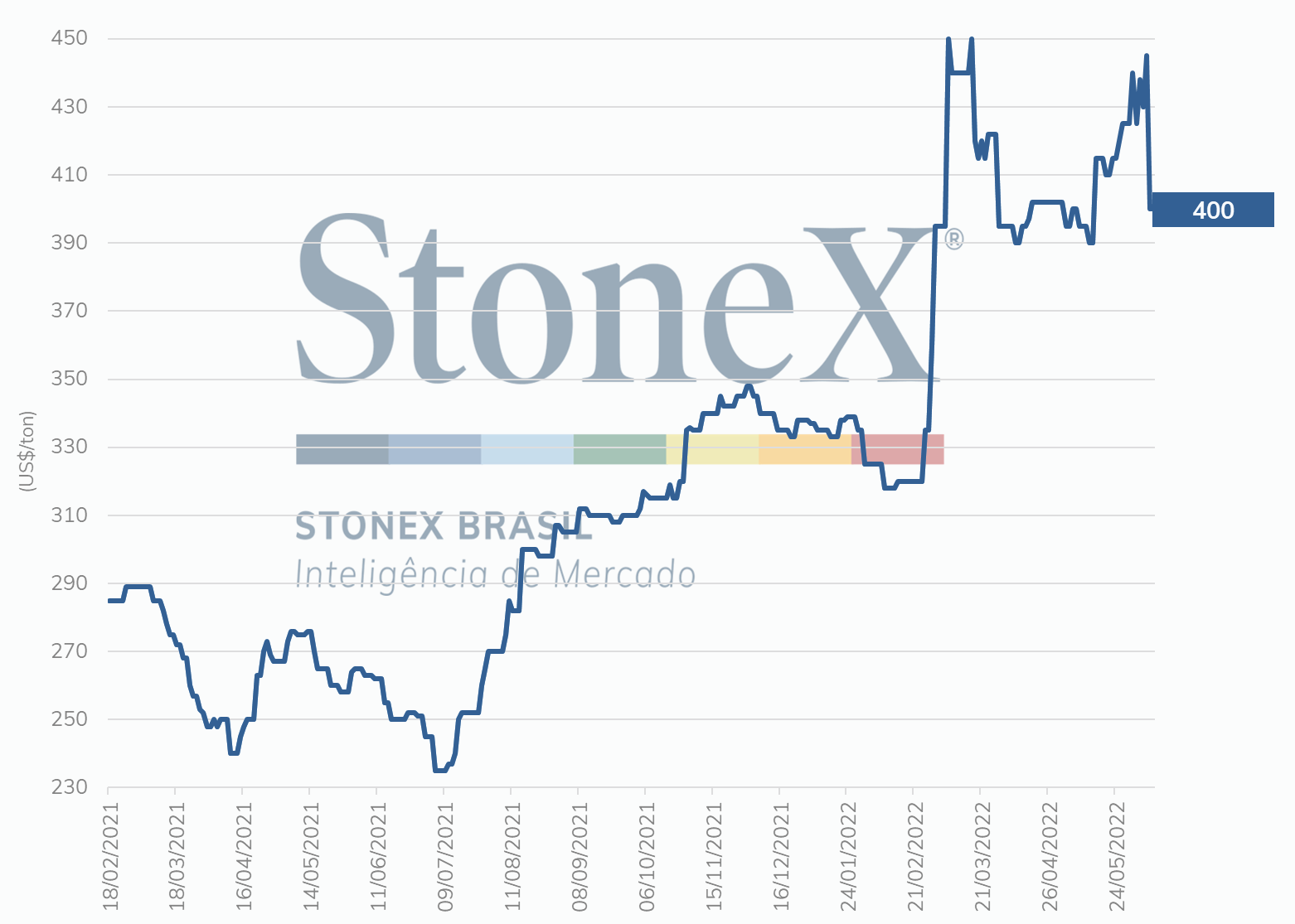

Essa exata avaliação foi feita por parte das autoridades russas e produziu mudanças na taxa de exportação que incide sobre o trigo. Antes, o valor desse imposto era 70% da diferença entre o preço da tonelada do trigo na bolsa de Moscou e o patamar base de USD 200,00. Por exemplo, no final de junho a bolsa de Moscou estava indicando o trigo a USD 408,71/t. Retirando desta cotação o patamar base, as autoridades calcularam 70% de USD 208,71/t e chegaram à taxa de USD 146,10/t, valor que está incidindo sobre as exportações desde o dia 29 de junho. A partir do dia 6 de julho, entretanto, o patamar base deixará de ser USD 200,00/t e passará a ser RUB 4.600/t. Com essa mudança e usando o câmbio atual de 1 USD = 53 RUB, a nova taxa será de aproximadamente USD 85,80/t, ou seja, uma redução de USD 60,30/t de um dia para o outro. Isso deve resultar em barateamento do trigo e a expectativa das autoridades da Rússia é que isso produza bons volumes de exportação neste início de safra.

Na Ucrânia, persistem os problemas existentes desde o início da guerra. O país não consegue escoar sua produção por via marítima e, com isso, não há espaço para armazenar a nova safra. Em junho, o país exportou 122 mil toneladas de trigo frente a 498 mil no ano passado. Para 2022/23, o USDA estima que o país irá exportar 10,0 milhões de toneladas, um pouco mais da metade do que foi exportado em 2021/22.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights