Chicago registrou movimentos fortes de alta na semana passada, quebrando acima de sua média móvel de 200 dias no início desta, mas sem conseguir se manter acima do indicador técnico e fechando com 1% de queda na comparação semanal. Um dólar forte e a pressão macro contínua pesam sobre o complexo dos EUA, enquanto um relatório baixista do WASDE levou os preços a uma queda na sessão da tarde desta terça-feira (12).

Paris, em contraste, registrou fortes ganhos semanais, com uma combinação de fundamentos de alta para a safra europeia e mínimas de 20 anos no euro, ajudando a manter o suporte para Paris. O USDA elevou sua estimativa de estoques globais de trigo 2022/23 esta semana para 267,5 milhões de toneladas, enquanto a produção foi reduzida para 771,6 milhões. Outro suporte fundamental para Paris vem de um corte de 2,0 milhões de toneladas na produção da nova temporada para 134,1 milhões, enquanto a produção ucraniana também sofreu um corte de 2 milhões, para 19,5 milhões. No geral, porém, essas reduções foram compensadas por revisões para cima nos balanços de Canadá, Estados Unidos e Rússia.

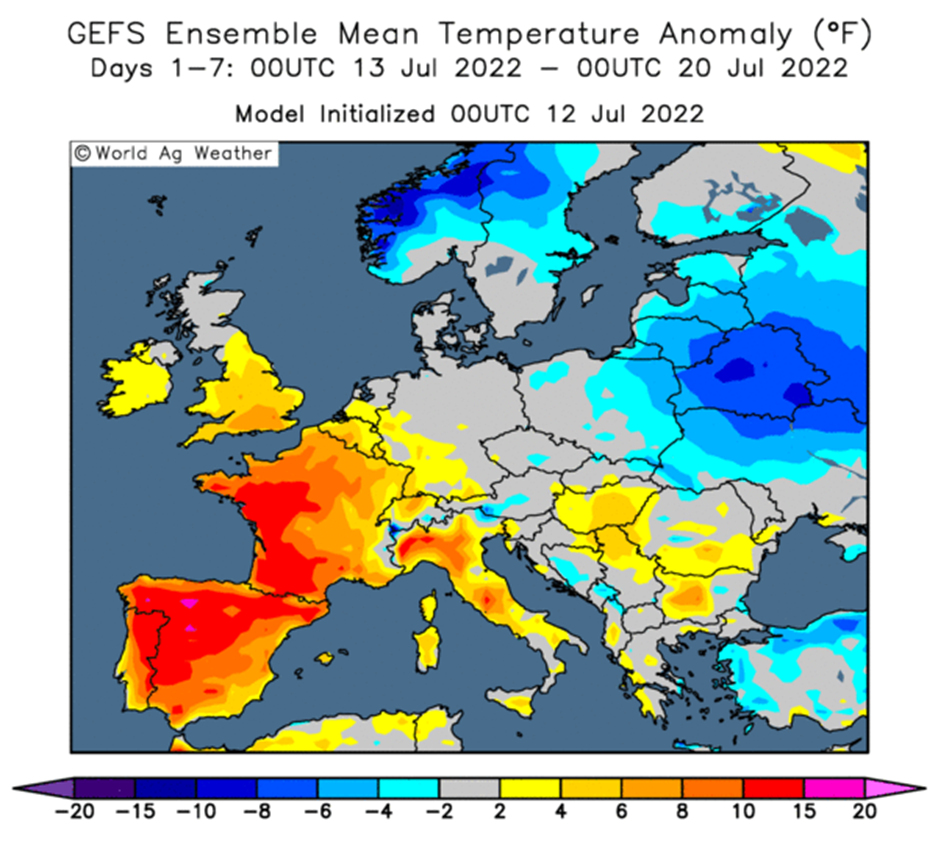

O complexo de colza careceu de condutores fundamentais fortes na semana passada e tendeu a negociar em torno da média móvel de 200 dias no contrato mais próximo. O USDA revisou seus balanços globais de oleaginosas para o lado negativo em meio à produção e exportações menores de soja. A produção de colza na União Europeia foi reduzida em 400 mil toneladas, para 17,9 milhões, devido à seca contínua que tem sido um ponto de discussão proeminente, particularmente na França e na Alemanha. A maior área plantada de girassol resulta em um aumento de 1 milhão de toneladas na safra russa, para 15,5 milhões. Os estoques finais de soja mais baixos em Estados Unidos, Brasil e China resultaram em uma revisão baixista dos estoques finais globais em 2022/23.

- Perspectiva mensal de grãos da francesa Agrimer (13);

- Vendas de exportação do USDA (14);

- Estoques e produção semanais de etanol dos EUA (14);

- Relatório COT da última terça-feira (15);

- Atualização semanal da AgriMer sobre as condições das safras francesas;

- Dados de IPC dos EUA (13);

- Pedidos de seguro-desemprego dos EUA (14).

Variação: +6,3% na semana (setembro/22).

O mercado de trigo na Matif continuou com alta volatilidade, perdendo mais de 7% na semana e recuperando 6,3% até o fechamento de terça-feira (12). Um suporte robusto vem de um euro muito fraco, em seu nível mais baixo desde 2002 em relação ao dólar, proporcionando boa competitividade global para o complexo de Paris. No entanto, o Matif ainda tem um prêmio de quase USD 25 contra Chicago, com os fortes fundamentos de alta em torno da safra europeia ajudando a corroborar a situação.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| SEP 22 | 338.5 | 10 | 122,301 | -13340 |

| DEC 22 | 330.3 | 10.5 | 211,636 | -3117 |

| MAR 23 | 327.3 | 10.75 | 40,053 | 2377 |

| MAY 23 | 326.0 | 10.75 | 21,099 | 2908 |

| SEP 23 | 293.5 | 13.5 | 29,196 | 153 |

| DEC 23 | 294.0 | 12.75 | 25,015 | 81 |

| MAR 24 | 296.0 | 14.5 | 419 | -29 |

| MAY 24 | 293.8 | 9.75 | 1 | 0 |

| SEP 24 | 279.0 | 18.25 | 276 | 10 |

Fonte: Euronext & Bloomberg

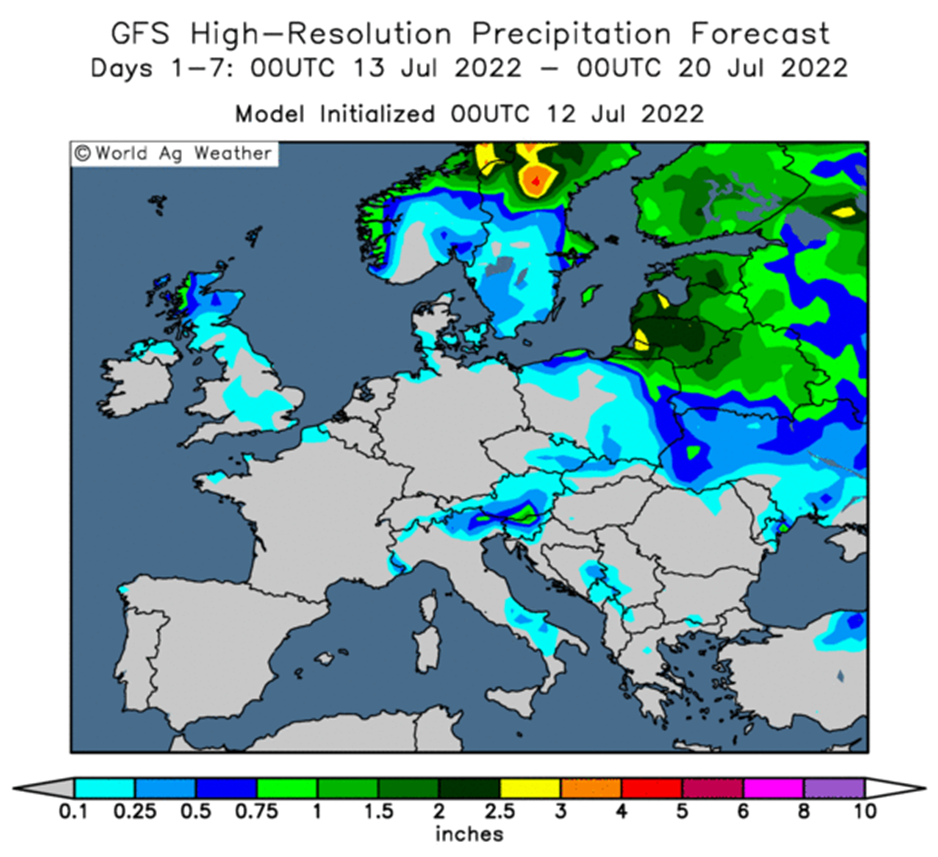

O clima seco tem sido um ponto de discussão nas últimas seis semanas, com uma estimativa recente da Agrimer mostrando que a safra francesa deve ficar aquém do ano passado em 7,2%, com previsão de produção de 32,9 milhões de toneladas. A colheita de trigo alemã também está em andamento, com a safra prevista para chegar entre 22 e 22,5 milhões.

O trigo forrageiro continua a mostrar forte correlação com o complexo de trigo mais amplo. O AHDB estima a área plantada em 1,8 mil hectares no Reino Unido em 2022/23, um aumento de 1% no ano. Com relatos de uma safra em condições boas, espera-se que a safra do Reino Unido registre um aumento anual de potencialmente 2 a 5%, embora isso possa mudar à medida que relatórios mais concretos de rendimentos surjam conforme a colheita progride.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

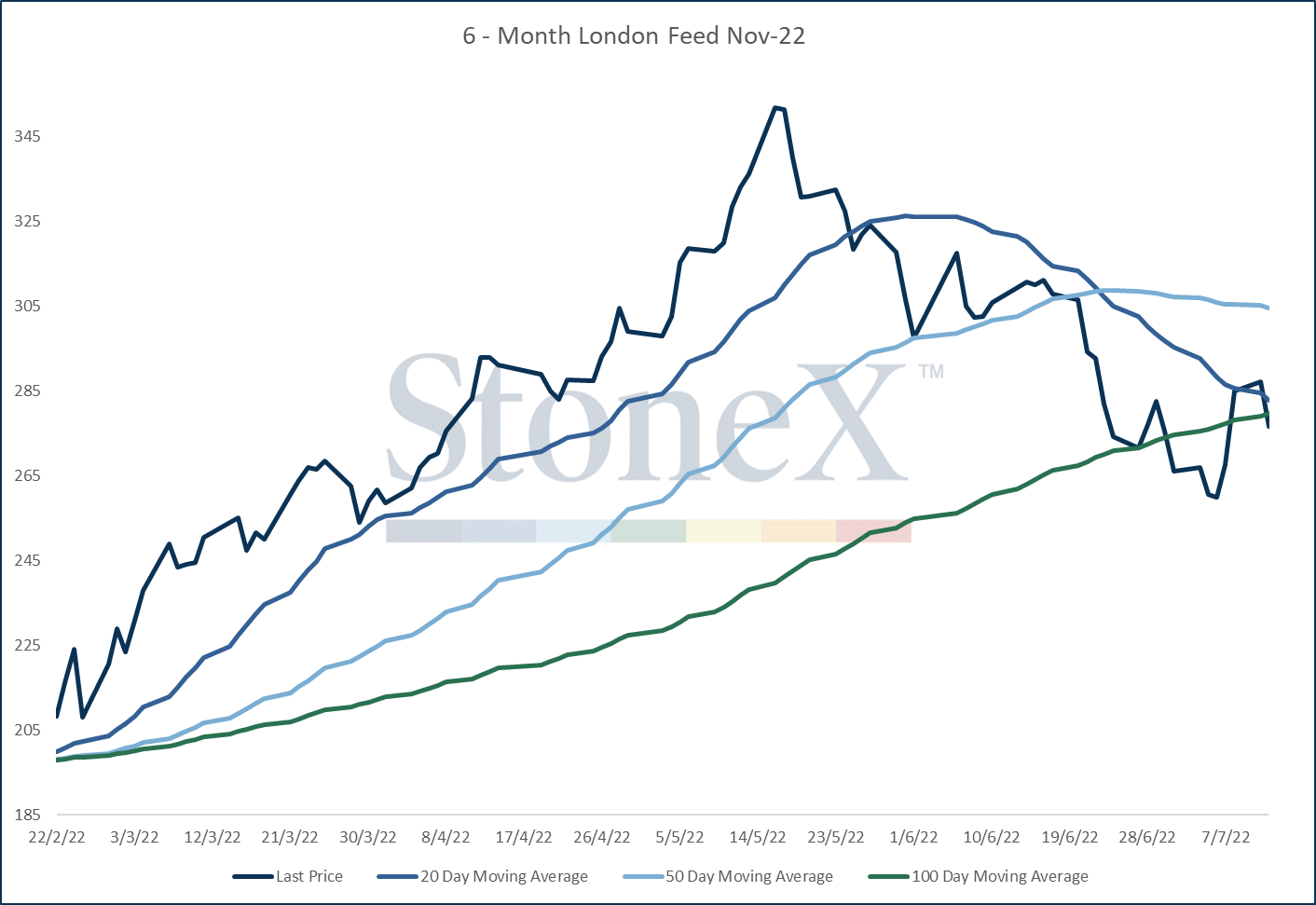

| NOV 22 | 273.0 | 32.7 | 9,822 | 9821 |

| JAN 23 | 280.0 | 19.45 | 0 | -180 |

| MAR 23 | 281.2 | 17.8 | 0 | - |

| MAY 23 | 282.3 | 17.15 | 1,327 | -8201 |

| JUL 23 | 265.6 | -1.35 | 0 | 0 |

| NOV 23 | 240.5 | -6.1 | 1,650 | 1056 |

| JAN 24 | 249.6 | 21.65 | 0 | 0 |

| MAR 24 | 255.6 | 26.4 | 0 | - |

| MAY 24 | 261.7 | 31 | 0 | - |

Fonte: ICE & Bloomberg

Variação: -1,9% na semana (mais ativo).

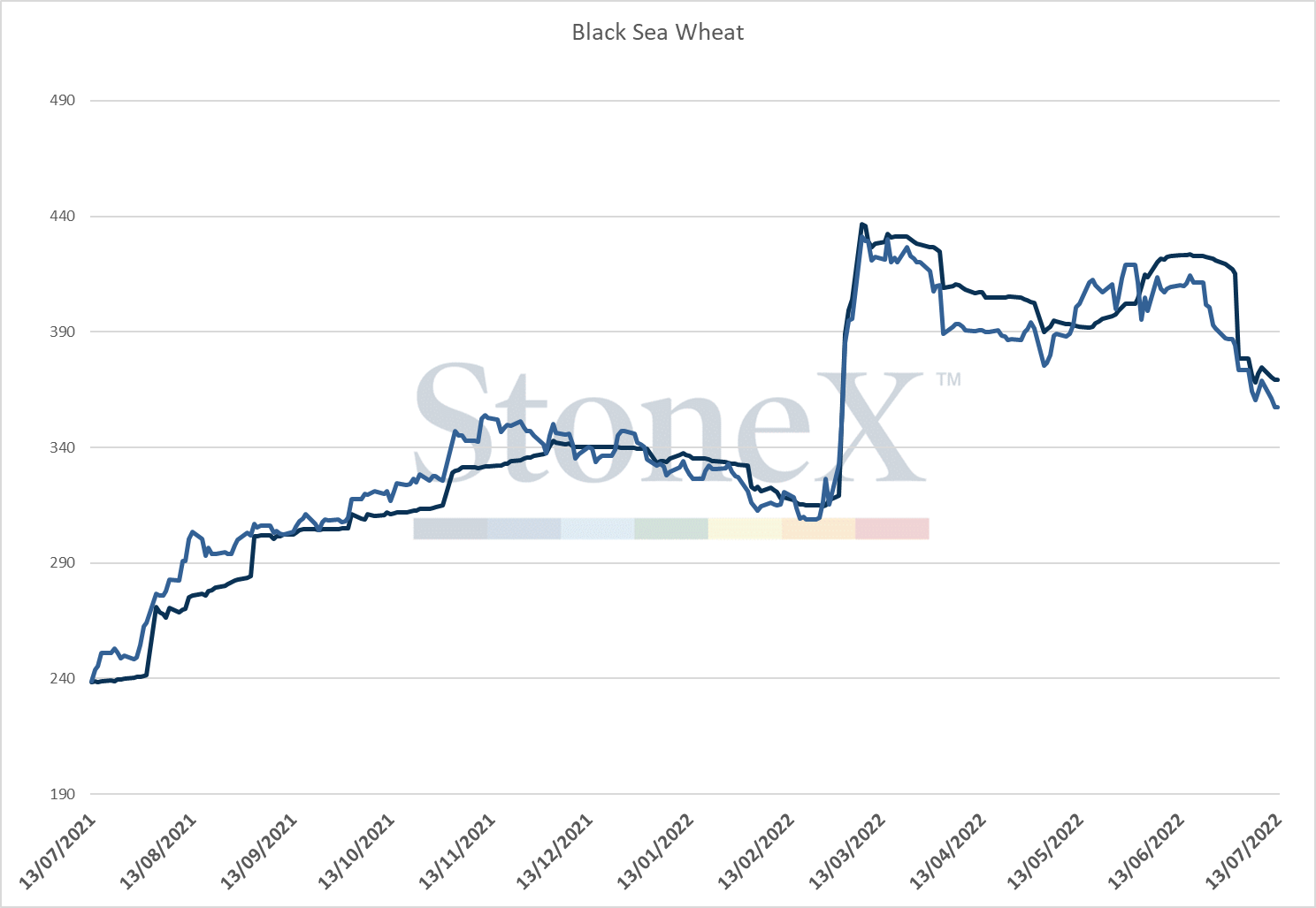

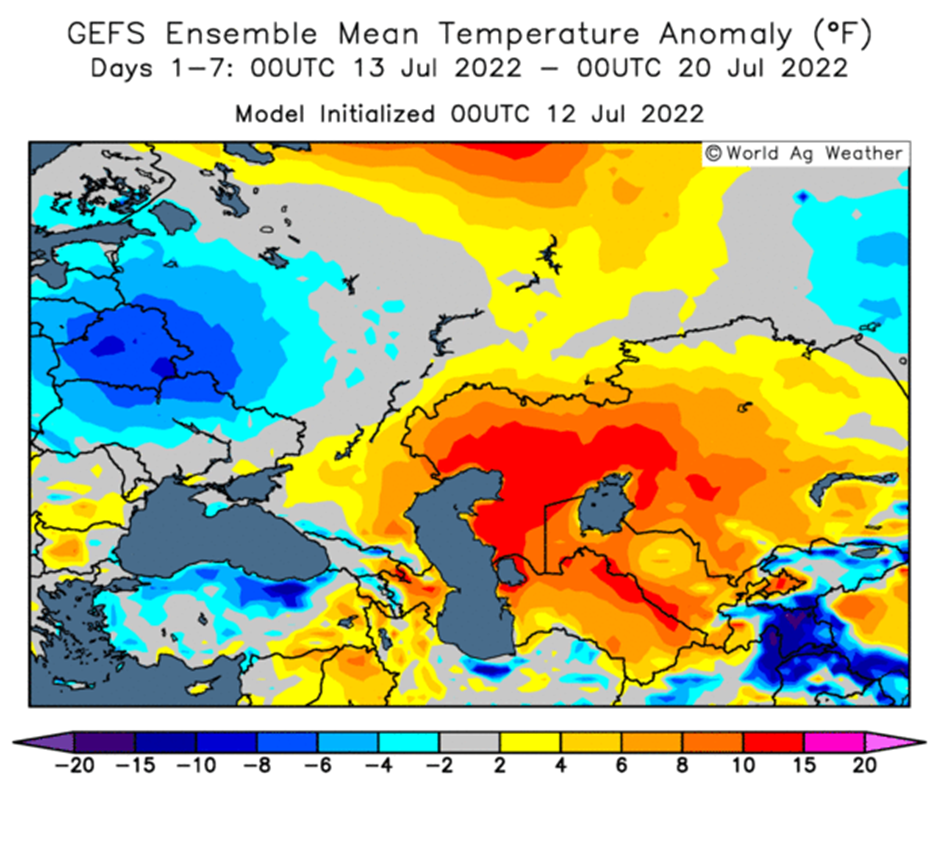

A guerra continua, com reportagens recentes nas mídias sociais mostrando campos agrícolas ucranianos em chamas, com tropas russas os incendiando. As tensões evidentemente continuam, mas as discussões sobre o corredor de grãos são mantidas, embora ainda não haja detalhes concretos sobre como isso seria acordado ou sobre a estrutura real.

O relatório WASDE desta semana mostrou um aumento marginal na produção de trigo russa de 2022/23 por 0,5 milhão de toneladas, para um total de 81,5 milhões, com exportações inalteradas em 40 milhões. A produção ucraniana foi reduzida em 2 milhões de toneladas para 19,5 milhões, com exportações mantidas inalteradas em 10 milhões.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| JUL 22 | 369.3 | -2 | 1,172 | 0 |

| AUG 22 | 357.5 | -6.75 | 887 | 0 |

| SEP 22 | 353.0 | -8.25 | 412 | 0 |

| OCT 22 | 350.8 | -8.5 | 0 | - |

| NOV 22 | 349.8 | -9.5 | 0 | - |

| DEC 22 | 351.0 | -9.25 | 200 | 0 |

| JAN 23 | 352.8 | -8.5 | 0 | - |

| FEB 23 | 353.0 | -8.75 | 0 | - |

| MAR 23 | 353.3 | -9 | 0 | - |

Fonte: Platts & Bloomberg

A colza de agosto perdeu pouco menos de 1,9% na semana até esta terça-feira. A média móvel de 200 dias continua mostrando um nível sólido de suporte, com o contrato de agosto/22 não conseguindo se manter abaixo desse nível. Com as crescentes preocupações com o calor e a seca nas últimas semanas, é provável que haja algumas preocupações sobre os rendimentos da safra de colza da UE, embora geralmente ainda se espere que a produção deste ano supere a do ano passado.

A soja de novembro registrou um ganho semanal de 2,0%, conseguindo quebrar temporariamente acima da sua média móvel de 200 dias no início desta semana, embora o complexo tenha retornado muitos desses ganhos iniciais.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| AUG 22 | 678.5 | 11.75 | 24,624 | -3725 |

| NOV 22 | 682.5 | 15 | 41,351 | 258 |

| FEB 23 | 151.0 | 15 | 151 | -376 |

| MAY 23 | 676.0 | 14 | 678 | 913 |

| AUG 23 | 643.5 | 12 | 5,893 | 227 |

| NOV 23 | 630.5 | 11.75 | 527 | 4 |

| FEB 24 | 625.5 | 10 | 17 | 0 |

| MAY 24 | 623.5 | 10 | 0 | - |

| AUG 24 | 569.3 | 14.25 | 0 | - |

Fonte: Platts & Bloomberg

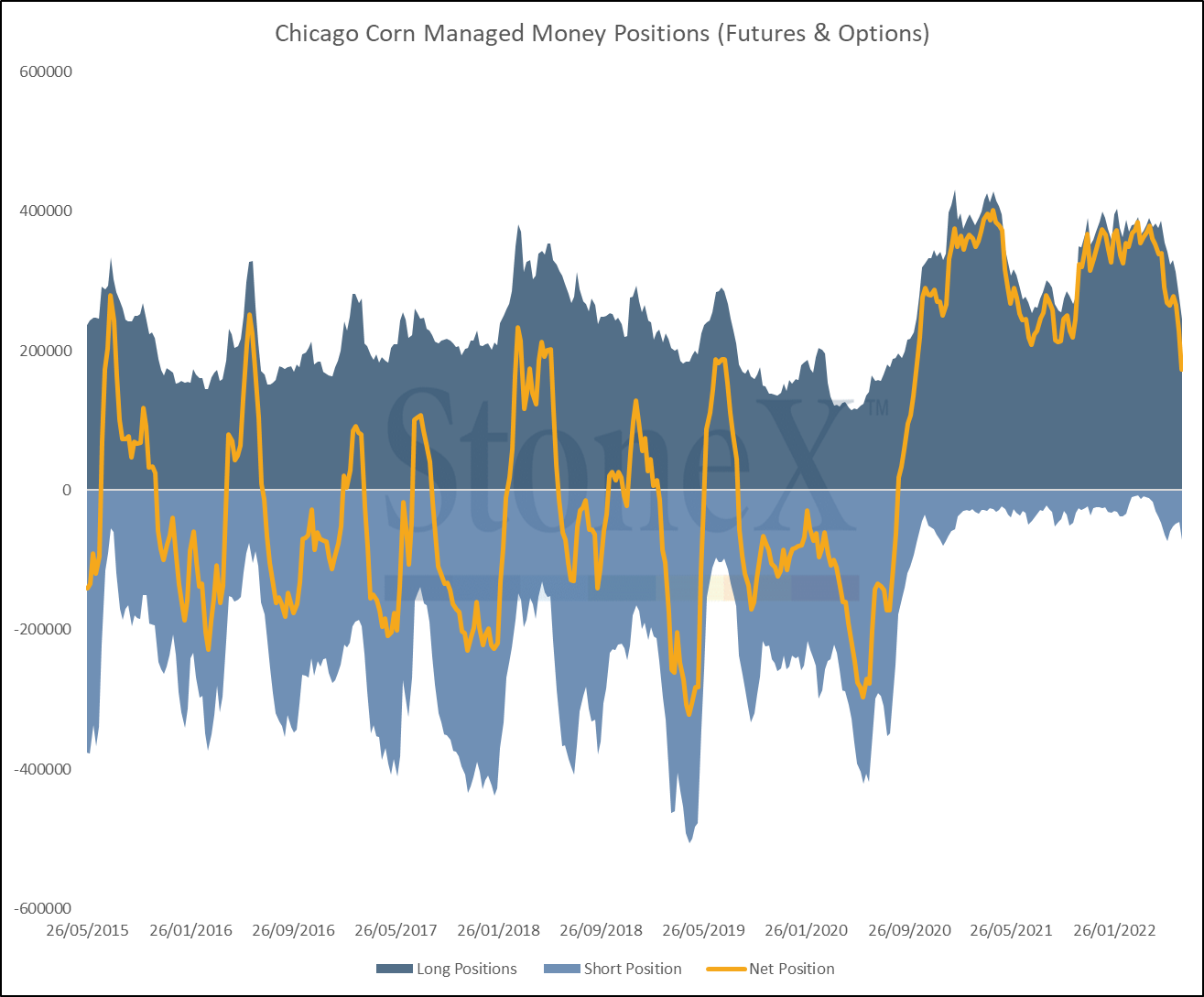

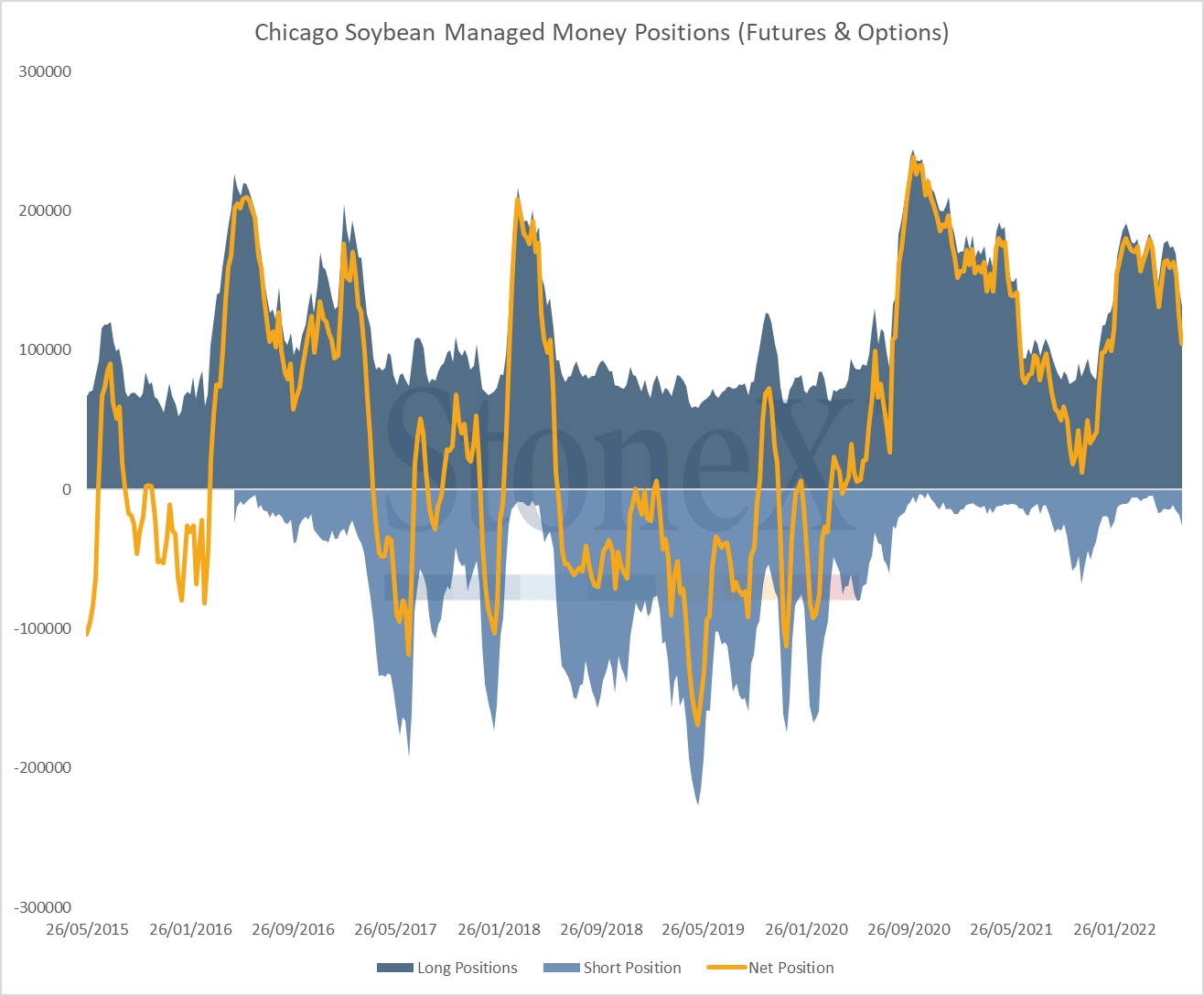

O relatório WASDE desta semana teria sido considerado altista para a soja em meio a estoques de passagem, exportações e produção globais menores, embora, como o complexo mais amplo de Chicago, seja aparente que fatores macroeconômicos pareçam estar desempenhando um papel mais forte neste momento. É difícil ignorar a força do dólar e isso, juntamente com o forte sentimento de aversão ao risco nas últimas semanas em meio a temores de recessão, provavelmente fornece sinais de venda para os participantes especulativos no mercado. De fato, os relatórios COT das últimas semanas confirmam redução das posições compradas.

O óleo de palma também está sendo negociado nos níveis mais baixos desde setembro do ano passado, em meio a preocupações com a demanda e pressão sobre o complexo de óleo de soja, juntamente com estoques crescentes na Malásia com boa produção nos últimos meses.

O spread Chicago-Paris caiu ligeiramente na semana passada, com perdas contínuas no euro ajudando a diminuir o prêmio na bolsa europeia. No entanto, os aumentos acentuados em Paris reduziram essa influência, com Chicago ganhando apenas 0,9% na semana em comparação com mais de 6% no complexo de Paris. No geral, Paris continua a ter um prêmio sobre Chicago de mais de USD 28.

Da mesma forma, o prêmio do Matif contra o Kansas também fica em torno de USD 13, com os fortes ganhos em Paris contrastando com uma variação líquida semanal de 0,6% no Kansas.

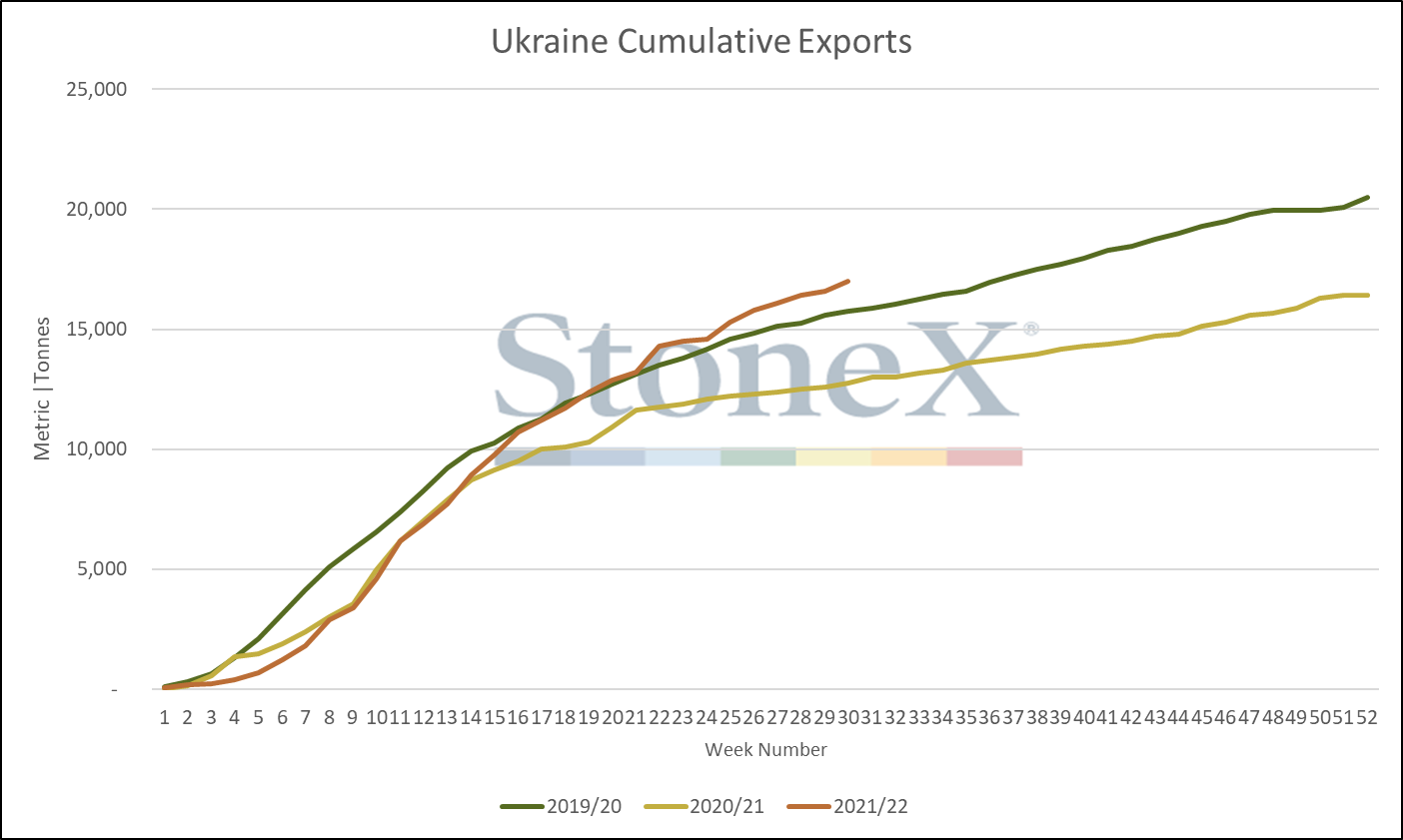

As exportações russas totalizaram 36 milhões de toneladas até 24 de junho para a temporada 2021/22 de acordo com o Centro Federal de Garantia de Qualidade e Segurança para Grãos e Produtos, aproximadamente 6,4% acima do ritmo do ano passado. As exportações de trigo da Ucrânia chegaram a 17,85 milhões de toneladas, aumento de 35,6% no ano até 10 de fevereiro. Infelizmente, não há mais atualizações disponíveis.

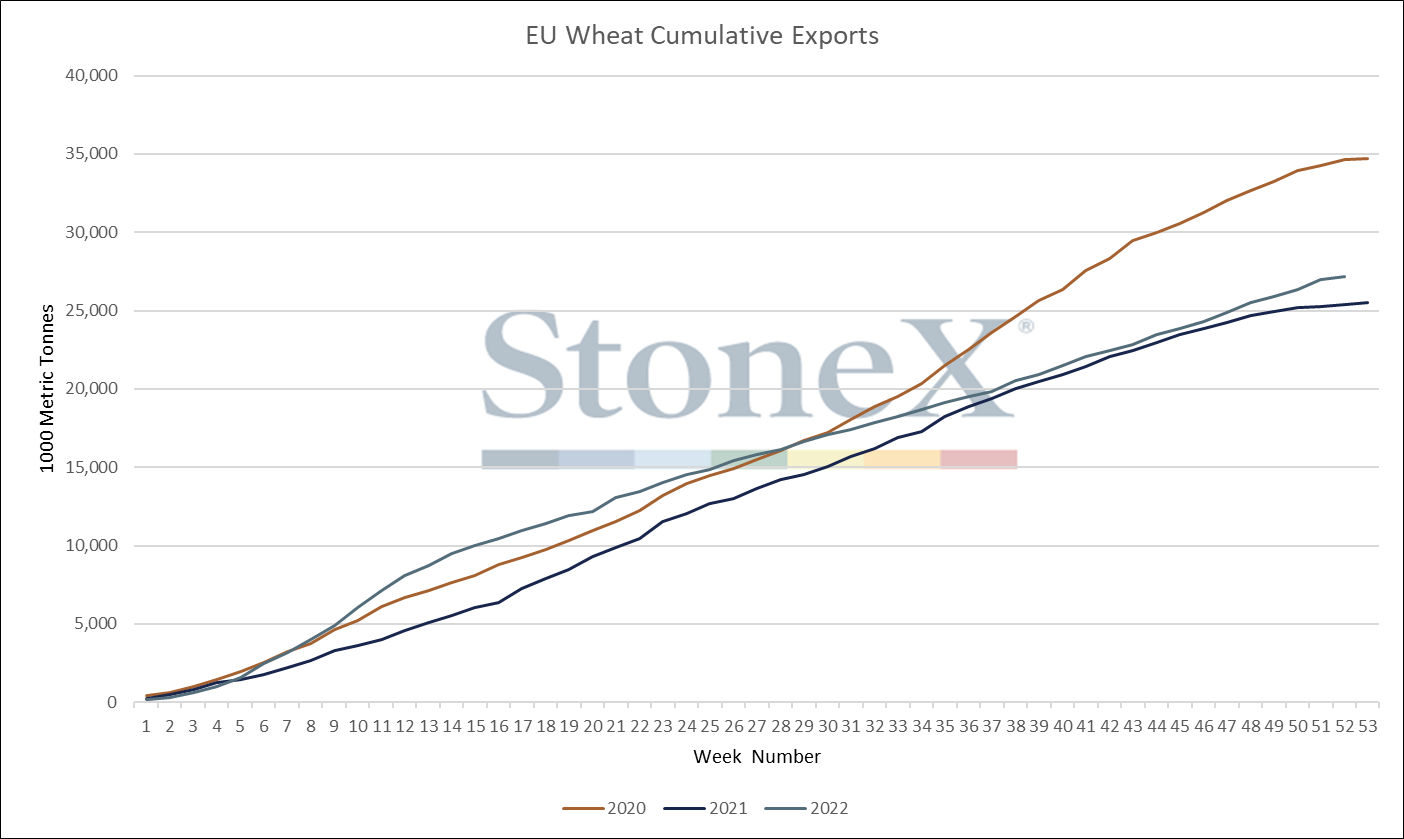

Os dados comerciais da UE mostraram exportações de trigo soft em 27,47 milhões de toneladas, aumento de 6,8% ano passado. As importações de milho encontram-se em 16,4 milhões, aumento de 7,6%. Importações de colza em 5,52 milhões de toneladas, queda de 15,2%.

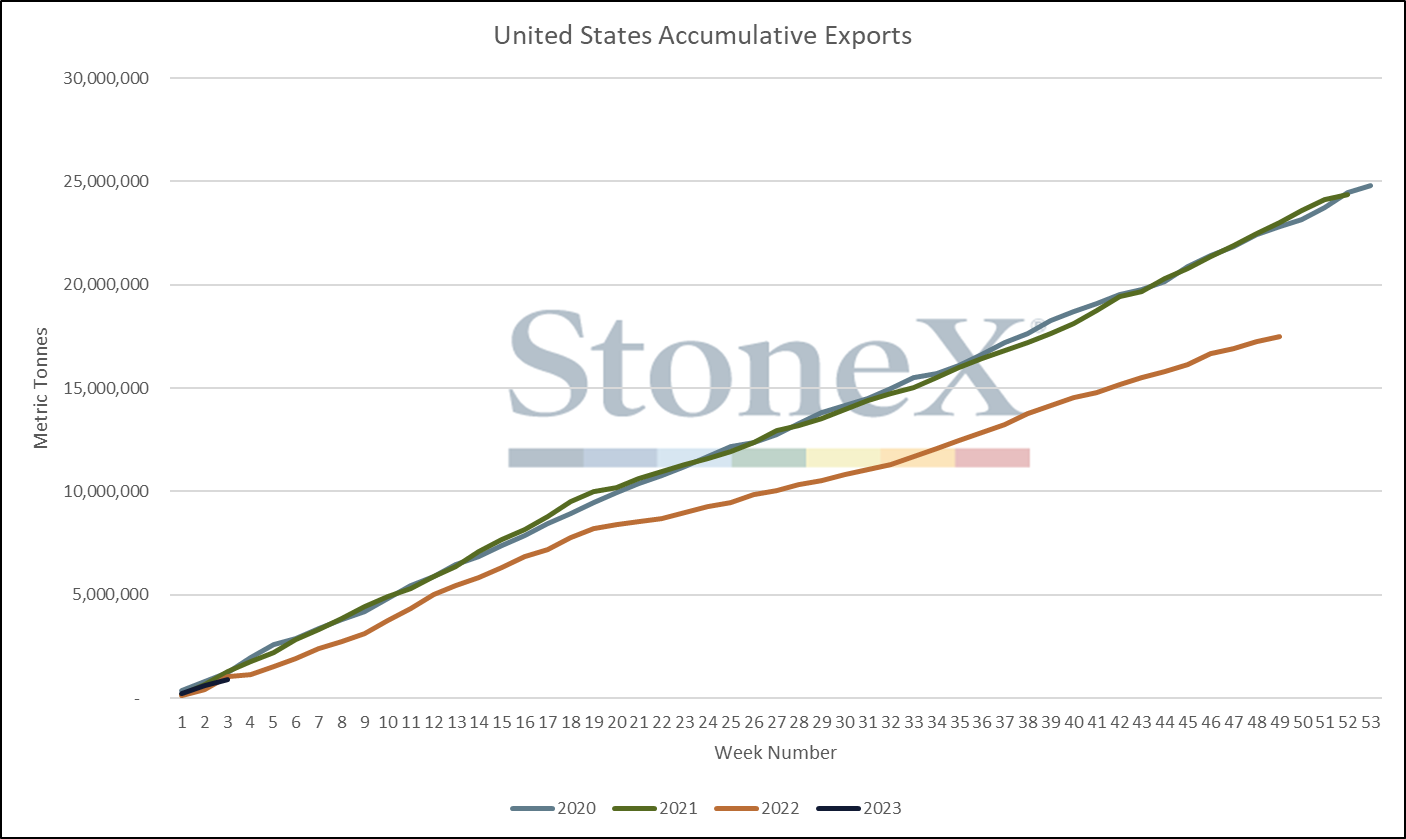

As exportações de trigo dos Estados Unidos chegaram a 1,45 milhão de toneladas, queda de cerca de 6,5% no ano. Os embarques de milho totalizaram 1,03 milhão de toneladas na semana passada, levando o total de 2021/22 a 52,49 milhões, abaixo dos 58,69 milhões do ano passado. As exportações de soja totalizaram 517,69 mil toneladas, levando os embarques de 2022/23 a 52,17 milhões, abaixo dos 58,49 milhões no ano passado.

Posições dos Fundos - COT

| Futuros e Opções - Trigo CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

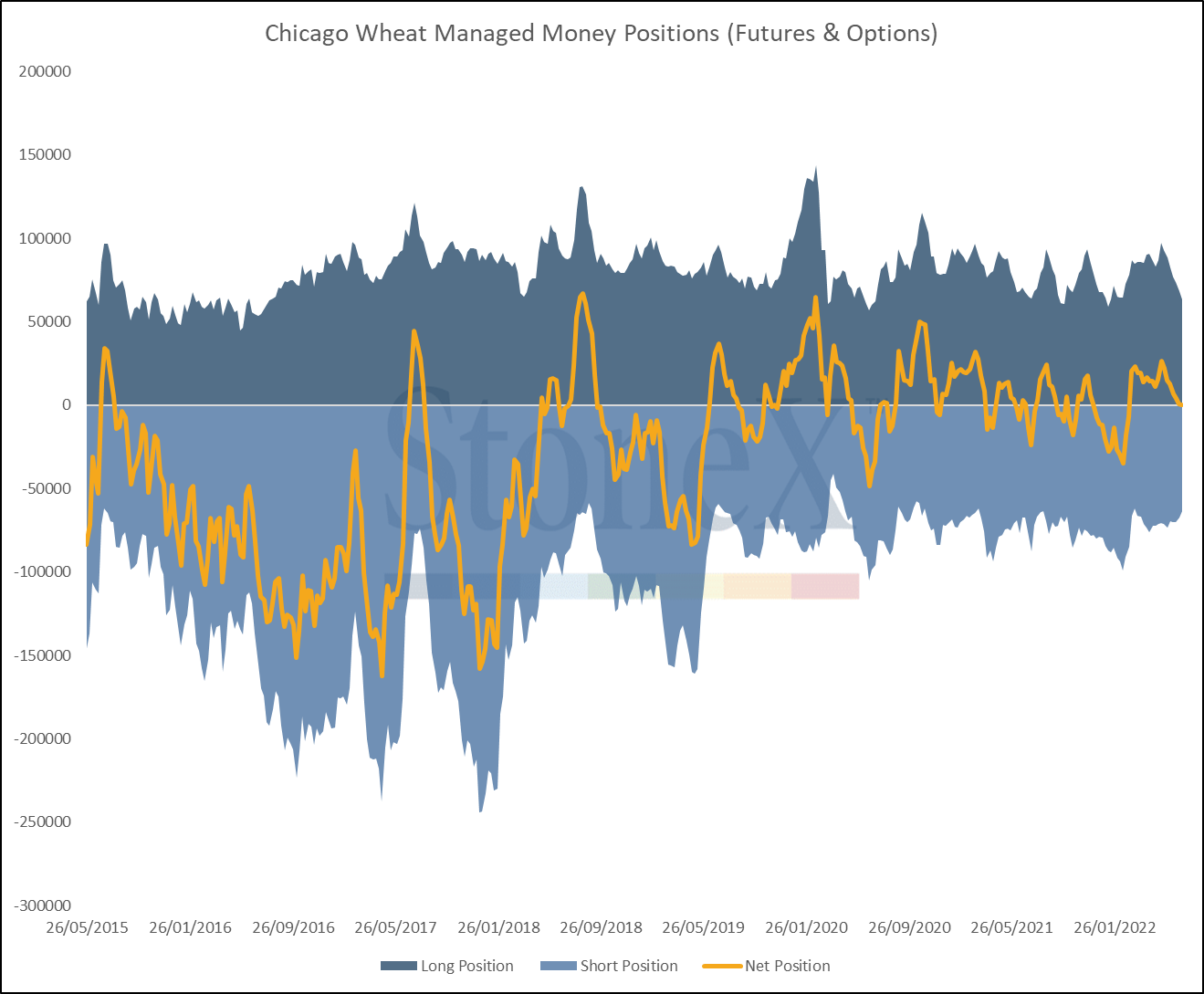

| 05/07/2022 | -42 | -1,062 | 80,827 | -162,327 |

| 28/06/2022 | 1,020 | -2,915 | ||

| 21/06/2022 | 3,935 | -3,004 | ||

| 14/06/2022 | 6,939 | -5,736 | ||

| 07/06/2022 | 12,675 | -2,349 | ||

| 31/05/2022 | 15,024 | -7,230 | ||

| Futuros e Opções - Trigo MGE | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 05/07/2022 | 5,131 | -2,955 | 19,867 | -25,401 |

| 28/06/2022 | 8,086 | -4,353 | ||

| 21/06/2022 | 12,439 | -752 | ||

| 14/06/2022 | 13,191 | -731 | ||

| 07/06/2022 | 13,922 | -1,601 | ||

| 31/05/2022 | 15,523 | 292 | ||

| Futuros e Opções - Milho CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 05/07/2022 | 172,867 | -55,748 | 429,189 | -322,215 |

| 28/06/2022 | 228,615 | -36,649 | ||

| 21/06/2022 | 265,264 | -12,921 | ||

| 14/06/2022 | 278,185 | 13,858 | ||

| 07/06/2022 | 264,327 | -4,637 | ||

| 31/05/2022 | 268,964 | -22,505 | ||

| Futuros e Opções - Farelo de Soja CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 05/07/2022 | 65,777 | 3,320 | 120,631 | 280 |

| 28/06/2022 | 62,457 | 2,076 | ||

| 21/06/2022 | 60,381 | 7,924 | ||

| 14/06/2022 | 52,457 | -712 | ||

| 07/06/2022 | 53,169 | 5,807 | ||

| 31/05/2022 | 47,362 | -1,792 | ||

| Futuros e Opções - Trigo KCB | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 05/07/2022 | 22,037 | -2,819 | 73,111 | -58,866 |

| 28/06/2022 | 24,856 | -7,738 | ||

| 21/06/2022 | 32,594 | -3,792 | ||

| 14/06/2022 | 36,386 | -1,112 | ||

| 07/06/2022 | 37,498 | -3,152 | ||

| 31/05/2022 | 40,650 | -3,896 | ||

| Futuros e Opções - Soja CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 05/07/2022 | 105,048 | -19,450 | 253,889 | -168,835 |

| 28/06/2022 | 124,498 | -29,915 | ||

| 21/06/2022 | 154,413 | -8,733 | ||

| 14/06/2022 | 163,146 | 4,218 | ||

| 07/06/2022 | 158,928 | -5,702 | ||

| 31/05/2022 | 164,630 | 1,563 | ||

| Futuros e Opções - Óleo de Soja CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 05/07/2022 | 24,929 | -8,676 | 126,543 | -109,950 |

| 28/06/2022 | 33,605 | -17,281 | ||

| 21/06/2022 | 50,886 | -12,110 | ||

| 14/06/2022 | 62,996 | -5,827 | ||

| 07/06/2022 | 68,823 | 4,362 | ||

| 31/05/2022 | 64,461 | -4,533 | ||

| Futuros - Trigo Euronext | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 08/07/2022 | 0 | 0 | 135,400 | -5,305 |

| 01/07/2022 | 58,349 | -24,944 | ||

| 24/06/2022 | 77,465 | -24,330 | ||

| 17/06/2022 | 101,795 | 4,382 | ||

| 10/06/2022 | 97,413 | -20,389 | ||

Fonte: CFTC

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights