- Avanço do plantio da safra de inverno nos EUA;

- Estimativa recorde para a safra 2022/23 da Rússia;

- Perspectivas de baixo crescimento da economia mundial.

- Registros de condições desfavoráveis para o clima da safra 2022/23 nos EUA, Índia e França no início do ano;

- Requisitos para concretização do acordo entre Rússia e Ocidente;

- Redução da área plantada da Argentina.

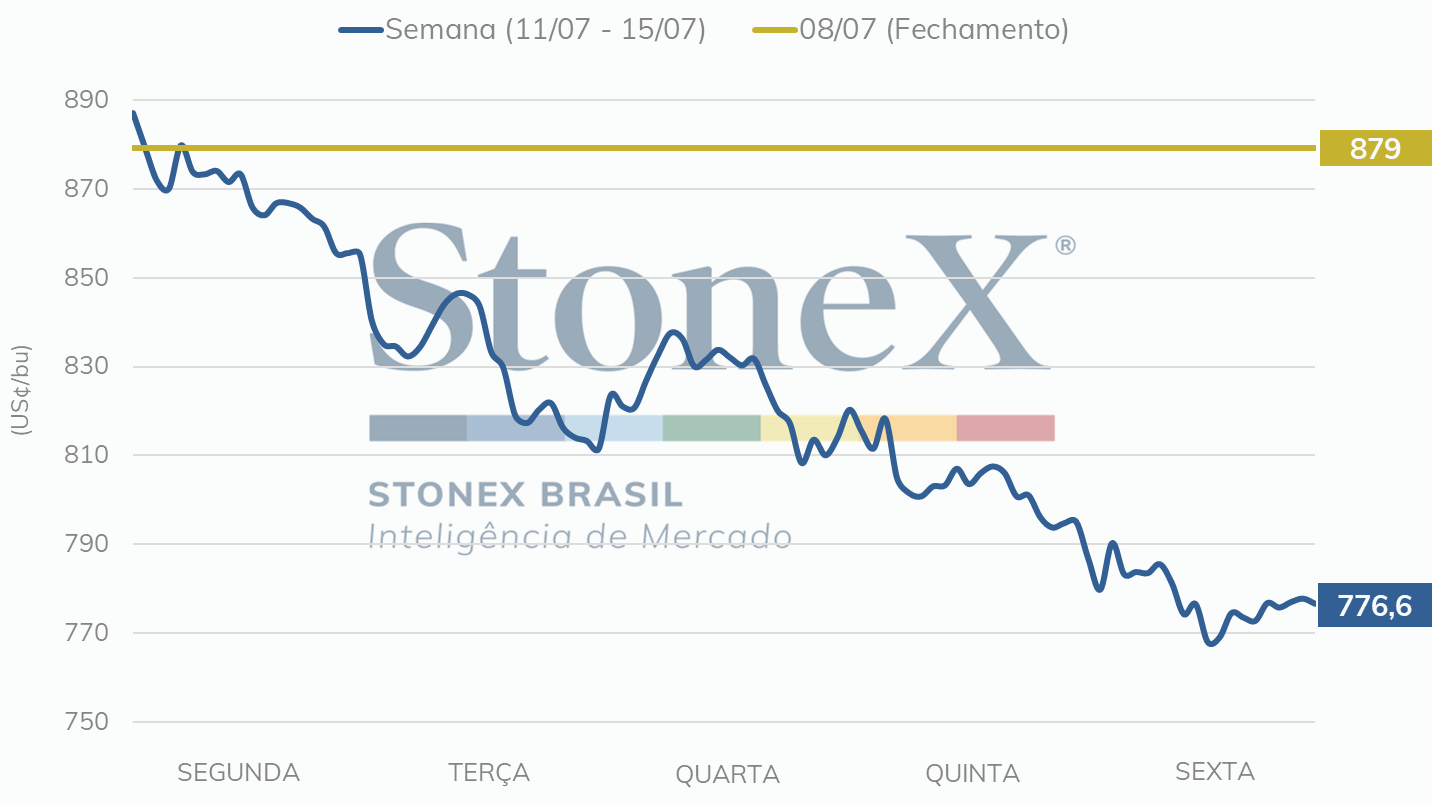

O mercado futuro de trigo volta a ter semana de queda nos preços na Bolsa de Chicago para o contrato de setembro/22, encerrando a sexta-feira (15) com um mergulho de 11,7% no comparativo semanal.

Na segunda-feira (11), os dados divulgados pelo Departamento de Agricultura dos Estados Unidos (USDA, em inglês) indicaram que as condições para o trigo de primavera dos EUA tiveram avanço considerável, com cerca de 70% da safra com aspecto de bom/excelente. Além disso, o progresso da safra de trigo de inverno está favorável, em que 63% do trigo já havia sido colhido até o domingo (10), segundo o USDA.

Finalmente, na terça-feira (12), novas estimativas de oferta e demanda globais foram divulgadas pelo USDA. Em resumo, a elevação nas estimativas para a produção e estoques para a safra nova dos Estados Unidos influenciou boa parte do movimento de queda nos preços no mercado futuro da Bolsa de Chicago na última semana, apesar da menor produção a nível global. Para mais detalhes, confira a matéria especial Preocupação sobre recessão segue como destaque e WASDE tem pouco impacto sobre mercado.

Na quarta-feira (13), a Bolsa de Cereais de Rosário/Argentina anunciou que espera uma safra 2022/23 com 17,7 milhões de toneladas, 800 mil toneladas a menos do que indicado anteriormente. Para a Bolsa de Cereais de Buenos Aires, é esperada uma área de 6,2 milhões de hectares, já para Rosário, são contabilizadas cerca de 5,9 milhões de hectares. O Acompanhamento de Safra de Trigo argentino pode ser visto no relatório interativo da StoneX.

Na quinta-feira (14), as exportações de trigo totalizaram surpreendentes 1,02 milhão de toneladas na semana que terminou em 7 de julho, segundo o USDA, volume muito superior às 286,4 mil toneladas da semana anterior. A China foi a grande compradora, com 265,3 mil toneladas, seguida pela Coreia do Sul com 148,4 mil toneladas e México com 91,3 mil toneladas.

A semana se encerra na sexta-feira (15) com os preços despencando no comparativo semanal na Bolsa de Chicago para o contrato de setembro/22. Em resumo, o conjunto de fatores que pressionou o movimento dos preços ao longo da semana parte das perspectivas favoráveis para a produção nos Estados Unidos, da continuidade das negociações entre Rússia e Ocidente que será abordada a seguir e da expectativa de recessão global que ronda a todos os agentes que neste momento se tornam mais avessos ao risco diante de possível contração no mercado de commodities.

Na semana que se estendeu entre os dias 11 e 15 de julho, os futuros do trigo negociados na bolsa de Paris sofreram desvalorizações expressivas. Além dos pontos já abordados, parte da razão está no retorno da possibilidade de Rússia e Ucrânia chegarem a um acordo sobre um corredor de exportações no mar Negro. Assim, no agregado da semana, o contrato com vencimento em setembro/22 teve perdas de 8,8%, ficando cotado a EUR 325,50/t. Esta é a menor cotação do trigo na MATIF desde os dias iniciais da guerra na Ucrânia.

Sobre a safra da União Europeia, o relatório do USDA veio conforme o esperado e mostrou uma retração nas perspectivas de produção. Agora, o Departamento norte-americano espera uma safra de 134,1 milhões de toneladas, uma redução de 2,0 milhões frente à estimativa anterior. O corte ocorre em decorrência dos problemas climáticos enfrentados por agricultores europeus.

A análise do USDA foi amparada pela divulgação da Strategie Grains. A importante consultoria francesa também cortou sua estimativa de produção com base no calor e na seca enfrentada pelos europeus. Agora, ela espera que os agricultores da União Europeia colham 123,3 milhões de toneladas. Lembrando que essa diferença expressiva entre as estimativas se deve ao fato de que os números do USDA dizem respeito a todas as modalidades de trigo, enquanto que os da Strategie Grains se referem apenas ao trigo soft.

Outras atualizações importantes foram feitas pelo Ministério da Agricultura da França. Em sua primeira estimativa para a safra nacional 2022/23, foram citados os mesmos problemas de seca e calor como responsáveis pela redução da produtividade (de 7,11 t/ha para 6,99 t/ha) e da área de plantio (de 4,98 milhões de hectares para 4,71 milhões de hectares) na comparação com a safra passado. As 32,9 milhões de toneladas resultantes são 7,2% menores que o volume colhido em 2021/22 e 5,9% menor que a média dos últimos cinco anos. Pelo lado positivo, o Ministério anunciou uma pequena melhora nas condições da safra, com o trigo em condições boas/ótimas avançando de 63% para 64%.

Ainda na França, chama a atenção o adiantamento da colheita. Até o dia 11 de julho, já haviam sido colhidos 50% das áreas plantadas com trigo soft. No mesmo período da safra passada, esse percentual era de apenas 3%.

Frente a essa precoce disponibilidade de trigo e as dificuldades enfrentadas pelos principais concorrentes da União Europeia, Rússia e Ucrânia, a expectativa é de exportações robustas em 2022/23. O USDA, por exemplo, estima as vendas totais de trigo em 35,5 milhões de toneladas, volume significativamente superior às 29,5 milhões de 2021/22.

Na última quarta-feira, dia 13 de julho, aconteceu em Istambul uma reunião entre representantes de Rússia, Ucrânia. Turquia e ONU com o objetivo de discutir a implementação do corredor de exportações no mar Negro. Após a reunião, o ministro da Defesa da Turquia, Hulusi Akar, afirmou que as quatro partes haviam chegado a um acordo e que ele seria assinado nos próximos dias. Ainda com base nas falas de Akar, foi estabelecido um centro de coordenação conjunta e definida a estratégia para a segurança dos navios. Embora menos otimista, o secretário-geral da ONU, António Guterres, também sinalizou que o acordo está próximo. Em Nova York, ele disse a repórteres que “espera que um acordo seja estabelecido na próxima semana”, acrescentando que “está otimista, mas que o acordo ainda não está sacramentado”.

A notícia surpreendeu o mercado de trigo. A maioria dos agentes já havia desistido da possibilidade do corredor de exportações, após tantos avanços e recuos nas negociações. Caso ele realmente seja estabelecido, o grande volume de exportações a partir da Ucrânia deve baratear significativamente a cotação do grão.

Além das tratativas em Istambul, algumas novidades aconteceram nos campos russos. Por lá, o avanço da colheita trouxe indícios de que a produtividade pode ser ainda maior do que a esperada. Assim, a perspectiva de uma safra recorde parece cada vez mais provável. Em sua última atualização, feita na quinta-feira (14), a consultoria IKAR estimou a produção russa em 90,5 milhões de toneladas, das quais 44,0 milhões serão exportadas. Em sua estimativa anterior, esses volumes eram de 88,7 milhões e 42,0 milhões, respectivamente.

Frente a isso, o mercado entendeu que a revisão da safra russa feita pelo USDA foi bastante conservadora. Apesar de aumentar os números de produção, o valor de 81,5 milhões de toneladas ainda se encontra significativamente abaixo dos estimados pelas consultorias russas.

Na Ucrânia, o cenário ainda é bastante incerto. Em seu relatório de oferta e demanda, o USDA cortou em 2,0 milhões de toneladas a safra do país eslavo, agora estimada em 19,5 milhões de toneladas. Ano passado, os ucranianos colheram 33,0 milhões de toneladas.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights