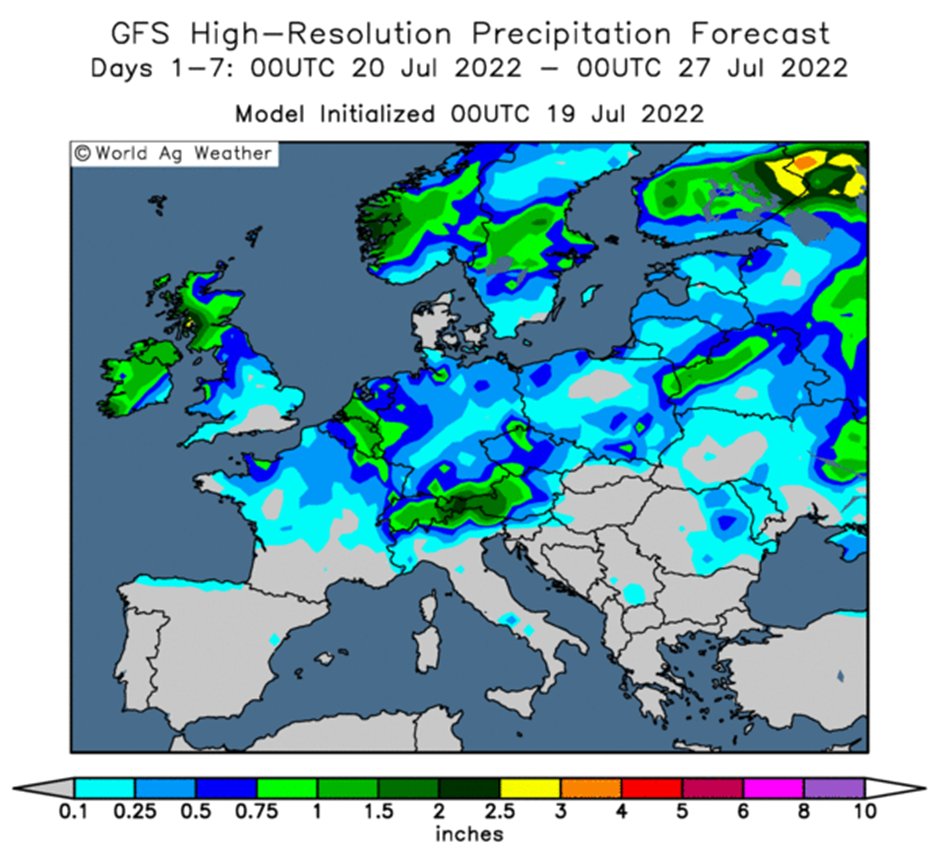

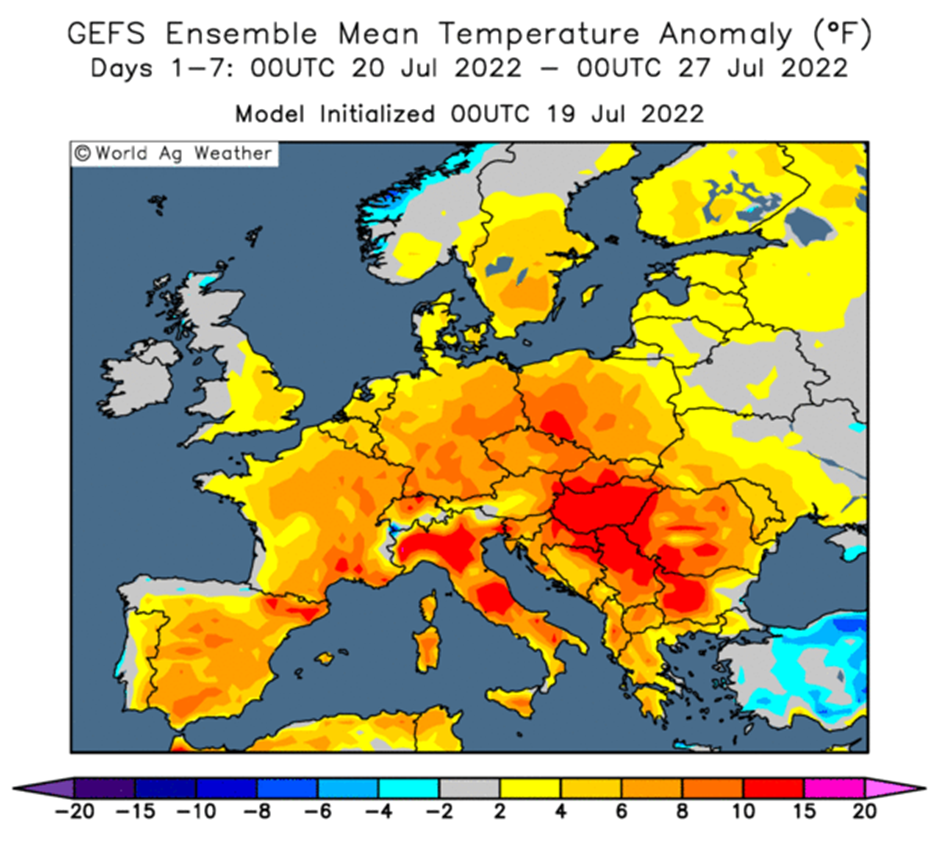

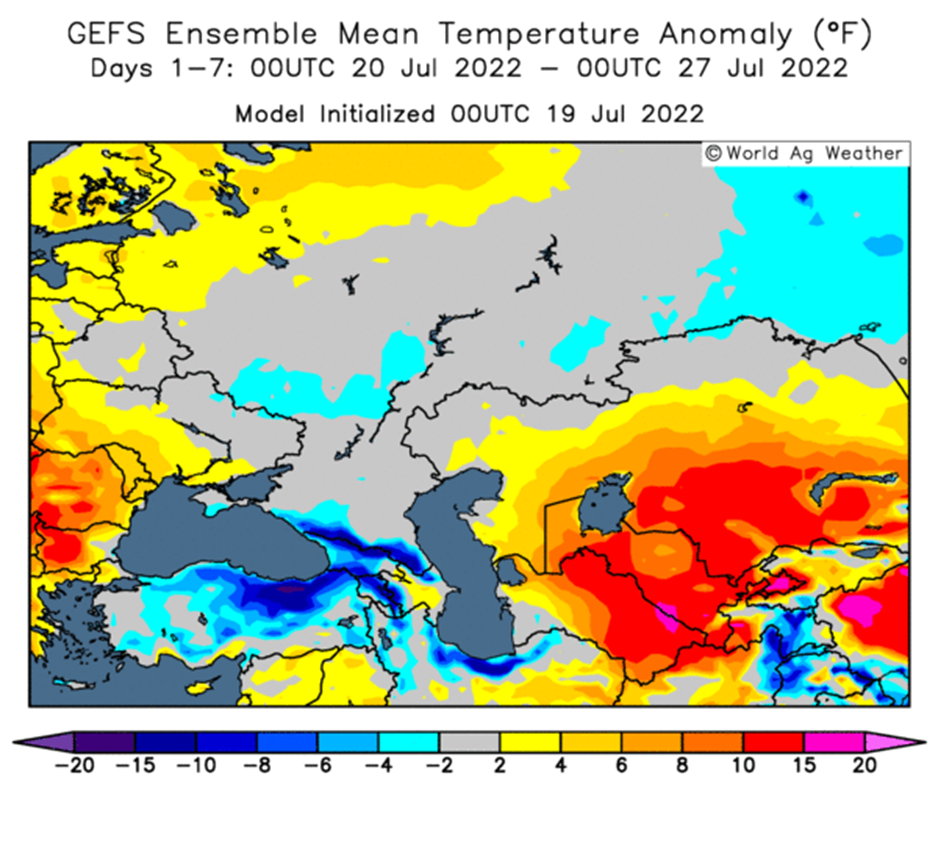

A semana passada foi tranquila para o mercado de trigo, após a volatilidade das últimas semanas, com Chicago e Matif registrando movimentos comparativamente pequenos. Um dos principais pontos de foco tem sido o clima em todo o hemisfério norte, com temperaturas recordes registradas em vastas áreas da Europa, causando danos causados pelo calor às plantações e acelerando o ritmo da colheita de trigo. Prova disso foi o relatório de progresso de safra da Agrimer na última sexta-feira, que estimou que a colheita de trigo soft como 50% completa, um surpreendente aumento de 36 pontos. À medida que as colheitadeiras seguiram para a bacia de Paris, começaram a circular relatórios de rendimentos e qualidade muito impressionantes, em contraste com as preocupações anteriores sobre o impacto que o calor teve nos rendimentos mais ao sul. A bacia de Paris tende a ser bem irrigada e é uma das melhores regiões produtoras da França, então pode não ter sido tão atingida pelas altas temperaturas das últimas seis semanas. As notícias macroeconômicas continuam a influenciar os mercados agrícolas mais amplos, com o dólar provando ser um forte influenciador. De fato, a liquidação que ocorreu nos últimos dias resultou em ganhos decentes nos mercados agrícolas. A especulação em torno do progresso da inflação no futuro é um tema quente, com algumas indicações de consumidores nos Estados Unidos de que uma expectativa de diminuição, despertando certa esperança de um aperto menos agressivo do Fed, o que pesou sobre o dólar nos últimos dias, mas ainda há números agressivos de IPC e IPP e mais de um membro hawkish no FOMC.

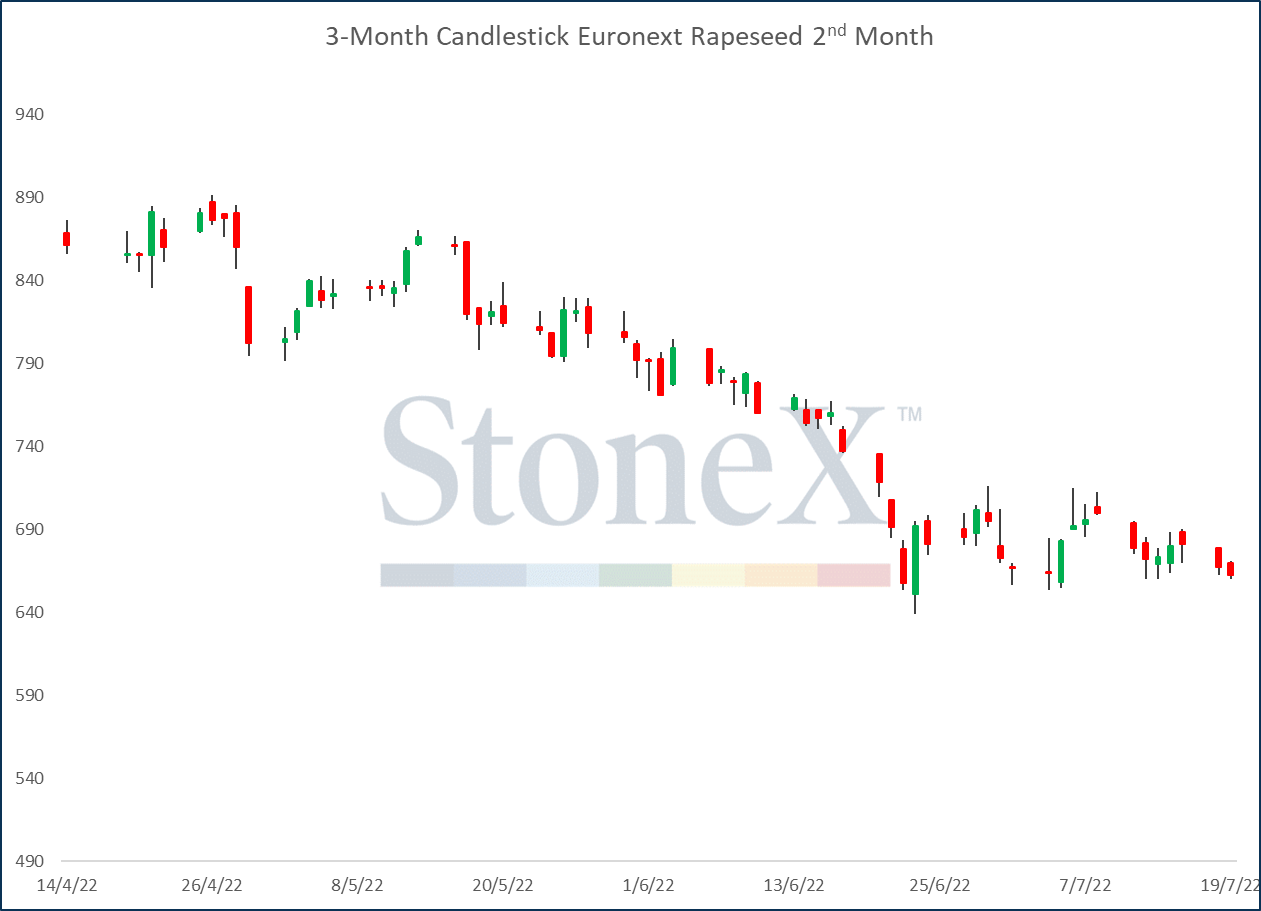

O complexo de colza continuou a reverberar em torno de sua média móvel de 200 dias, que provou ser um forte nível de suporte por algumas semanas. No que é evidentemente um mercado técnico, a convergência das médias móveis de 50 e 100 dias (50 agora abaixo da 100) sinaliza uma mudança para um mercado mais baixista nas últimas semanas. De fato, o relatório COT publicado pela Euronext mostra os fundos de investimento com a menor posição líquida comprada em colza desde o final de maio de 2020. A soja continuou a mostrar alguns movimentos acentuados nas últimas sessões, não conseguindo fazer quebras sólidas acima de sua média móvel de 200 dias.

- Vendas de exportação do USDA (21/07);

- Estoques e produção semanal de etanol dos EUA (21/07);

- Relatório de Compromisso dos Traders na terça-feira (22/07);

- Atualização semanal da AgriMer sobre as condições das safras francesas;

- Decisão de taxa do BCE (21/07);

- Abertura do gasoduto Nord Stream 1 (21/07).

Variação: -1,4% na semana (setembro/22).

Em geral, Paris tem tendência de baixa desde que rompeu sua média móvel de 100 dias no dia 11 deste mês. Embora o mercado tenha conseguido recuperar terreno nas últimas sessões, o rompimento do forte suporte em torno de EUR 325,0 sugere que os participantes estão testando um piso enquanto o mercado tenta encontrar demanda para a nova safra. Com o GASC do Egito abrindo nova licitação esta semana, embora rejeitando ofertas de origem russa ou europeia, a recente tendência de queda mostra que há demanda em torno desses níveis. Embora este concurso tenha sido cancelado, o que ele indica é que o GASC está testando o ambiente em relação ao preço do trigo dos EUA.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| SET 22 | 344,0 | -0,25 | 111.463 | -8117 |

| DEZ 22 | 331,8 | -2,25 | 217.682 | 6480 |

| MAR 23 | 329,5 | -1,25 | 45.091 | 3623 |

| MAI 23 | 327,8 | -1,25 | 22.713 | 752 |

| SET 23 | 295,8 | -1 | 29.521 | 145 |

| DEZ 23 | 295,5 | -1,5 | 25.358 | 181 |

| MAR 24 | 292,5 | -3,5 | 419 | -2 |

| MAI 24 | 291,3 | -2,5 | 1 | 0 |

| SET 24 | 280,0 | 0,25 | 331 | 47 |

O mercado também encontra apoio no clima recente, não apenas na Europa, mas também nos Estados Unidos. Alguns dos nossos leitores sofreram um calor atípico nos últimos dias, com o Reino Unido registrando seu dia mais quente em 40,2ºC na terça-feira. Este calor já deu origem a relatos de danos nas lavouras, sendo que as preocupações com os rendimentos já foram tema de discussão nas últimas semanas. Esse clima quente resultou em uma colheita de trigo francesa 47% à frente do ritmo do ano passado.

Variação: -3,5% (novembro/22).

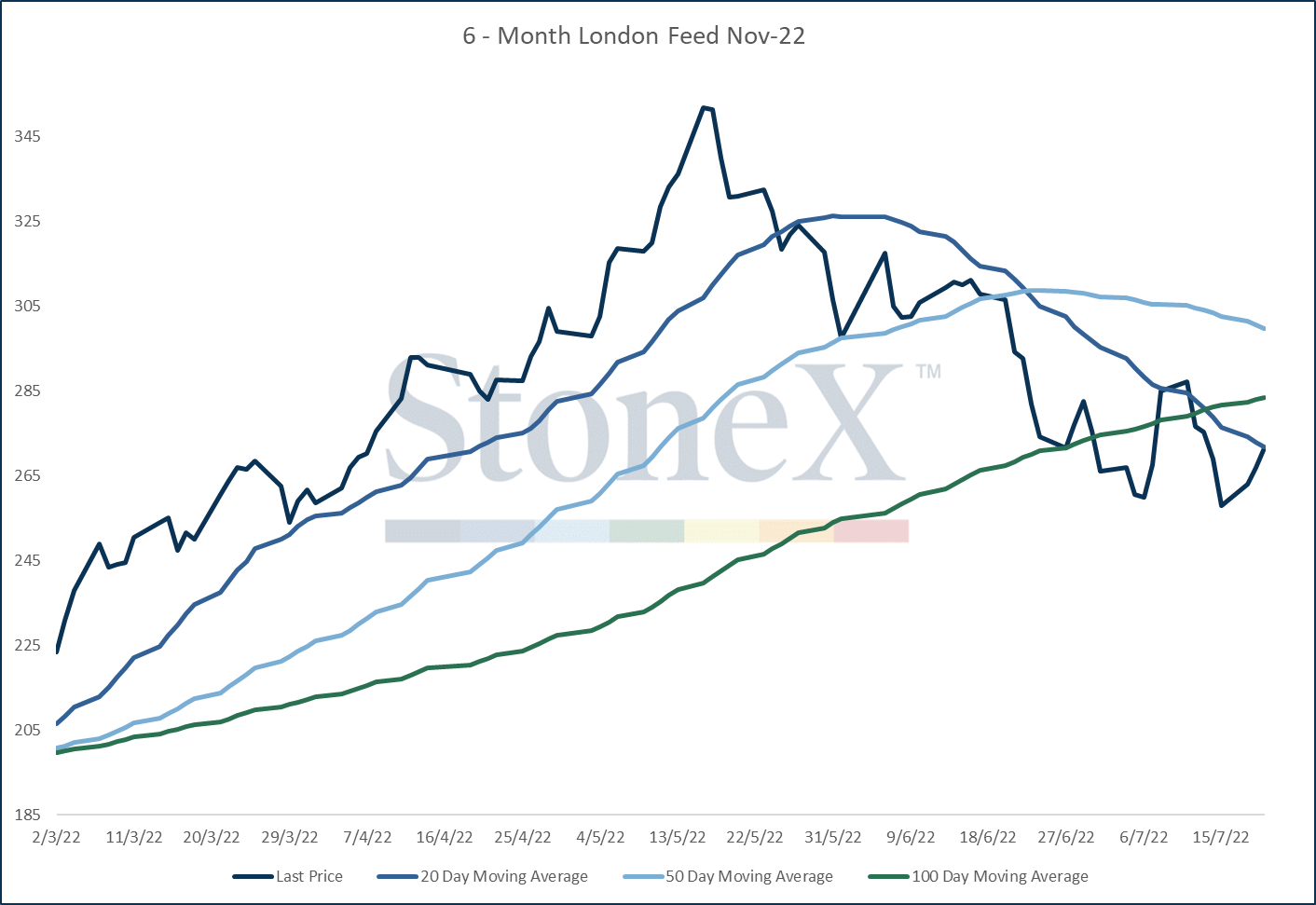

O complexo de trigo forrageiro apresentou perdas notáveis na semana passada em comparação com as de Matif. A pressão da colheita trará alguns obstáculos para o mercado do Reino Unido, com expectativas de uma safra muito boa. No entanto, espera-se que o estresse térmico recente tenha diminuído os rendimentos, reduzindo o período de enchimento de grãos. Até 12 de julho, os dados do AHDB estimavam a safra de trigo de inverno em 76% boa/excelente, e a de primavera em 63%. A colheita de cevada de inverno parece um pouco melhor com 80% B/E, enquanto a cevada de primavera é classificada em 74%. As vendas de safra nova também estarão pesando sobre os futuros do Reino Unido.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| NOV 22 | 271,5 | -3,8 | 9.692 | 64 |

| JAN 23 | 270,9 | -9,1 | 0 | - |

| MAR 23 | 272,3 | -8,9 | 0 | - |

| MAI 23 | 273,4 | -8,9 | 1.718 | 205 |

| JUL 23 | 258,9 | -6,7 | 0 | - |

| NOV 23 | 240,0 | -3,8 | 1.759 | 105 |

| JAN 24 | 248,2 | -1,4 | 0 | - |

| MAR 24 | 256,4 | 0,85 | 0 | - |

| MAI 24 | 264,8 | 3,1 | 0 | - |

Variação: -0,8% na semana (mais ativo).

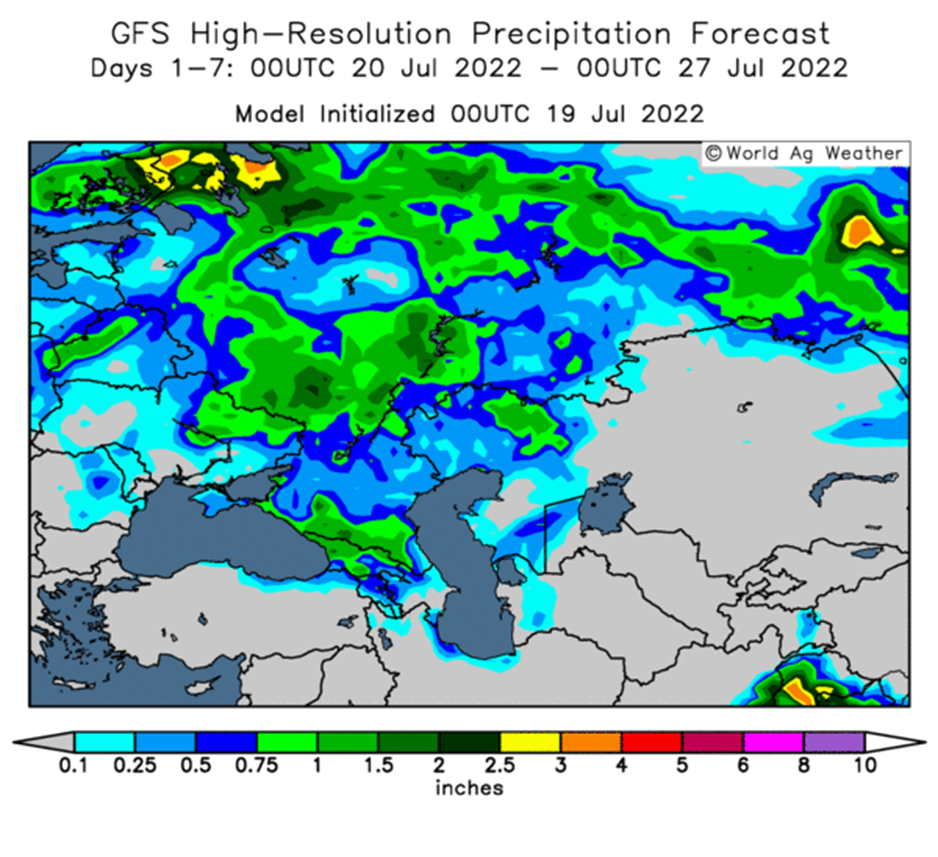

A guerra continua, com especulações em torno do progresso do corredor humanitário de grãos atualmente. Apesar de a Rússia afirmar que houve progresso, Putin disse que nem todos os problemas estão resolvidos, enquanto o bombardeio de cidades portuárias ucranianas, como Mykolaiv, continua. Isso realmente levanta a questão da seriedade da Rússia em montar o corredor de grãos, dada a contínua destruição da infraestrutura logística ucraniana. Isso, por sua vez, levanta preocupações sobre a capacidade do país de armazenar sua safra este ano.

Os dados sobre as exportações russas mostram que os embarques tiveram um início extremamente forte, com a Interfax mostrando que 1,2 milhão de toneladas de trigo foram embarcadas nas duas primeiras semanas de julho.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| JUL 22 | 368,3 | -1 | 1.172 | 0 |

| AGO 22 | 360,3 | 2,75 | 887 | 0 |

| SET 22 | 355,8 | 2,75 | 412 | 0 |

| OUT 22 | 354,0 | 3,25 | 0 | - |

| NOV 22 | 354,0 | 4,25 | 0 | - |

| DEZ 22 | 354,5 | 3,5 | 200 | 0 |

| JAN 23 | 355,5 | 2,75 | 0 | - |

| FEB 23 | 355,5 | 2,5 | 0 | - |

| MAR 23 | 355,5 | 2,25 | 0 | - |

A colza de novembro perdeu pouco menos de 1,8% na semana até o fechamento de terça-feira. A média móvel de 200 dias continua mostrando um nível sólido de suporte, com padrões técnicos aparentemente proeminentes. O novembro/22 continuou a testar o nível de EUR 660,0, a partir do qual fez quebras sólidas nas últimas sessões. As notícias fundamentais em torno da colza foram limitadas na semana passada.

A soja de novembro mostrou altas faixas intradiárias na semana passada, fazendo tentativas de quebrar acima de sua média móvel de 200 dias, mas não conseguindo se manter acima do indicador. A fraca demanda na forma de vendas canceladas nos EUA, bem como a melhoria das perspectivas climáticas, pesaram sobre o complexo nas sessões mais recentes.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| AGO 22 | 654,8 | -14,25 | 14.079 | -8455 |

| NOV 22 | 662,8 | -10 | 46.150 | 3385 |

| FEB 23 | 661,5 | -12,75 | 19.492 | 1741 |

| MAI 23 | 659,3 | -9,25 | 4.605 | 86 |

| AGO 23 | 628,5 | -11,25 | 6.233 | 188 |

| NOV 23 | 622,5 | -8 | 527 | -7 |

| FEB 24 | 614,3 | -11,25 | 17 | 0 |

| MAI 24 | 612,3 | -11,25 | 0 | - |

| AGO 24 | 558,0 | -11,25 | 0 | - |

Fontes: Platts & Bloomberg

Em um sinal de melhora na demanda por grãos dos EUA da China, a Sinograin teria encomendado seis cargas, com potencial para novas compras se os preços caírem ainda mais.

O óleo de palma perdeu 7,4% na comparação semanal, enquanto saltou do nível de 3.500. As perspectivas de exportações muito fortes do principal fornecedor, a Indonésia, continuam a pesar sobre o complexo. O país deve embarcar aproximadamente 17,3 milhões de toneladas de óleo entre julho e dezembro, em comparação com 10,7 milhões no primeiro semestre do ano. Isso, por sua vez, provavelmente fornecerá obstáculos para o complexo mais amplo de óleos vegetais.

O spread Chicago-Paris caiu ligeiramente na semana passada, com perdas maiores em Paris em comparação com Chicago, diminuindo o prêmio do Matif. A fraqueza do dólar ajudou a apoiar Chicago, enquanto o leilão do GASC, que buscava especificamente a origem dos EUA (entre outros, mas rejeitando a Europa), também ajuda a apertar um pouco o spread.

Da mesma forma, o prêmio do Matif contra o Kansas também fica em torno de USD 9,6, resultando em um aumento semanal muito pequeno.

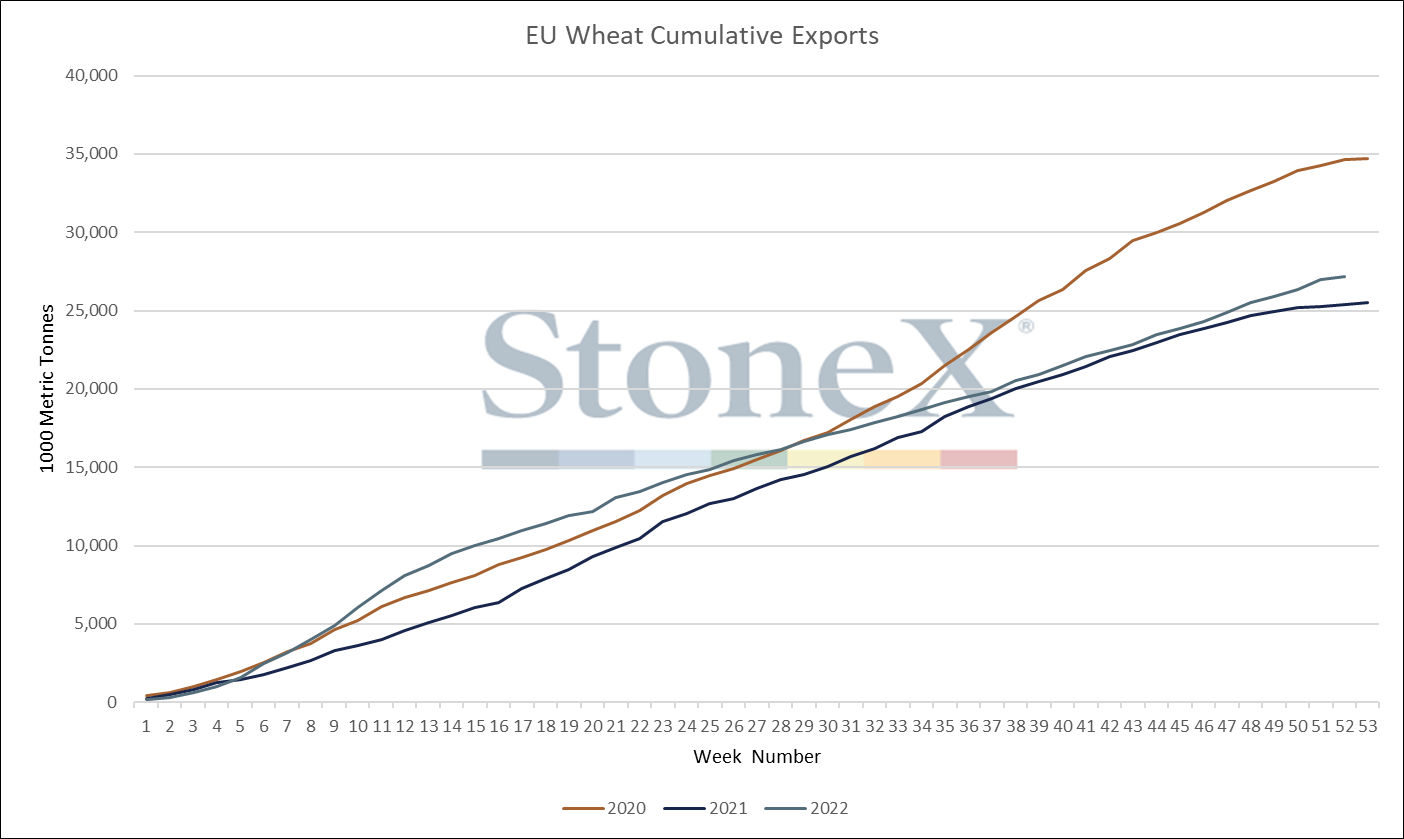

Os dados comerciais da UE mostraram exportações de trigo soft em 27,4 milhões de toneladas, aumento annual de 6,8%. As importações de milho encontram-se em 16,4 milhões, aumento de 7.6% na temporada. Importações de colza em 5,52 milhões de toneladas, queda annual de 15,2%.

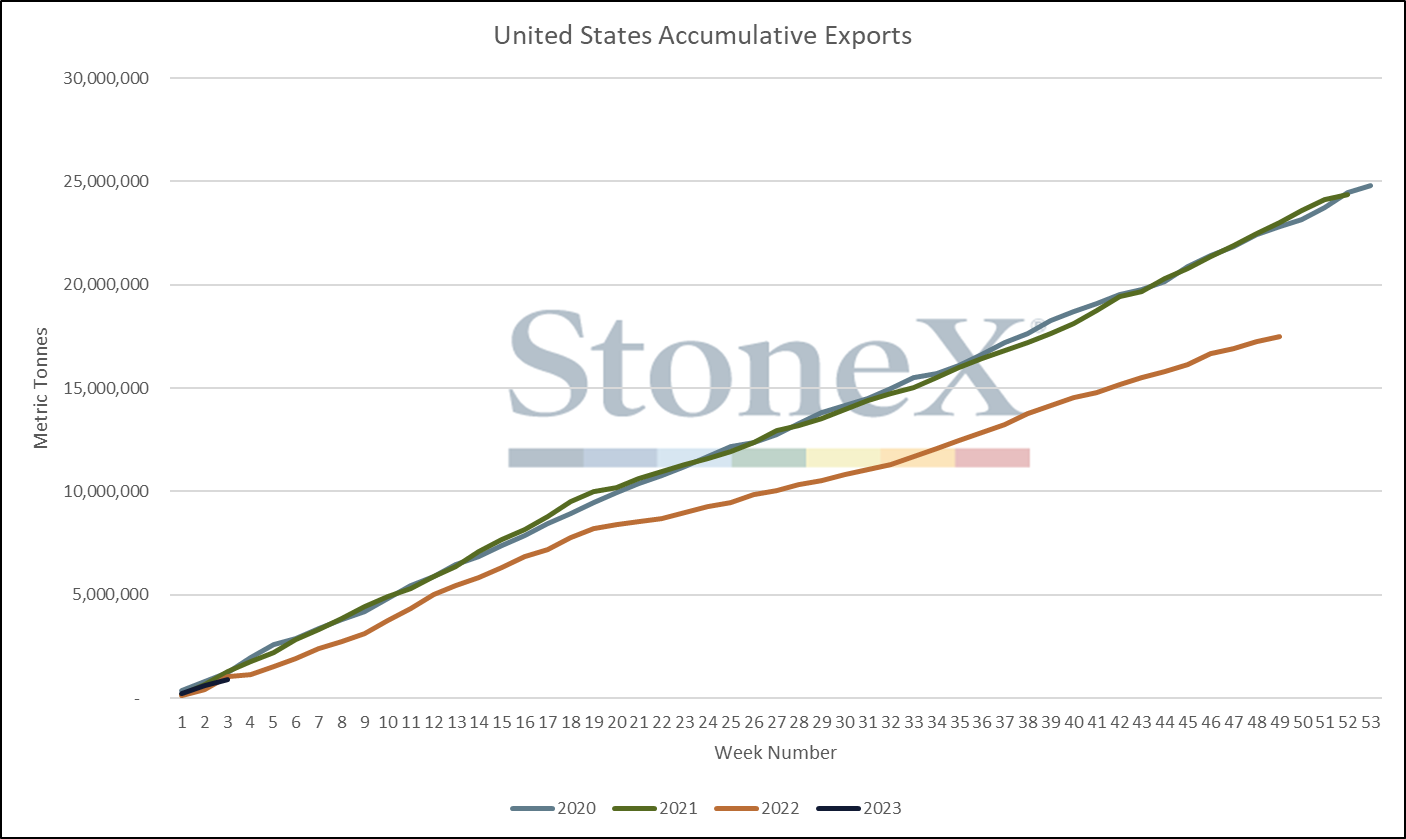

As exportações de trigo dos Estados Unidos chegaram a 1,72 milhão de toneladas, queda de 10.2% aproximadamente. Os embarques de milho totalizaram 916 mil toneladas na semana passada, levando o total de 2021/22 a 53,41 milhões, abaixo dos 59,75 milhões do ano passado. As exportações de soja totalizaram 440,9 mil toneladas, levando os embarques de 2022/23 a 52,54 milhões, abaixo dos 58,69 milhões no ano passado.

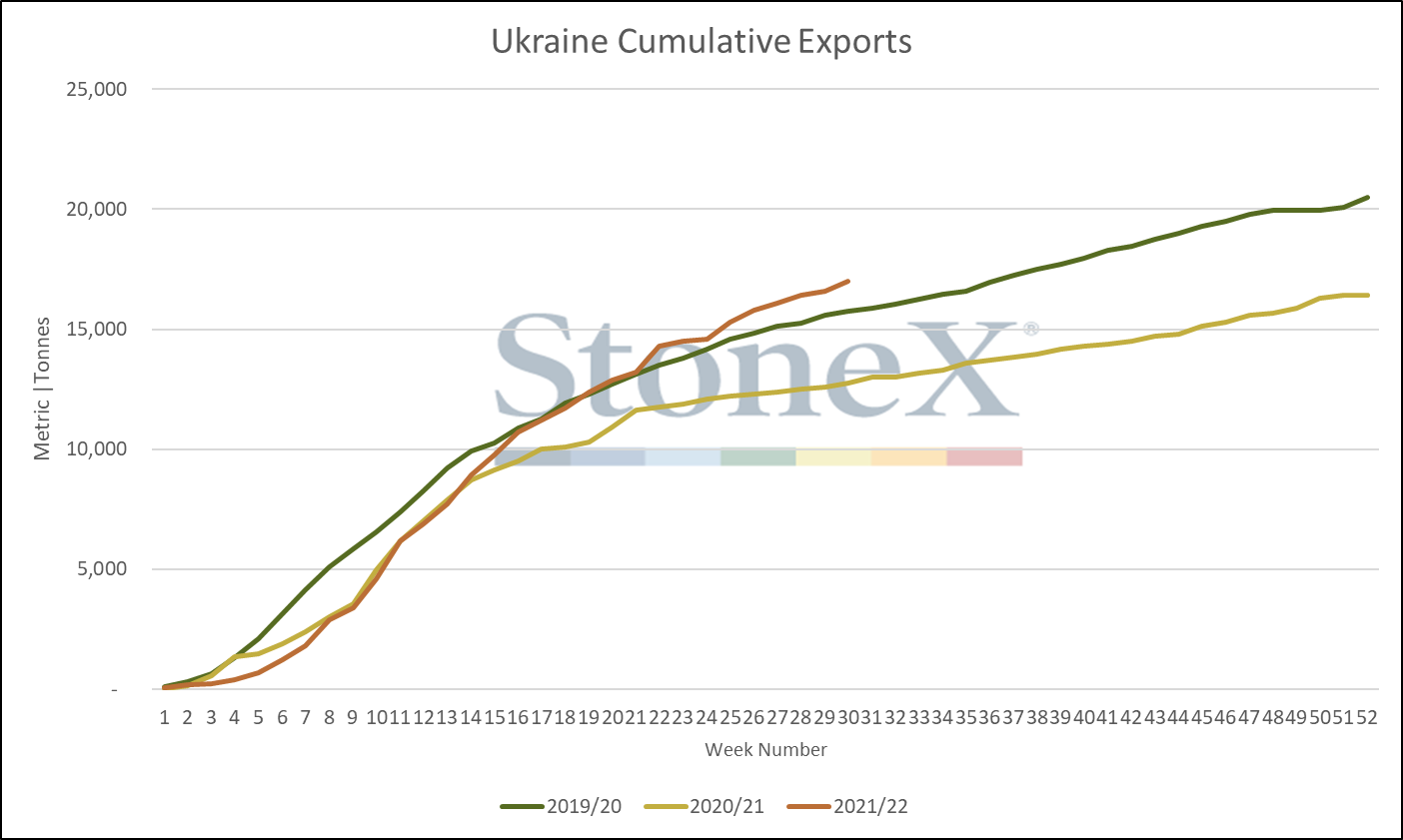

As exportações ucranianas de trigo atingiram 119 mil toneladas em 15 de julho, de acordo com o Ministério da Agricultura do país , abaixo dos 248 mil do ano passado.

As exportações russas de trigo estão em 1,07 milhão de toneladas, segundo dados da Bloomberg/UkrAgroConsult.

.

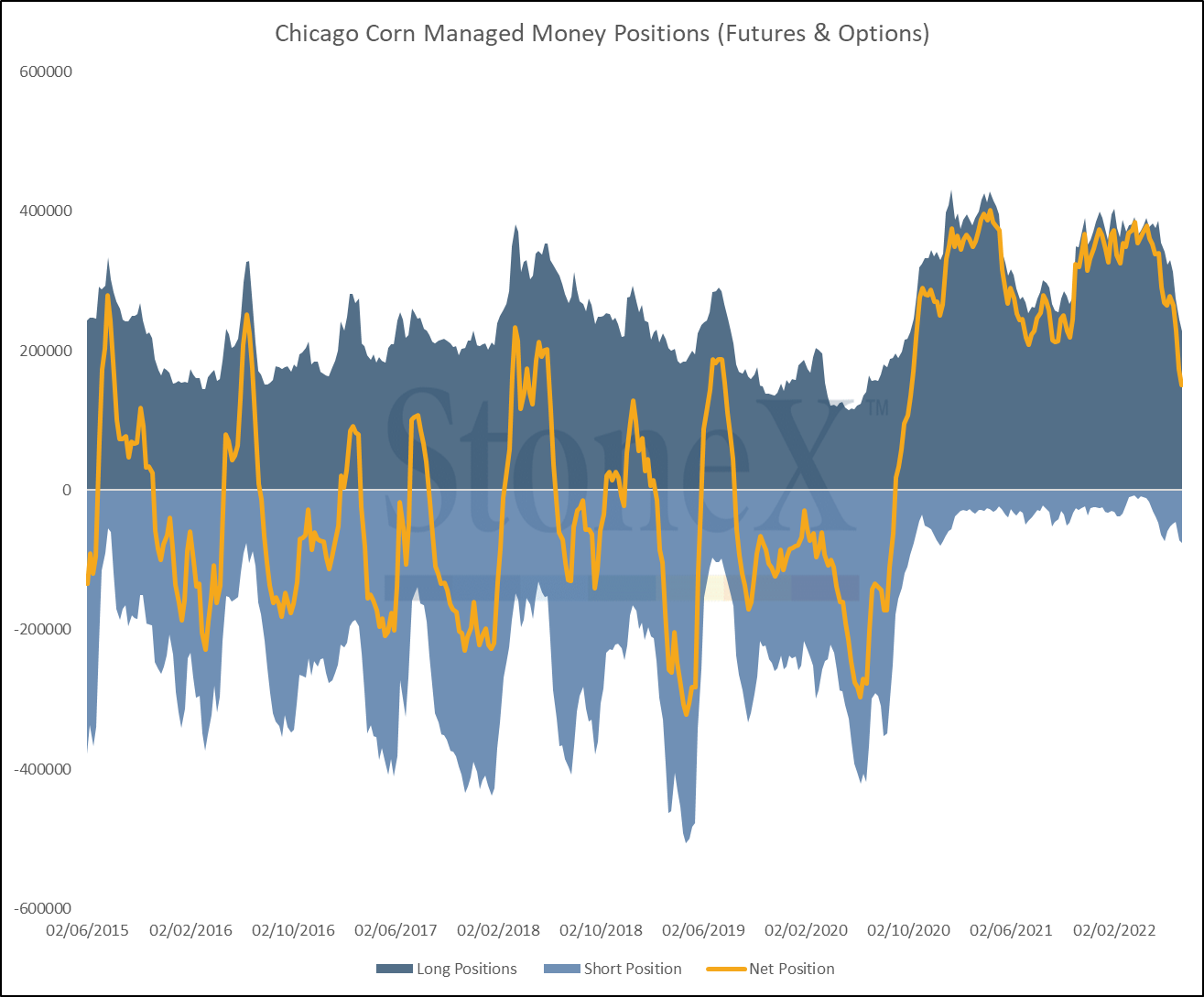

Posições dos Fundos - COT

| Futuros e Opções - Trigo CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 12/07/2022 | -6.444 | -6.402 | 80.827 | -162.327 |

| 05/07/2022 | -42 | -1.062 | ||

| 28/06/2022 | 1.020 | -2.915 | ||

| 21/06/2022 | 3.935 | -3.004 | ||

| 14/06/2022 | 6.939 | -5.736 | ||

| 07/06/2022 | 12.675 | -2.349 | ||

| Futuros e Opções - Trigo MGE | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 12/07/2022 | 2.654 | -2.477 | 19.867 | -25.401 |

| 05/07/2022 | 5.131 | -2.955 | ||

| 28/06/2022 | 8.086 | -4.353 | ||

| 21/06/2022 | 12.439 | -752 | ||

| 14/06/2022 | 13.191 | -731 | ||

| 07/06/2022 | 13.922 | -1.601 | ||

| Futuros e Opções - Milho CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 12/07/2022 | 151.174 | -21.693 | 429.189 | -322.215 |

| 05/07/2022 | 172.867 | -55.748 | ||

| 28/06/2022 | 228.615 | -36.649 | ||

| 21/06/2022 | 265.264 | -12.921 | ||

| 14/06/2022 | 278.185 | 13.858 | ||

| 07/06/2022 | 264.327 | -4.637 | ||

| Futuros e Opções - Farelo de Soja CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 12/07/2022 | 68.290 | 2.513 | 120.631 | 280 |

| 05/07/2022 | 65.777 | 3.320 | ||

| 28/06/2022 | 62.457 | 2.076 | ||

| 21/06/2022 | 60.381 | 7.924 | ||

| 14/06/2022 | 52.457 | -712 | ||

| 07/06/2022 | 53.169 | 5.807 | ||

| Futuros e Opções - Trigo KCB | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 12/07/2022 | 16.387 | -5.650 | 73.111 | -58.866 |

| 05/07/2022 | 22.037 | -2.819 | ||

| 28/06/2022 | 24.856 | -7.738 | ||

| 21/06/2022 | 32.594 | -3.792 | ||

| 14/06/2022 | 36.386 | -1.112 | ||

| 07/06/2022 | 37.498 | -3.152 | ||

| Futuros e Opções - Soja CBOT | ||||

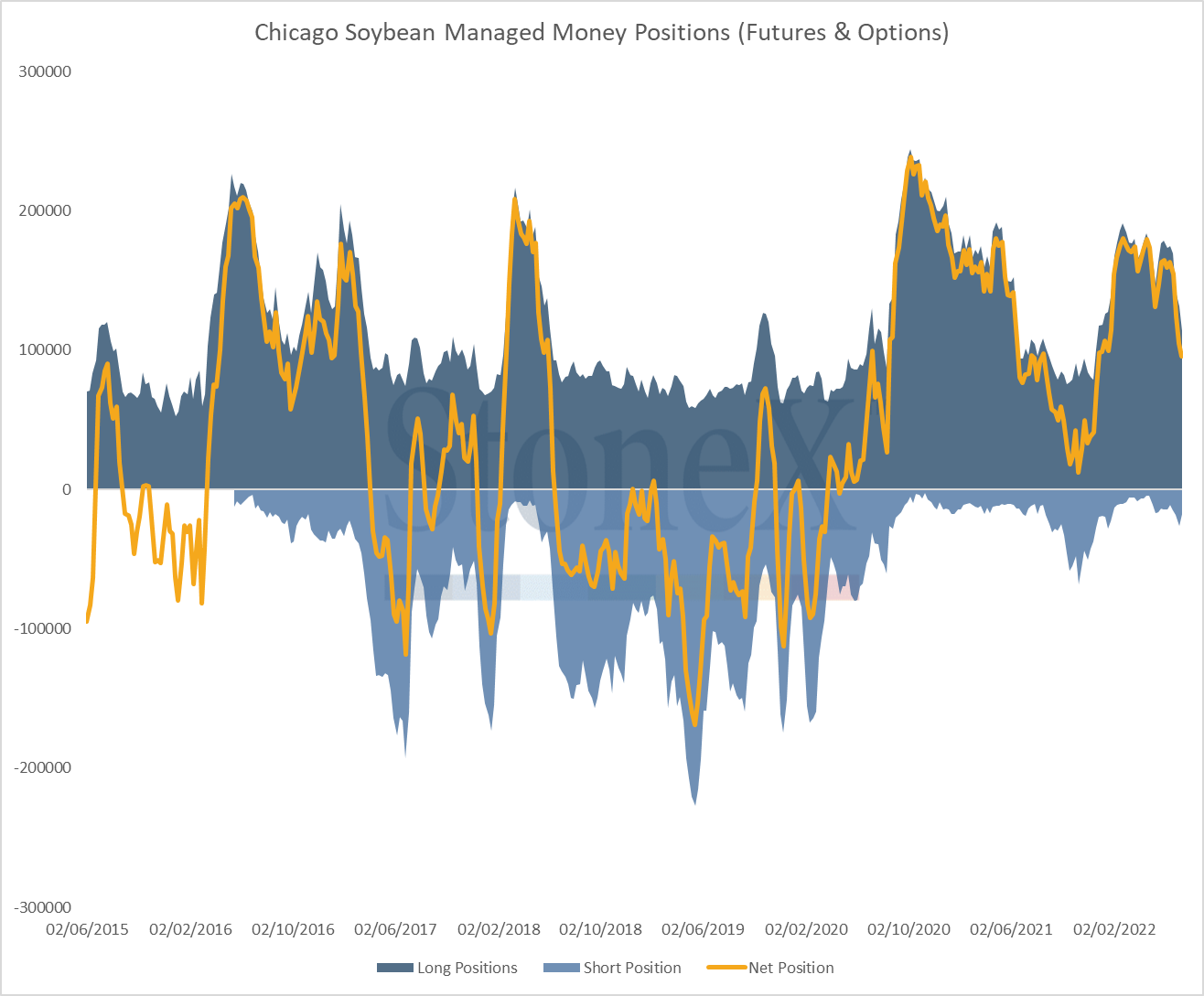

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 12/07/2022 | 95.711 | -9.337 | 253.889 | -168.835 |

| 05/07/2022 | 105.048 | -19.450 | ||

| 28/06/2022 | 124.498 | -29.915 | ||

| 21/06/2022 | 154.413 | -8.733 | ||

| 14/06/2022 | 163.146 | 4.218 | ||

| 07/06/2022 | 158.928 | -5.702 | ||

| Futuros e Opções - Óleo de Soja CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 12/07/2022 | 18.877 | -6.052 | 126.543 | -109.950 |

| 05/07/2022 | 24.929 | -8.676 | ||

| 28/06/2022 | 33.605 | -17.281 | ||

| 21/06/2022 | 50.886 | -12.110 | ||

| 14/06/2022 | 62.996 | -5.827 | ||

| 07/06/2022 | 68.823 | 4.362 | ||

| Futuros - Trigo Euronext | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 15/07/2022 | 0 | 0 | 135.400 | -5.305 |

| 08/07/2022 | 53.511 | -39.285 | ||

| 01/07/2022 | 58.349 | -19.115 | ||

| 24/06/2022 | 77.465 | -24.330 | ||

| 17/06/2022 | 101.795 | 4.382 | ||

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights