- Avanço do plantio da safra de inverno e da colheita da safra de primavera nos EUA;

- Estimativa recorde para a safra 2022/23 da Rússia;

- Acordo para exportações ucranianas;

- Perspectivas de baixo crescimento da economia mundial.

- Registros de condições desfavoráveis para o clima da safra 2022/23 nos EUA, Índia e França no início do ano;

- Requisitos para concretização do acordo entre Rússia e Ocidente;

- Redução da área plantada da Argentina.

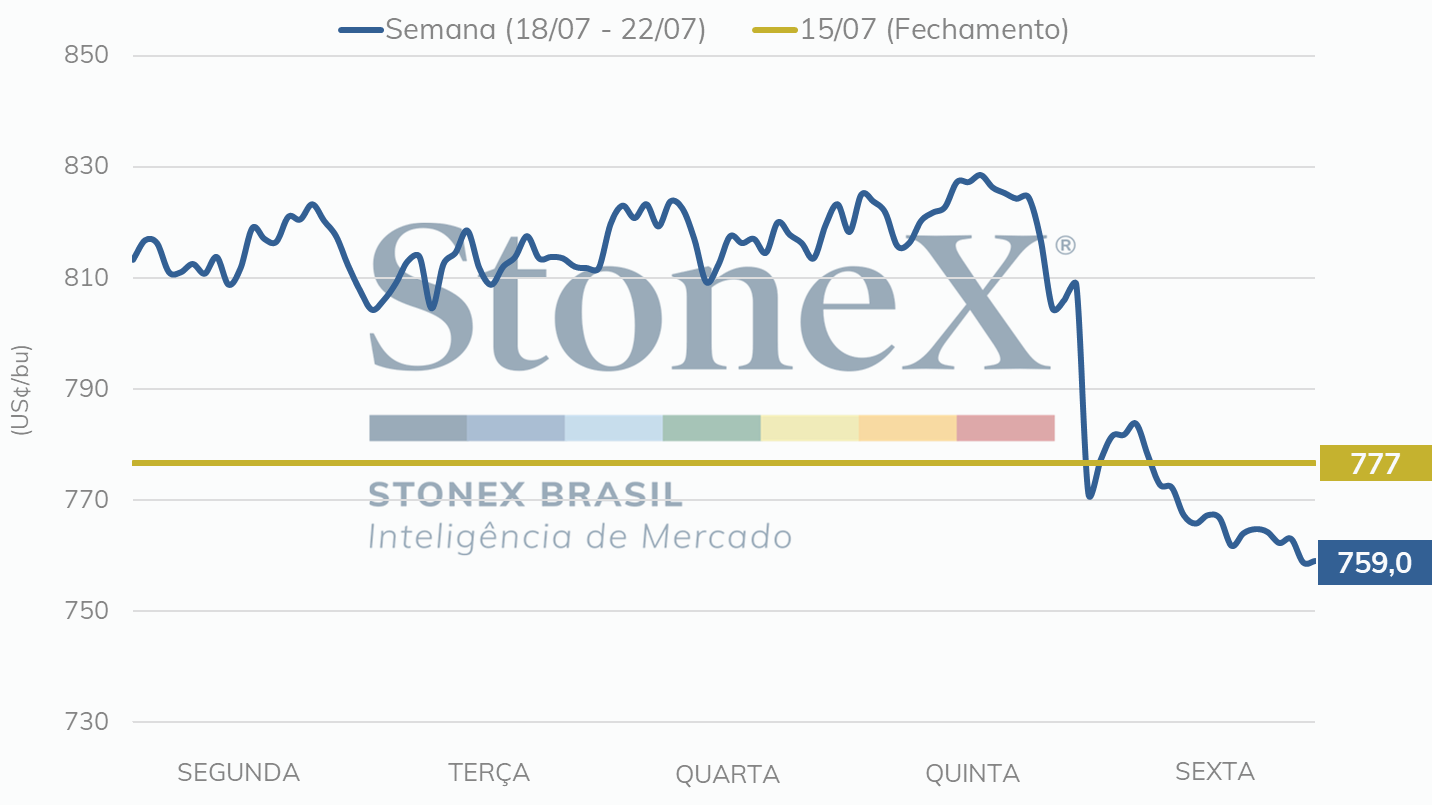

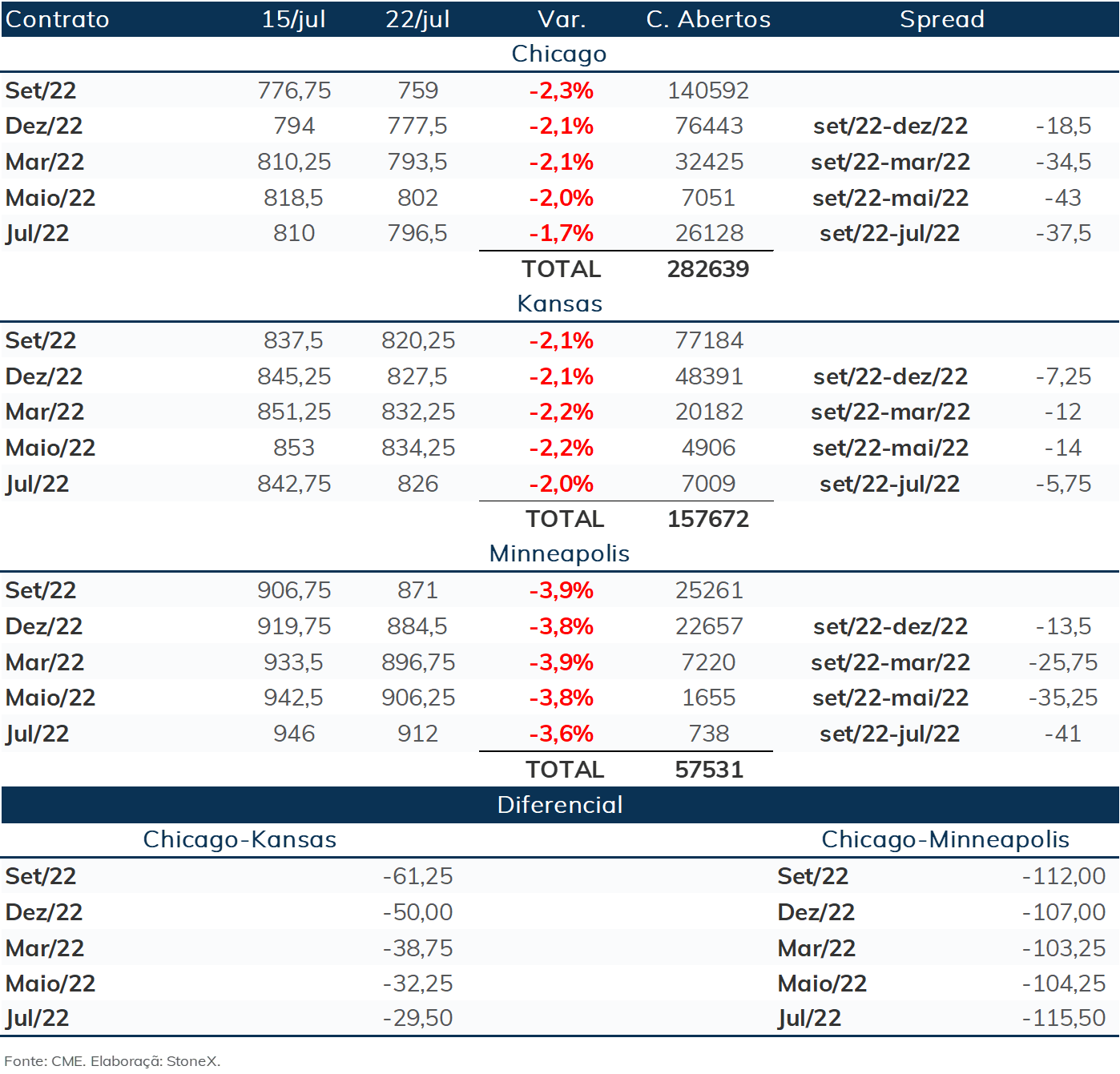

O mercado futuro de trigo continua muito volátil e terminou no comparativo semanal de sexta contra sexta com uma variação de -2,3% na Bolsa de Chicago, para o contrato de setembro/22. A variação semanal reflete o temor pela recessão global e queda geral nos preços dos demais grãos.

Na segunda-feira (18), a semana começa com rumores de um acordo iminente entre Rússia, Turquia e ONU, em que grãos da Ucrânia seriam embarcados pelos portos até então bloqueados. O governo da Ucrânia fez declarações de que pode não haver nenhum acordo, pois desconfia que se trata de uma manobra para afrouxar as defesas contra a Rússia.

Além disso, as inspeções de exportação divulgadas pelo USDA, encerradas na quinta-feira (14) indicaram queda em relação ao mesmo período no ano anterior (-65%) e na variação semanal (-40%), registrando 186 mil toneladas embarcadas. O déficit no acumulado é de cerca de 26% em relação ao comparativo anual, uma vez que foram embarcadas ao total 2,1 milhões de toneladas, frente a 2,9 milhões de toneladas do mesmo período no acumulado do ano anterior.

Na terça-feira (19), com os dados divulgados pelo Departamento de Agricultura dos Estados Unidos (USDA, em inglês) no dia anterior, o mercado acompanhou o avanço da safra no Hemisfério Norte. Até o domingo (17), a safra de primavera obteve 70% das lavouras em condições boas/excelentes. Cerca de 70% do trigo de inverno foi colhido, muito próxima a média de cinco anos de 71%. O progresso e as condições de plantio para o trigo dos Estados Unidos podem ser vistos pelo painel interativo de Acompanhamento de Safra da StoneX.

Na quarta-feira (20), a safra de trigo no Paraná atingiu 100% do plantio na safra de 2022. Segundo o Deral, 95% das lavouras estão em boas condições. As próximas etapas continuarão sendo acompanhadas com atenção, com o mercado de olho nas perspectivas de rendimentos.

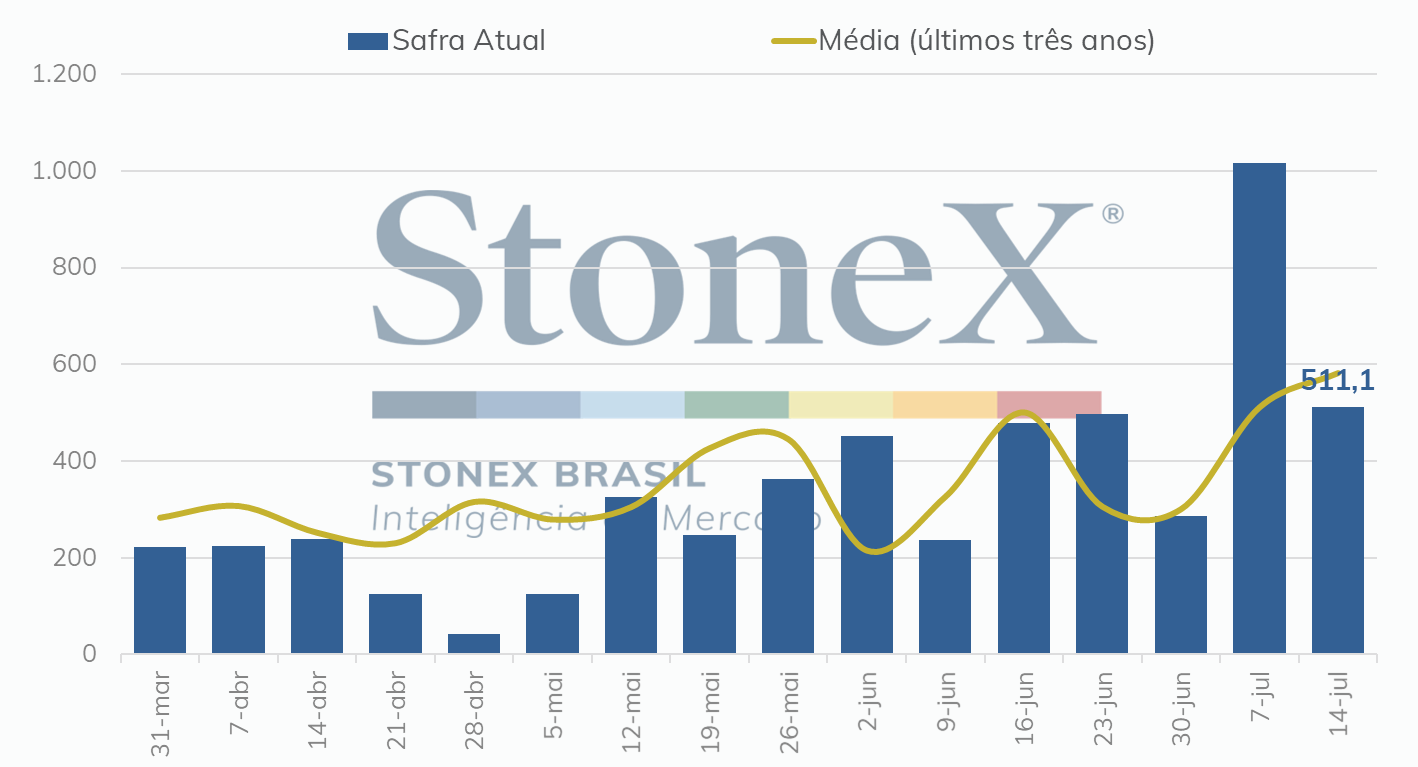

Na quinta-feira (21), os dados de vendas dos EUA pressionaram o movimento de queda nos preços. Na semana encerrada na quinta-feira (14), foram registradas 511 mil toneladas para a safra 2022/23, enquanto a safra nova não registrou volumes.

Pela quinta vez consecutiva, a Bolsa de Cereais de Buenos Aires/Argentina reduziu suas estimativas para área plantada de trigo 2022/23. Agora, se espera que 6,1 milhões de hectares sejam plantados, versus 6,2 milhões estimados anteriormente. A projeção reflete a falta de chuvas que afeta há meses algumas áreas produtoras, problema que inclusive vem preocupando produtores em diferentes regiões do mundo.

A semana termina na sexta-feira (22) com os preços despencando na Bolsa de Chicago para o contrato de setembro/22. As exportações ucranianas ganharam perspectivas mais concretas, após acordo firmado entre Rússia, Turquia e ONU, que será mais detalhado a seguir na sessão “Mar Negro”.

Na semana que se estendeu entre os dias 18 e 22 de julho, a Europa experienciou uma das piores ondas de calor da sua história. Os termômetros chegaram próximos ou até mesmo ultrapassaram os 40° C, valores extremamente elevados para um continente que não está acostumado a enfrentar este tipo de temperatura. Na Espanha e em Portugal, mais de 2.000 pessoas morreram devido a estresses relacionados ao calor entre os dias 7 e 19 de julho; no Reino Unido e na França, foram registradas as maiores temperaturas da história. O movimento desencadeou discussões acerca do aquecimento global, com especialistas alertando que episódios climáticos desta magnitude devem se tornar mais frequentes.

Para sorte dos produtores franceses, a maior parte das lavouras já haviam sido colhidas no momento de auge da onda de calor. Segundo dados do FranceAgriMer, 84% da área plantada com trigo soft já havia sido colhida até o dia 18, um adiantamento significativo na comparação com outras safras. No mesmo período do ano passado, por exemplo, apenas 12% havia sido colhida.

Entretanto, outras importantes regiões produtoras do continente sofreram significativamente. Na Alemanha, a União dos Agricultores (Deutscher Bauernverband, em alemão) soltou um comunicado afirmando que “os rendimentos e a qualidade estão deixando muito a desejar”. Neste sentido, podem ocorrer novas correções nas perspectivas de produção da União Europeia. No momento, a Comissão estima uma safra de 125,0 milhões de toneladas de trigo soft, volume que já é 3,8% menor que o da safra 2021/22.

Além dos efeitos diretos, a onda de calor também deve afetar o trigo através dos seus impactos sobre as lavouras de milho. Sendo uma safra de verão, o milho ainda está longe do período da colheita, o que significa que o calor afetou este grão de maneira generalizada, contrastando com os problemas mais pontuais do trigo. Na França, o FranceAgriMer divulgou que a qualidade da safra foi de 83% para 75% em apenas uma semana, podendo ocorrer novas desvalorizações nas próximas divulgações. Caso se concretize uma safra de milho menos robusta, os pecuaristas do continente podem acabar optando pela aquisição do trigo na hora de alimentar seus rebanhos, elevando significativamente a demanda por esse grão. A União Europeia é o 4º maior produtor de carne bovina, o 2º maior produtor de carne suína e o 3° maior produtor de carne de frango do mundo.

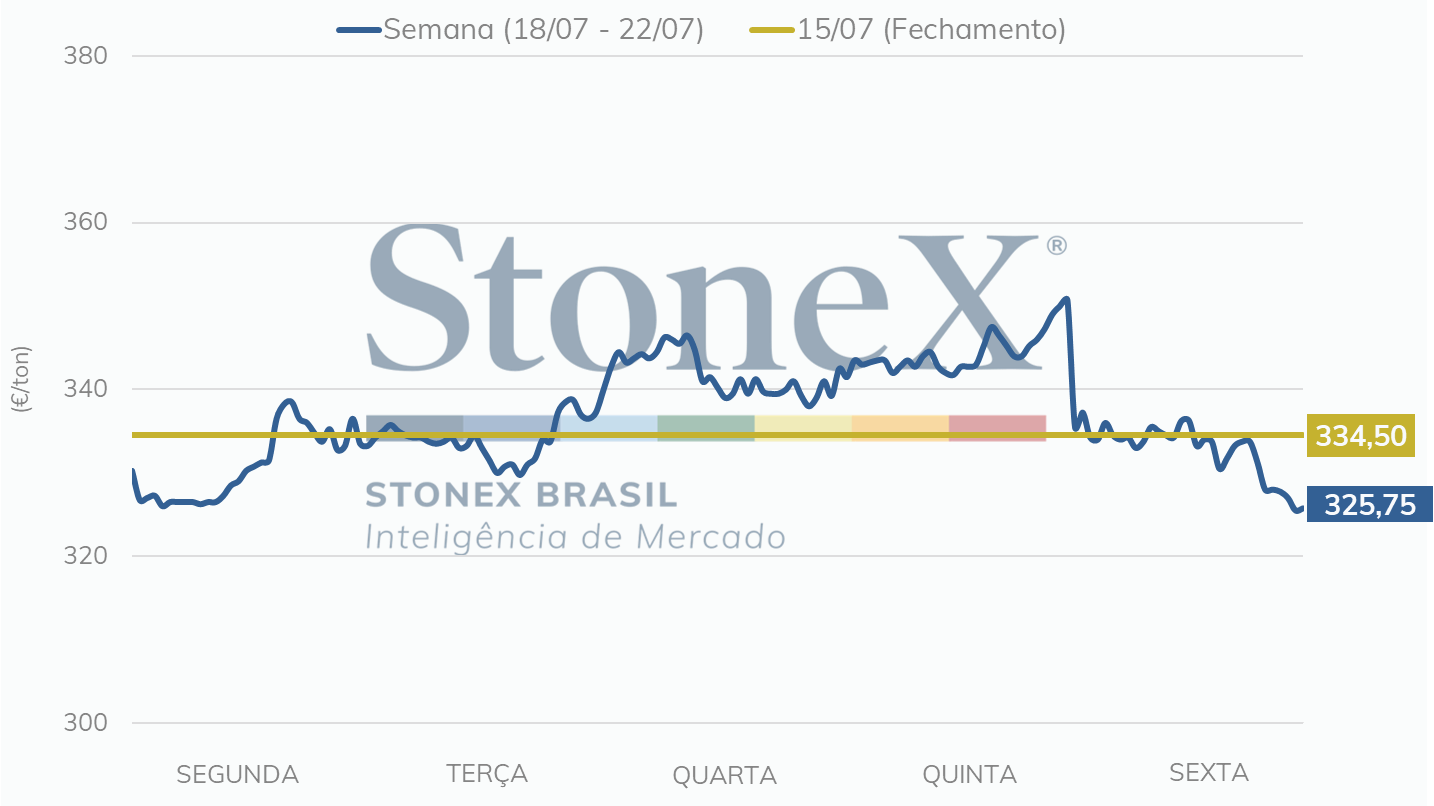

Frente a essa perspectiva de redução na produção e aumento na demanda, os futuros do trigo atuaram em alta na bolsa de Paris em quase todos os pregões da semana, conquistando ganhos importantes. Na sexta-feira, entretanto, a definição de um acordo entre Rússia e Ucrânia pelo estabelecimento de um corredor de exportações no mar Negro acabou dominando as manchetes, produzindo desvalorizações significativas que limitaram os ganhos semanais. No encerramento do período, o contrato com vencimento em setembro/22 ficou cotado a EUR 325,75/t, praticamente o mesmo valor do encerramento da semana anterior. Um dia antes, ele chegou a ser negociado por mais de EUR 350,00/t.

Sobre as exportações, ainda não é possível analisar como elas estão se portando neste início de 2022/23. Isso porque as informações das três primeiras semanas de embarque estão bastante incompletas. Em sua última atualização semanal, a Comissão Europeia anunciou que os dados estão computados apenas até o dia 10 de julho e que os valores referentes à França, Itália e Bélgica estão incompletos até mesmo antes desta data. No ano de 2021/22, as exportações totalizaram 27,9 milhões de toneladas.

Após meses de negociação, Rússia e Ucrânia chegaram a um acordo para o estabelecimento de um corredor de exportação de grãos no mar Negro. As assinaturas foram feitas na última sexta-feira (22) e trouxeram a perspectiva de aumento significativo na disponibilidade global de trigo, produzindo desvalorizações importantes nos contratos negociados em Chicago e em Paris.

Com o acordo, os russos concordaram em permitir que navios transportando grãos possam entrar e sair dos portos ucranianos de Odessa, Chornomorsk e Yuzhny. Para evitar as minas, pilotos ucranianos serão designados para guiar os navios mercantis. Ademais, ambas partes concordaram em não atacar embarcações contendo produtos alimentares, dando garantias de segurança para aqueles que se aventurarem pelo mar Negro. Por fim, vale dizer que um centro de controle gerenciado conjuntamente por ucranianos, russos, turcos e membros da ONU foi estabelecido em Istambul. Sua principal função será a de vistoriar os navios, garantindo que eles não estarão carregando armas para os ucranianos.

No momento, se estima que exista algo entre 8,0 e 12,0 milhões de toneladas de grãos presas nos portos ucranianos. Segundo oficiais da ONU, esse enorme volume deve começar a ser negociado nas próximas semanas.

Entretanto, ainda existem desafios antes de volumes significativos realmente começarem a deixar a Ucrânia. Em primeiro lugar, é necessário observar se a Rússia realmente cumprirá os compromissos assumidos no acordo. No sábado, menos de 24 horas depois das assinaturas, um míssil atingiu o porto de Odessa. Além disso, é preciso ver se existirão companhias dispostas a mandar seus navios para a região. Frente aos riscos significativos, apenas lucros elevados devem levar compradores para a Ucrânia. Com os altos custos com seguro, esse cenário não parece tão provável.

Com corredor de exportação ou não, o fato é que no curto prazo a Ucrânia continuará dependente de meios alternativos para as suas exportações. Nas primeiras duas semanas do ano agrícola 2022/23, deixaram o país um total de 131 mil toneladas de trigo. Este volume é 47% menor que o registrado no ciclo passado no mesmo período. No momento, a maior parte está sendo exportada através dos pequenos portos localizados nos rios ucranianos. Complementando essas vendas, há trigo sendo exportado por transporte ferroviário e rodoviário.

Na Rússia, o governo não publica os dados de exportação desde o início da guerra. Na ausência de dados oficiais, o mercado está tendo que se virar com estimativas de instituições privadas. Para julho, a perspectiva é de exportações de 2,0 milhões de toneladas de trigo. Para agosto, os embarques podem chegar a 4,0 milhões. Esses volumes são significativos, mas eles têm que se manter neste nível durante todo o ano agrícola para alcançar as mais de 40,0 milhões de toneladas estimadas pelas principais consultorias russas.

Sobre a colheita, o Ministério da Agricultura da Ucrânia divulgou que já foram colhidos 3,8 milhões de toneladas em 1,2 milhões de hectares. Estes valores correspondem a 25% da área de plantio. Na Rússia, 23,7 milhões de toneladas já estão fora do solo. Esse volume corresponde a cerca de 5,5 milhões de hectares, ainda menos de um terço da área de plantio.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights