- Apreensão sobre recessão global.

- Previsão de clima mais favorável para desenvolvimento dos grãos no Meio-Oeste dos EUA;

- Acordo envolvendo a criação de um corredor de exportação ucraniano pelo Mar Negro.

- Restrição na oferta de cereais em função do conflito no Mar Negro;

- Novos ataques russos na Ucrânia.

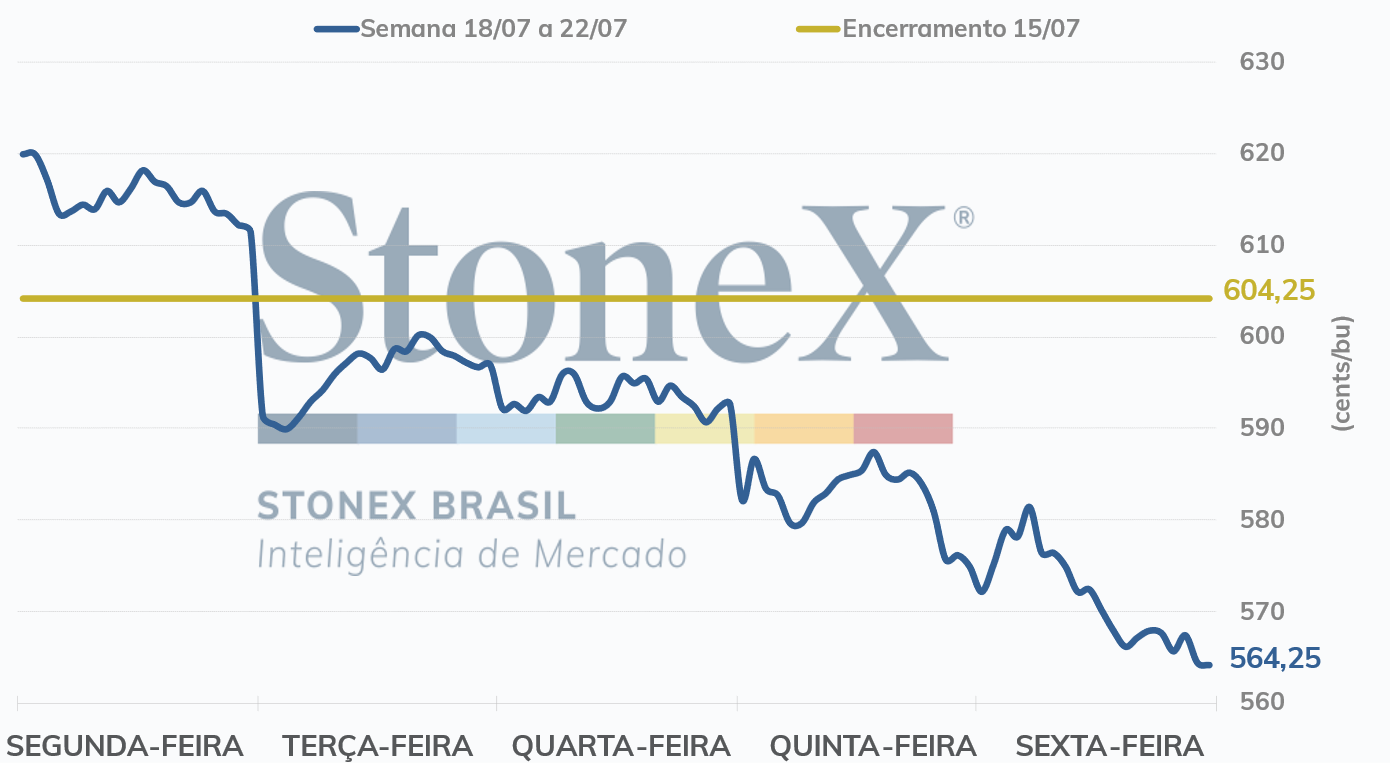

Os futuros do milho registraram um movimento de alta na primeira sessão da última semana na CBOT. Pode-se dizer que grande parte da valorização observada no dia foi motivada por compras técnicas feitas pelos fundos especulativos, que se aproveitaram do baixo patamar das cotações após as fortes quedas registradas na semana retrasada. Na segunda-feira (18), o setembro/22 do cereal apresentou um avanço de 8 cents/bu no intradia em Chicago.

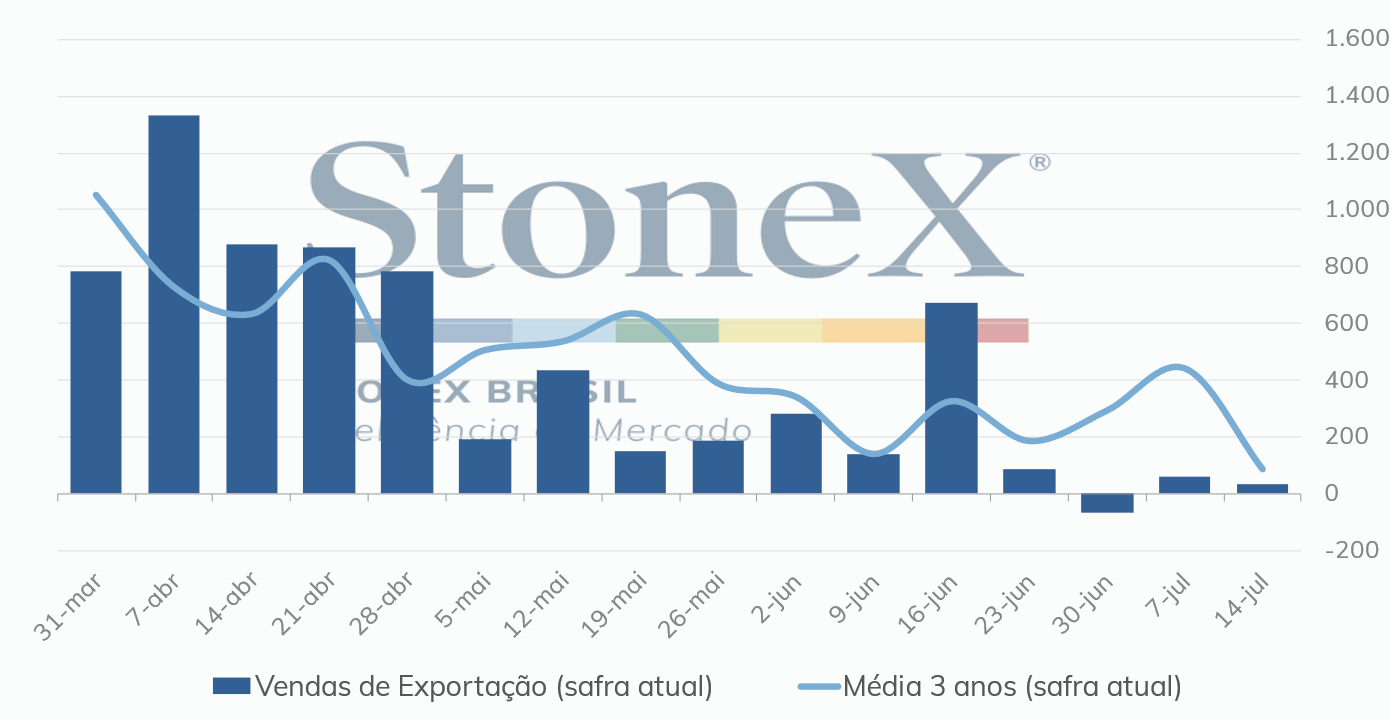

Conforme divulgado no relatório semanal de inspeção de exportações do USDA, os EUA embarcaram 1,07 milhão de toneladas de milho na semana encerrada em 14 de julho, 139,4 mil toneladas acima do volume exportado uma semana antes e 2,7 mil a menos que o registrado no mesmo período de 2021. O volume observado ficou dentro da faixa esperada pelo mercado, que variava entre 723,9 mil toneladas e 1,1 milhão. As exportações acumuladas totalizaram 50,3 milhões de toneladas, 10,1 milhões a menos que o registrado na mesma época da temporada anterior. O volume acumulado está 13 milhões de toneladas abaixo do estimado pelo USDA para a safra atual, que será finalizada em agosto. Desse modo, para atingir a projeção do USDA, de 62,2 milhões de toneladas, os EUA precisariam exportar cerca de 1,7 milhão de toneladas de milho por semana até o final do próximo mês, cerca de 35% acima da média das últimas 10 semanas, de 1,3 milhão de toneladas.

Ainda na segunda-feira, o USDA divulgou seu relatório semanal de acompanhamento de safra. No dia 17 de julho 64% das lavouras do cereal se encontravam em condição boa ou excelente, número igual ao do dia 10 de julho e 1 p.p. abaixo do observado há um ano. Os agentes esperavam um recuo nas condições boas/excelentes de 1 p.p.

Intraday (15 min) contrato de setembro/22 (CBOT)

Na terça-feira (19), os futuros do cereal voltaram a recuar em Chicago – tendência que seria mantida até o final da semana. O contrato mais recente do milho finalizou a sessão com uma contração de 15,5 cents/bu no comparativo diário.

O clima nos EUA, assim como nas últimas semanas, foi um importante direcionador dos preços. Contudo, se na semana retrasada ele havia limitado as desvalorizações dos preços dos grãos, nesta última semana passou a contribuir para a queda nas cotações do milho, visto que os modelos climáticos deixaram de apontar para um padrão quente e seco no Meio-Oeste dos EUA e passaram a indicar condições mais amenas e mais favoráveis ao desenvolvimento dos grãos, especialmente na região leste do cinturão.

Outro fator baixista foi, novamente, a apreensão sobre recessão global, que tem levantado questionamentos sobre a demanda pelos grãos e pressionado os preços, não só do milho, mas de diversas commodities.

Na quarta-feira (20), direcionados pelo clima nos EUA, pelo receio relacionado à recessão e pela queda no consumo de gasolina nos EUA, os futuros do milho recuaram novamente em Chicago. O setembro/22 contraiu 4,5 cents/bu no dia.

A Administração de Informação de Energia (EIA) relatou que a produção norte-americana de etanol avançou para 1.034 mil barris por dia (mbpd) na semana encerrada em 15 de julho, 29 mbpd a mais que o registrado uma semana antes. Já os estoques do biocombustível recuaram para 23,55 milhões de barris, contra de 22,61 milhões na semana anterior.

Na quinta-feira (21/jul), os futuros do cereal registraram mais um expressivo movimento de baixa, com o setembro/22 acumulando uma desvalorização de 16,5 cents/bu em comparação com o fechamento anterior.

Vendas semanais de exportação 2021/22 – EUA

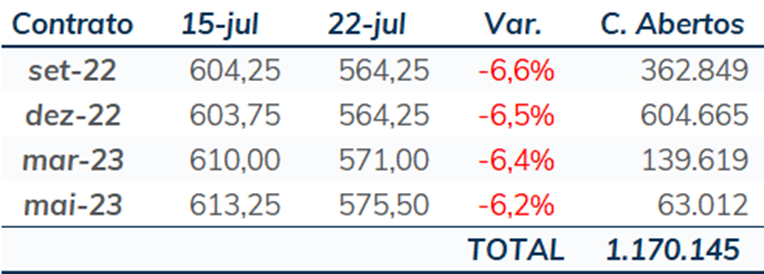

No último pregão da semana, os contratos do cereal apresentaram mais uma vez uma expressiva tendência de baixa na CBOT. O setembro/22 registrou um recuo de 11,5 cents/bu no intradia. Com isso, o contrato mais próximo do cereal encerrou a sexta-feira (22/jul) cotado a 564,25 cents/bu, acumulando uma desvalorização de 40 cents/bu, ou 6,6%.

Além do clima e da recessão, outro assunto que movimentou o mercado do cereal na última sexta-feira foi o acordo envolvendo a criação de um corredor de exportação ucraniano pelo Mar Negro. Caso mantido, o acordo contribuirá para a exportação de grãos ucranianos, detre eles o milho, via porto marítimo, o que contribuiria para a maior oferta global do cereal.

Contudo, mesmo com a assinatura, ainda há uma grande incerteza se a Rússia irá cumprir o acordo. Em menos de 24 horas após sua assinatura, o Kremlin atacou a cidade portuária de Odessa, na Ucrânia, no último sábado, dia 23 de julho. Apesar dos ataques, o ministro da infraestrutura ucraniano, Oleksander Kubrakov, afirmou que os preparativos das exportações continuam sendo realizados. Ainda assim, mesmo com o relato do ministro, pode-se dizer o acordo está em risco e há uma grande insegurança relacionada ao cumprimento do acordo por parte do Kremlin.

Desse modo, ao longo desta próxima semana, será fundamental acompanhar o desenrolar dessa situação, que definirá a questão dos embarques ucranianos. Além disso, será importante continuar acompanhando também as condições climáticas nos EUA, o ritmo dos embarques norte-americanos e as questões relacionadas a uma possível recessão global.

No Brasil, destacam-se nessa semana a divulgação do IPCA-15 de julho amanhã, 26 de julho, e do IGP-M na próxima quinta-feira, 28 de julho. Nos EUA, na próxima quarta-feira, 27 de julho, haverá o comunicado de política monetária do FOMC, o Comitê Federal de Mercado Aberto do Banco Central norte-americano, e na quinta-feira a divulgação do PIB dos EUA do 2º trimestre.

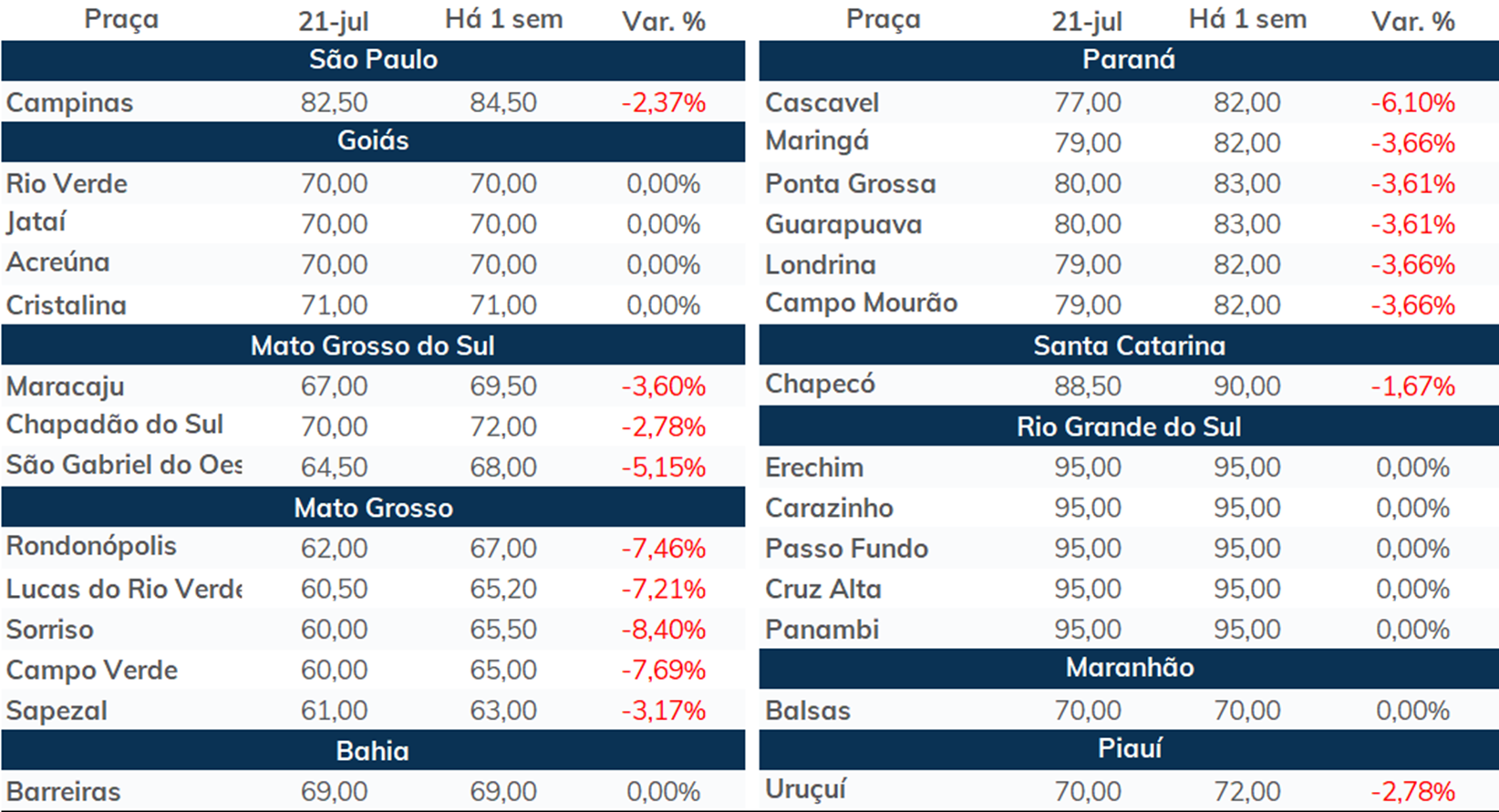

PREÇOS FÍSICOS (R$/sc 60kg)

AGENDA DE INDICADORES ECONÔMICOS

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights