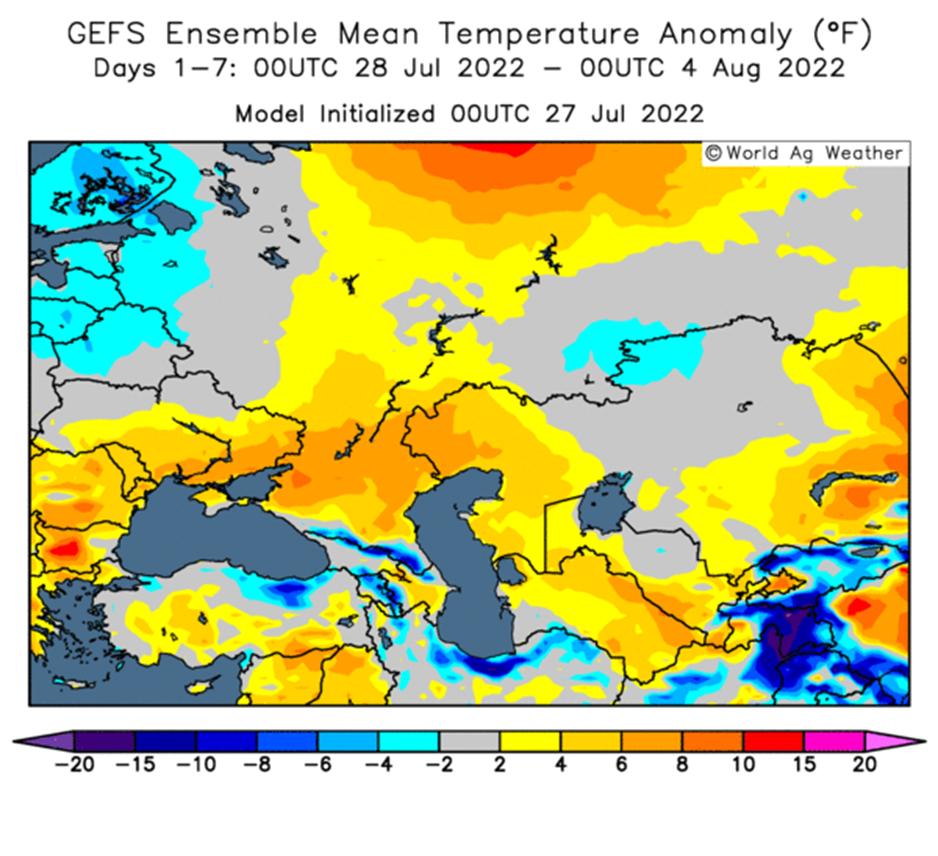

O complexo de trigo registrou uma alta na semana passada, com Matif mais uma vez testando o piso recente encontrado em torno de EUR 320,0 (setembro/22), após a guerra atual e os prêmios da inflação que deram suporte às commodities em geral. Os fortes movimentos de alta nas últimas sessões são um reflexo dos fundamentos altistas subjacentes no mercado de trigo, com estimativas indicando que os participantes especulativos voltaram nesta semana, após fechamento da semana passada em torno desse forte nível de suporte técnico. Isso se combina a notícias de um corredor de exportação de grãos da Ucrânia, com um acordo sendo assinado entre a Rússia e a Ucrânia no final da semana passada. Isso foi imediatamente seguido por ataques de mísseis russos em cidades portuárias ucranianas, como Odesa e Mykolaiv, no fim de semana, renovando a incerteza sobre a validade ou seriedade da Rússia em permanecer fiel ao acordo. Paris também encontra suporte em revisões nas estimativas de rendimento de trigo soft para baixo, devido à recente seca.

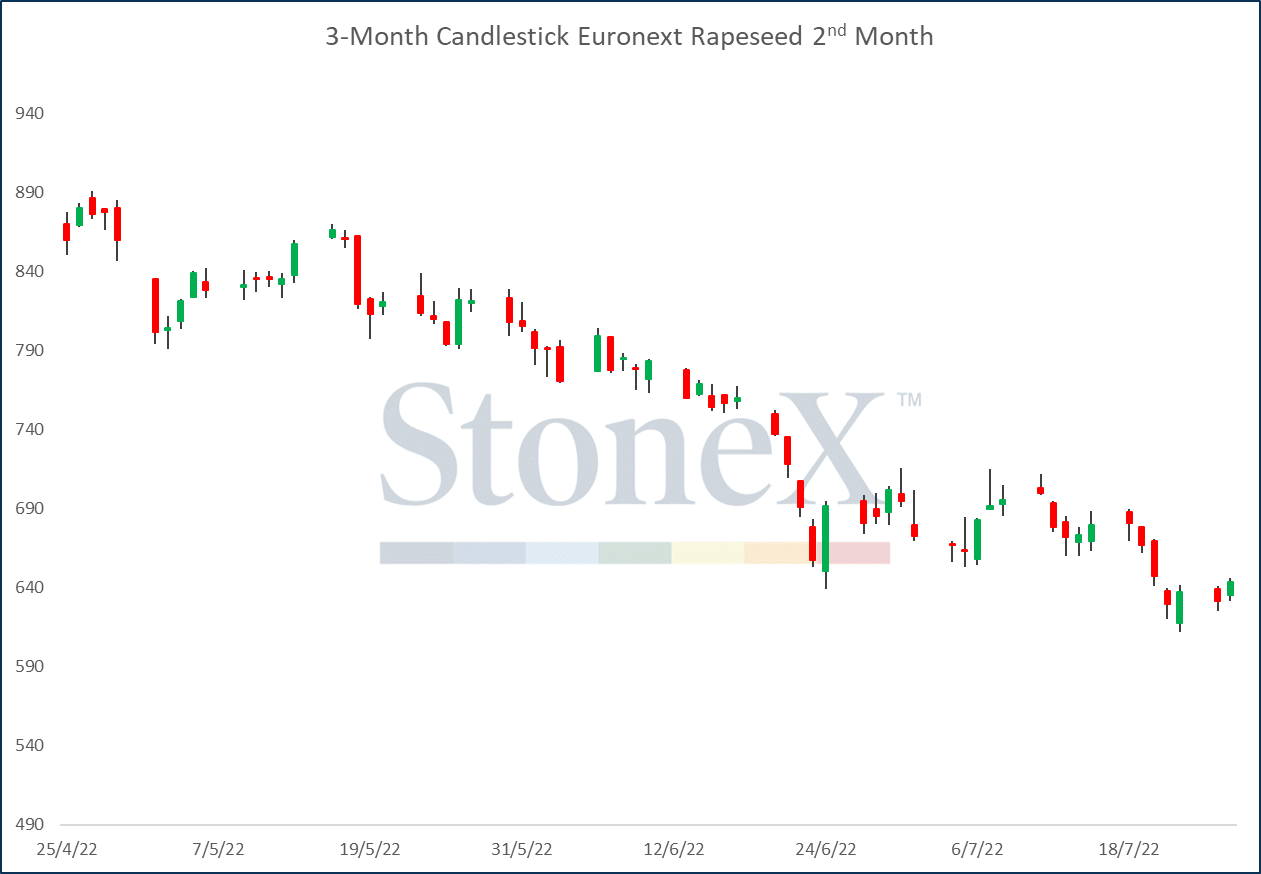

O complexo de colza termina a semana em baixa após uma quebra abaixo da média móvel de 200 dias, que havia sido um forte nível de suporte na quinzena anterior. A forte correlação com o contrato de canola canadense ficou evidente até a segunda quinzena de julho, com essa correlação aumentando para o nível mais forte desde abril. As notícias fundamentais em torno da colza foram limitadas nas últimas semanas, mas a soja registrou um bom suporte nesta semana em meio a quedas maiores do que o esperado nas condições das safras nos Estados Unidos. O óleo de palma retomou os declínios nas últimas sessões, à medida que a oferta continua aumentando, enquanto as evidências de queda na demanda se tornam mais proeminentes.

- Vendas de exportação do USDA (28/07);

- Estoques e produção semanal de etanol dos EUA (28/07);

- Relatório de Compromisso dos Traders na última terça-feira (29/07);

- Atualização semanal da AgriMer sobre as condições das safras francesas;

- Decisão da taxa do Federal Reserve (27/07).

Variação: +2,2% na semana (setembro/22).

Paris registrou ganhos gerais na semana, com outro teste do suporte técnico em torno de EUR 320,0, seguido por um forte movimento ascendente. Como mencionado anteriormente, há evidências de que os participantes especulativos estão entrando novamente no mercado esta semana, após o desenvolvimento de prêmios macro e inflacionários, que podem ser restabelecidos juntamente com os fundamentos de alta que cercam o mercado de trigo.

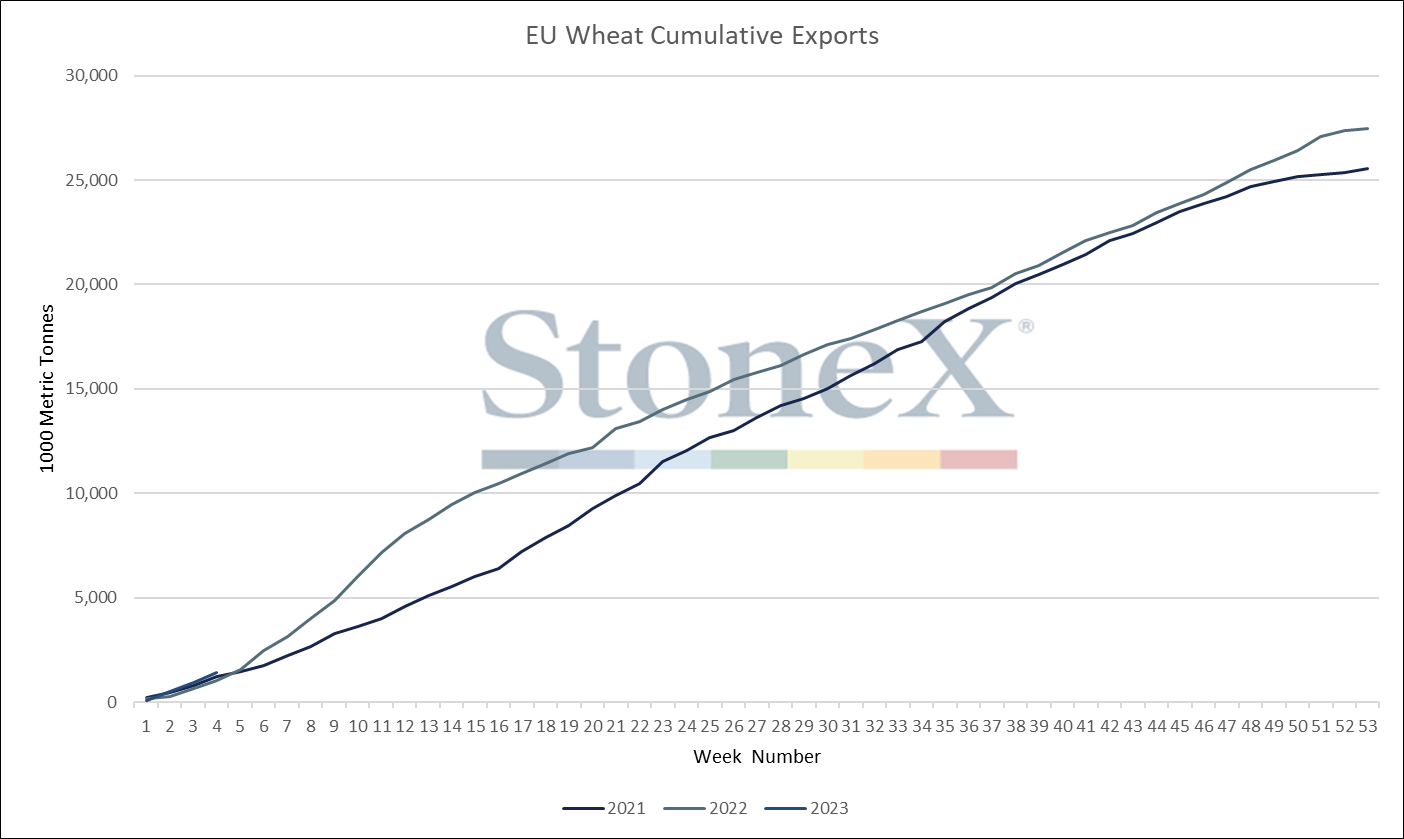

O suporte na Euronext também vem de um forte início da campanha de exportação da Europa, com embarques mais de 36% acima do ritmo do ano passado, confirmando as expectativas do mercado de demanda muito forte por essa origem em 2022/23 devido às dificuldades no Mar Negro.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| SET 22 | 349,0 | 9 | 97.016 | -10755 |

| DEZ 22 | 333,0 | 5,75 | 218.917 | 5473 |

| MAR 23 | 329,8 | 4,75 | 53.965 | 9072 |

| MAI 23 | 327,8 | 4,5 | 27.772 | 4230 |

| SET 23 | 299,0 | 6 | 30.114 | 101 |

| DEZ 23 | 299,0 | 5,5 | 26.577 | 792 |

| MAR 24 | 298,5 | 4,5 | 454 | 34 |

| MAI 24 | 291,5 | 0,25 | 1 | 0 |

| SET 24 | 290,0 | 5,25 | 529 | 97 |

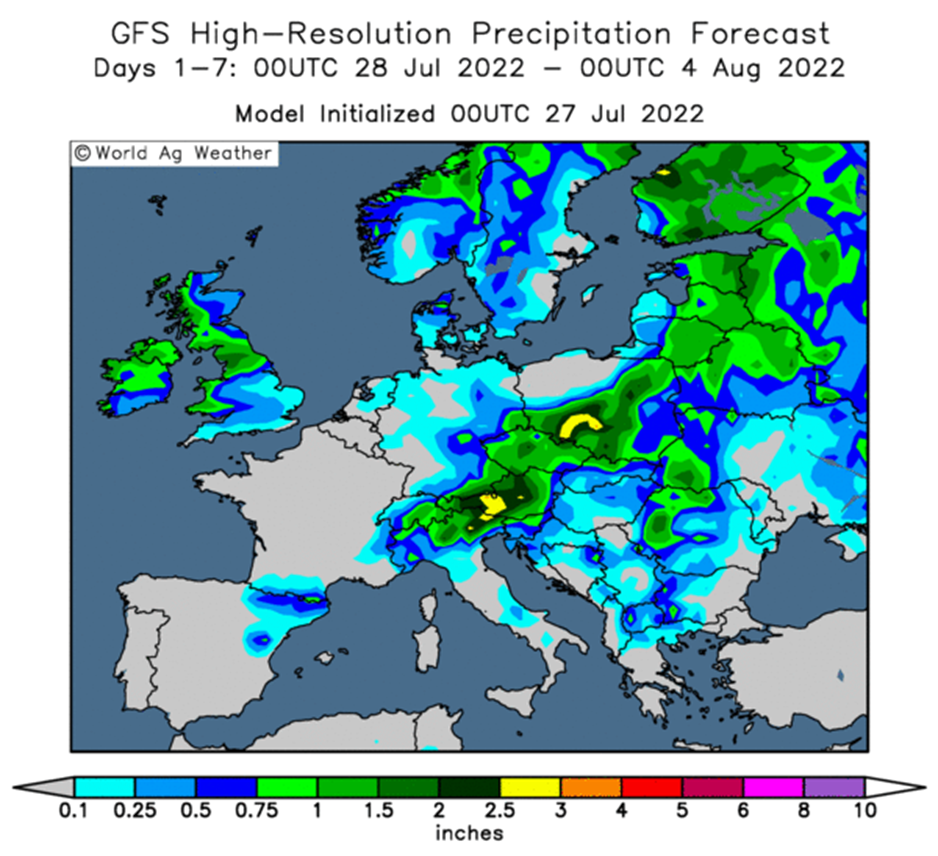

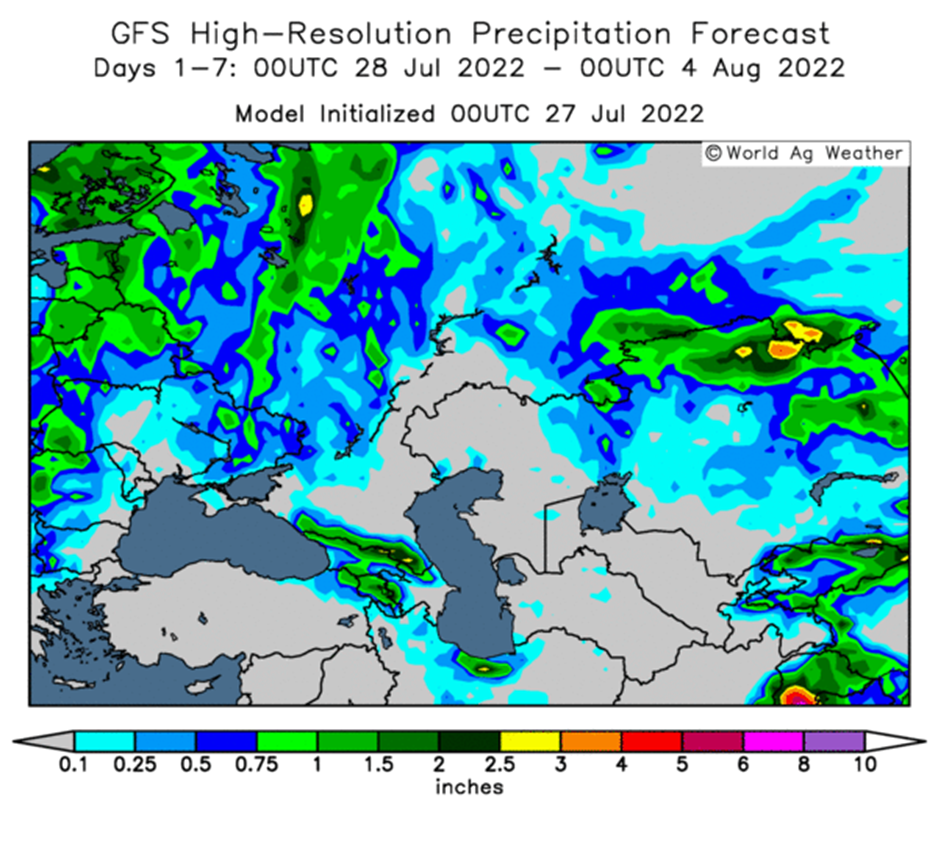

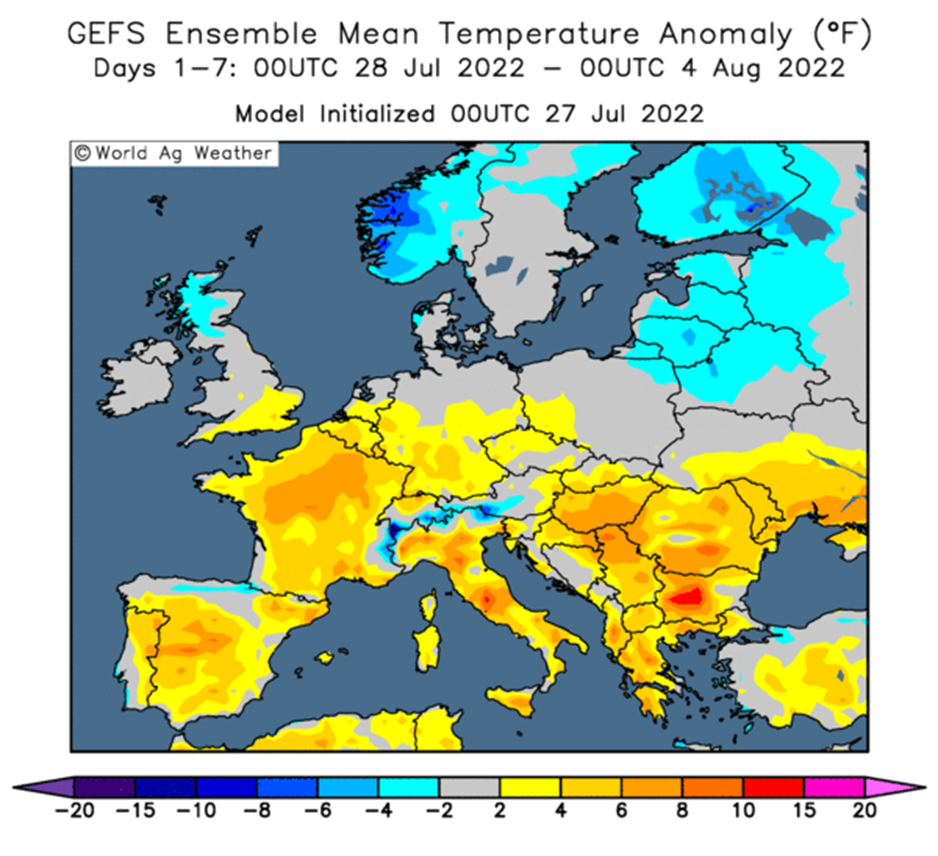

Preocupações recentes sobre o clima também fornecem suporte, dada a recente seca em todo o continente, que levou o MARS a fazer novos cortes em suas estimativas de rendimento do trigo soft.

No geral, isso sugere que o mercado de trigo agora está negociando predominantemente seus fundamentos, em vez da tendência recente de se correlacionar com desenvolvimentos macro mais amplos.

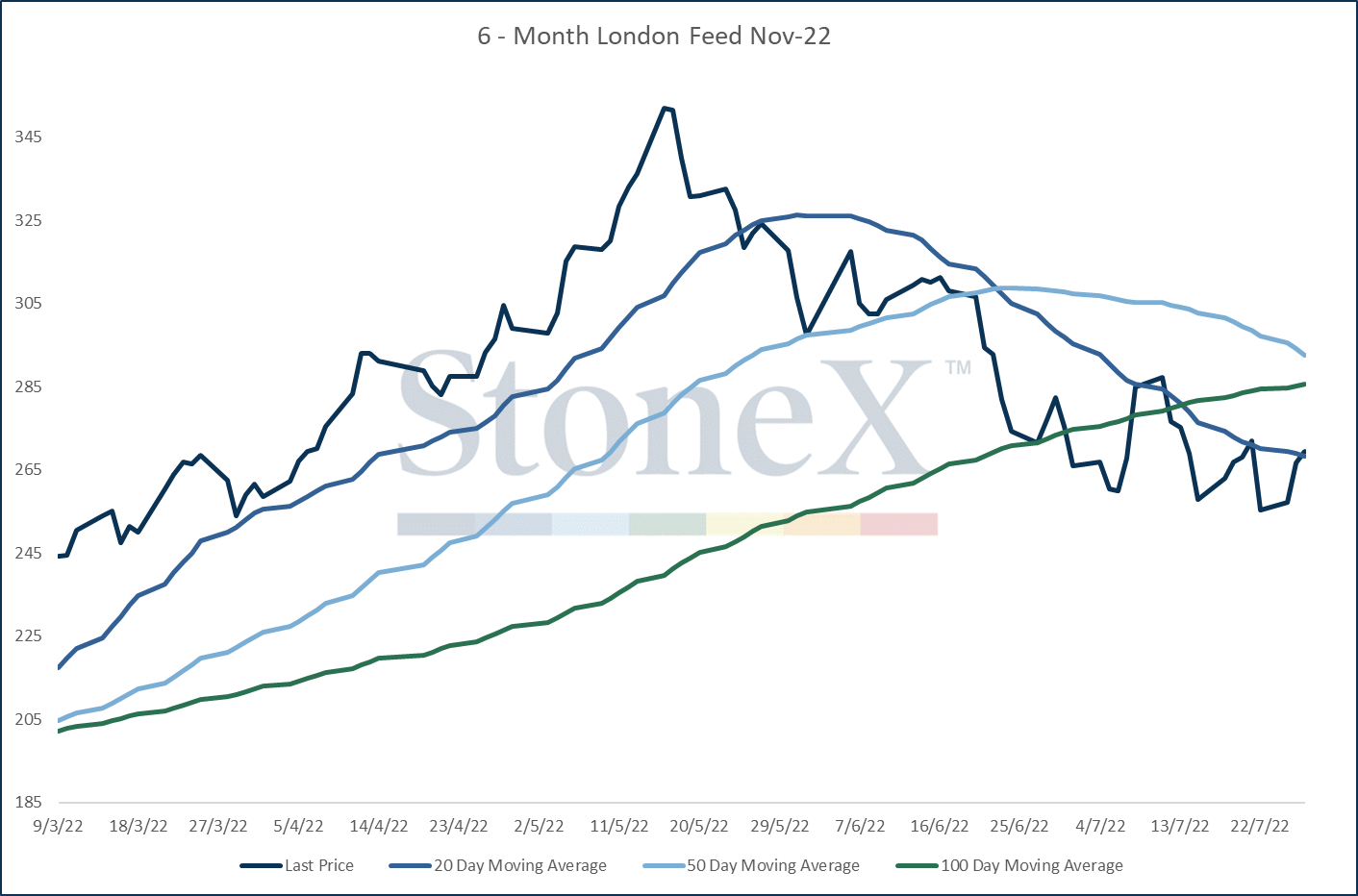

Variação: +1,4% (novembro/22).

O complexo de trigo para ração apresentou tendência de alta juntamente com Paris e Chicago na semana passada.

O primeiro relatório de safra publicado pelo AHDB mostra um forte início de colheita no Reino Unido, com o clima seco e quente permitindo um bom progresso. Embora o foco tenha sido, principalmente, na cevada de inverno e colza, até agora, algumas áreas fizeram progressos no trigo. Os poucos relatórios que ouvi sobre os rendimentos de trigo até agora parecem ser positivos.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| NOV 22 | 269,5 | 1,5 | 9.466 | -140 |

| JAN 23 | 269,7 | -1,15 | 0 | - |

| MAR 23 | 270,7 | -1,65 | 0 | - |

| MAI 23 | 274,0 | -1 | 2.326 | 576 |

| JUL 23 | 254,5 | -4,35 | 0 | - |

| NOV 23 | 238,0 | -2 | 1.753 | -6 |

| JAN 24 | 242,2 | -5,95 | 0 | - |

| MAR 24 | 251,5 | -4,9 | 0 | - |

| MAI 24 | 260,9 | -3,85 | 0 | - |

O contrato mais ativo do Mar Negro permaneceu essencialmente inalterado na semana, sem o registro de qualquer volume até agora esta semana nas telas mais próximas.

A notícia do acordo entre a Rússia e a Ucrânia de um corredor de exportação na semana passada inicialmente exerceu uma forte pressão sobre o complexo de trigo, com fortes perdas registradas na sexta-feira, embora os ataques a cidades portuárias ucranianas pela Rússia no fim de semana e no início desta semana tenham levado o mercado a registrar uma recuperação acentuada.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| JUL 22 | 367,3 | -1 | 1.172 | 0 |

| AGO 22 | 360,5 | 0,25 | 887 | 0 |

| SET 22 | 356,0 | 0,25 | 412 | 0 |

| OUT 22 | 353,0 | -1 | 0 | - |

| NOV 22 | 353,5 | -0,5 | 0 | - |

| DEZ 22 | 354,5 | 0 | 200 | 0 |

| JAN 23 | 356,0 | 0,5 | 0 | - |

| FEB 23 | 356,0 | 0,5 | 0 | - |

| MAR 23 | 356,0 | 0,5 | 0 | - |

Tal como está, o acordo continua sendo apenas isso: um acordo. Pouco foi divulgado sobre os detalhes técnicos ou a estrutura de como os grãos serão transportados e quais garantias terão as seguradoras, carregadoras, compradores e vendedores.

Os dados indicam que as exportações russas de trigo continuam em um ritmo muito forte em relação ao ano passado, com mais de 2 milhões de toneladas de trigo embarcadas até agora, em comparação com cerca de 1 milhão nesta época do ano passado.

Os rendimentos do trigo ucraniano caíram cerca de 26% no ano até agora, enquanto os rendimentos russos estão se aproximando de recordes em torno de 4,4 t/ha, em média.

A colza de novembro perdeu pouco menos de 3,6% na semana até terça-feira (26). A média móvel de 200 dias, que atuou como um forte nível de suporte técnico nas últimas semanas, foi quebrada no início da semana passada, provocando mais perdas. Espera-se que a colheita de colza da UE tenha um bom rendimento este ano, enquanto o tempo seco ajudará muito no progresso. As exportações de colza da UE são notavelmente mais fracas na comparação anual neste início da temporada 2022/23, enquanto as importações são mais altas, indicando níveis mais altos de demanda interna até o momento. Assim como o trigo, a colza sofreu pressão com as vendas especulativas, que aumentaram em junho e julho.

De fato, os dados agora mostram que os fundos mudaram para uma posição liquidamente vendida em colza em meados de julho. Isso estaria contribuindo para os obstáculos que o complexo enfrentou nas últimas semanas, e indica a suscetibilidade da colza a adversidades externas versus seus próprios fundamentos neste momento.

| Contrato | Fechamento | Var. semanal | Contr. aberto (OI) | Var. semanal OI |

| AGO 22 | 651,0 | 21 | 2.626 | -7796 |

| NOV 22 | 650,0 | 2,75 | 49.883 | 665 |

| FEB 23 | 648,8 | 0 | 23.282 | 2125 |

| MAI 23 | 646,3 | -0,25 | 5.221 | 115 |

| AGO 23 | 625,0 | 3 | 6.763 | 392 |

| NOV 23 | 611,0 | -11,5 | 649 | 122 |

| FEB 24 | 614,0 | -0,25 | 17 | 0 |

| MAI 24 | 612,0 | -0,25 | 0 | - |

| AGO 24 | 577,5 | 19,5 | 0 | - |

Fontes: Platts & Bloomberg

A soja de novembro encerrou a semana em alta, com o declínio maior do que o esperado nas condições da safra nos Estados Unidos, juntamente com o salto mais amplo nas commodities agrícolas, fornecendo um bom suporte.

O óleo de palma fechou a semana ligeiramente mais fraco, dada a pressão no mercado de oferta crescente e demanda oscilante.

O spread Chicago-Paris subiu ligeiramente na semana. Uma perda comparativamente menor no trigo de dezembro em Paris contra Chicago pode ser atribuída ao aumento do spread.

O prêmio de Paris contra Kansas teve queda. O Kansas obteve um pequeno ganho semanal em comparação com a pequena perda em Paris, dando apoio à competitividade do Kansas.

Os dados comerciais da UE mostraram exportações de trigo soft em 27,47 milhões de toneladas, aumento anual de 6,8%. As importações de milho encontram-se em 16,4 milhões, aumento de 7,6% na temporada. Importações de colza em 5,52 milhões de toneladas, queda anual de 15,2%.

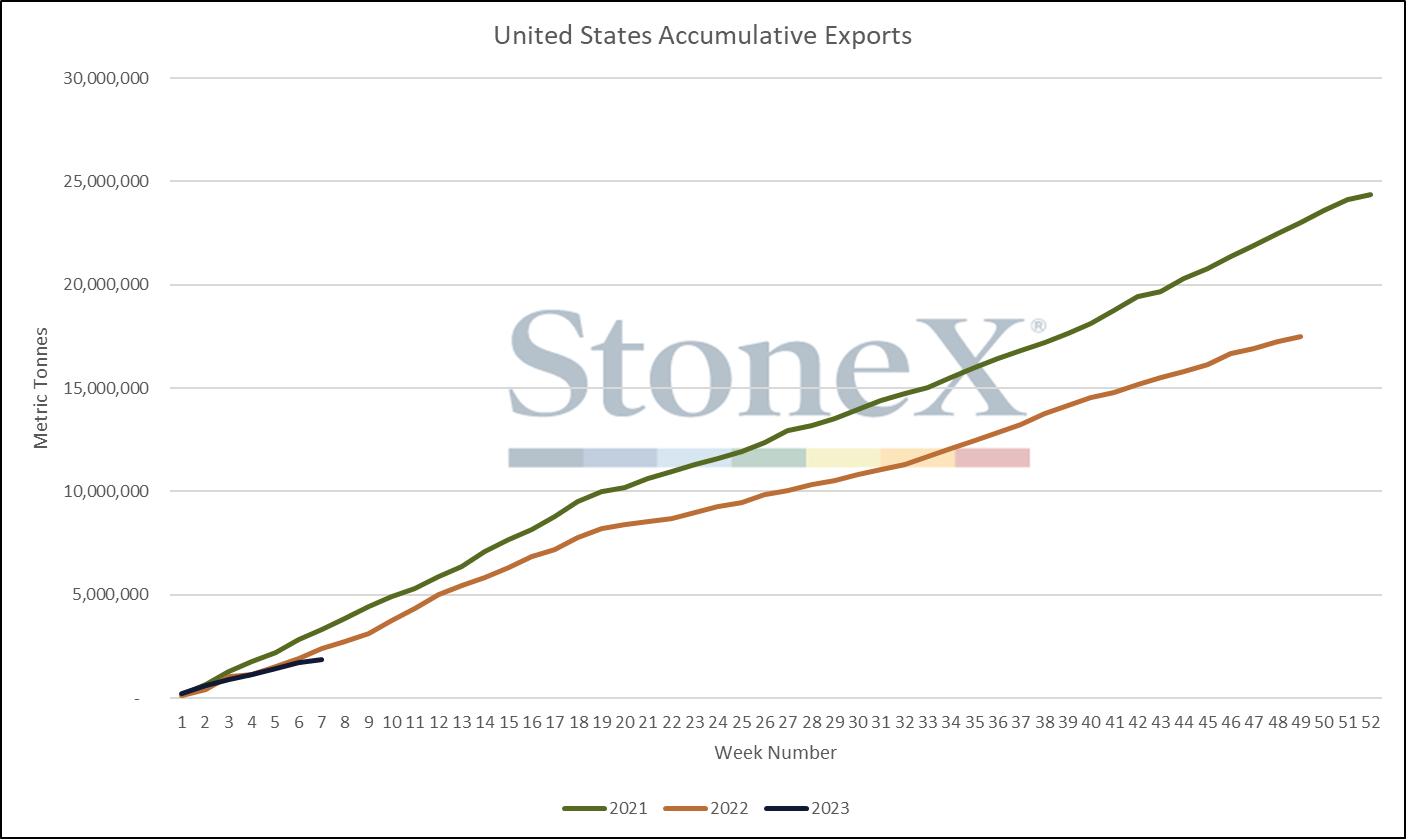

As exportações de trigo dos Estados Unidos chegaram a 1,72 milhão de toneladas, queda de 10,2% aproximadamente. Os embarques de milho totalizaram 916 mil toneladas na semana passada, levando o total de 2021/22 a 53,41 milhões, abaixo dos 59,75 milhões do ano passado. As exportações de soja totalizaram 440,9 mil toneladas, levando os embarques de 2022/23 a 52,54 milhões, abaixo dos 58,69 milhões no ano passado.

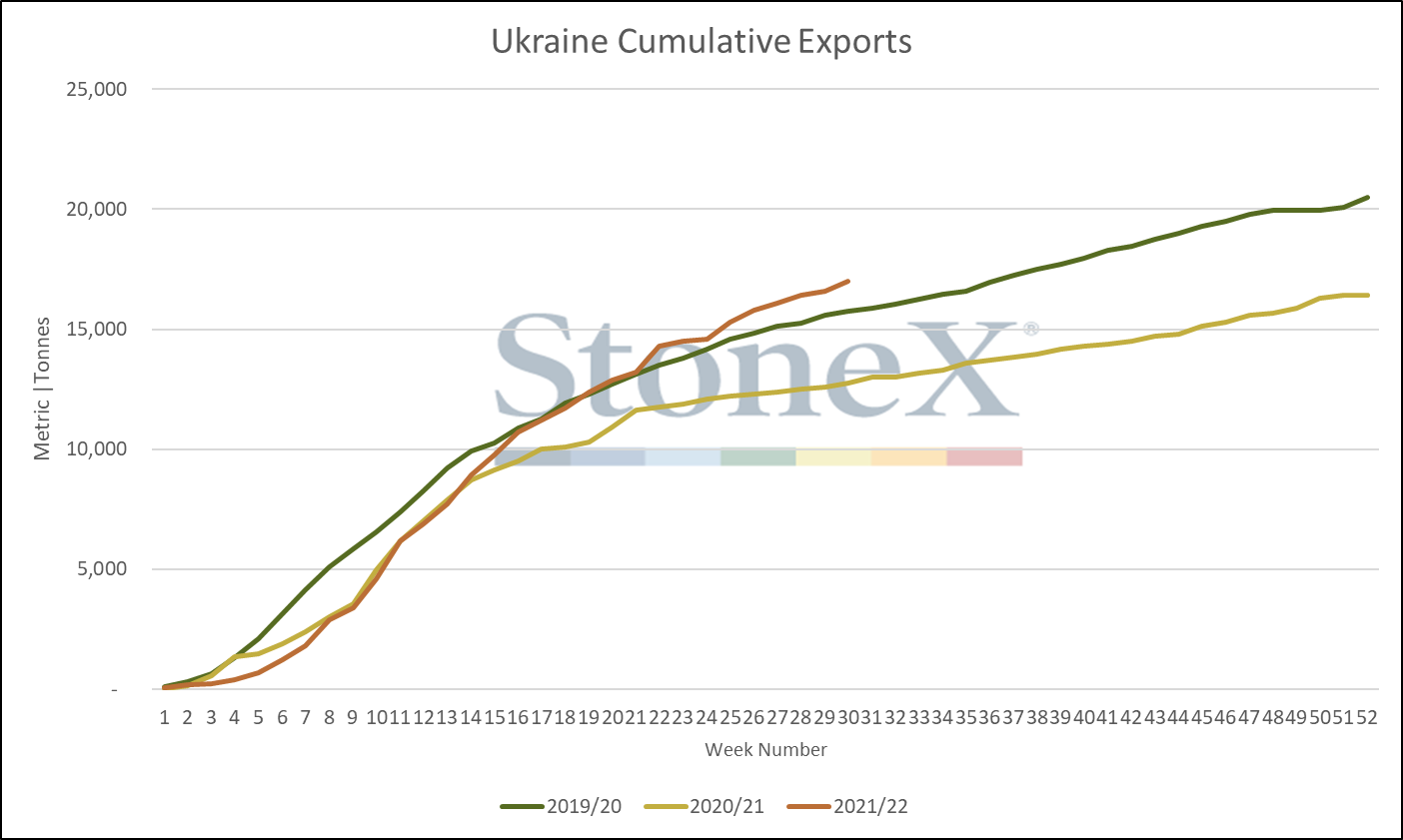

As exportações ucranianas de trigo atingiram 119 mil toneladas em 15 de julho, de acordo com o Ministério da Agricultura do país, abaixo dos 248 mil do ano passado.

As exportações russas de trigo estão em 1,07 milhão de toneladas, segundo dados da Bloomberg/UkrAgroConsult.

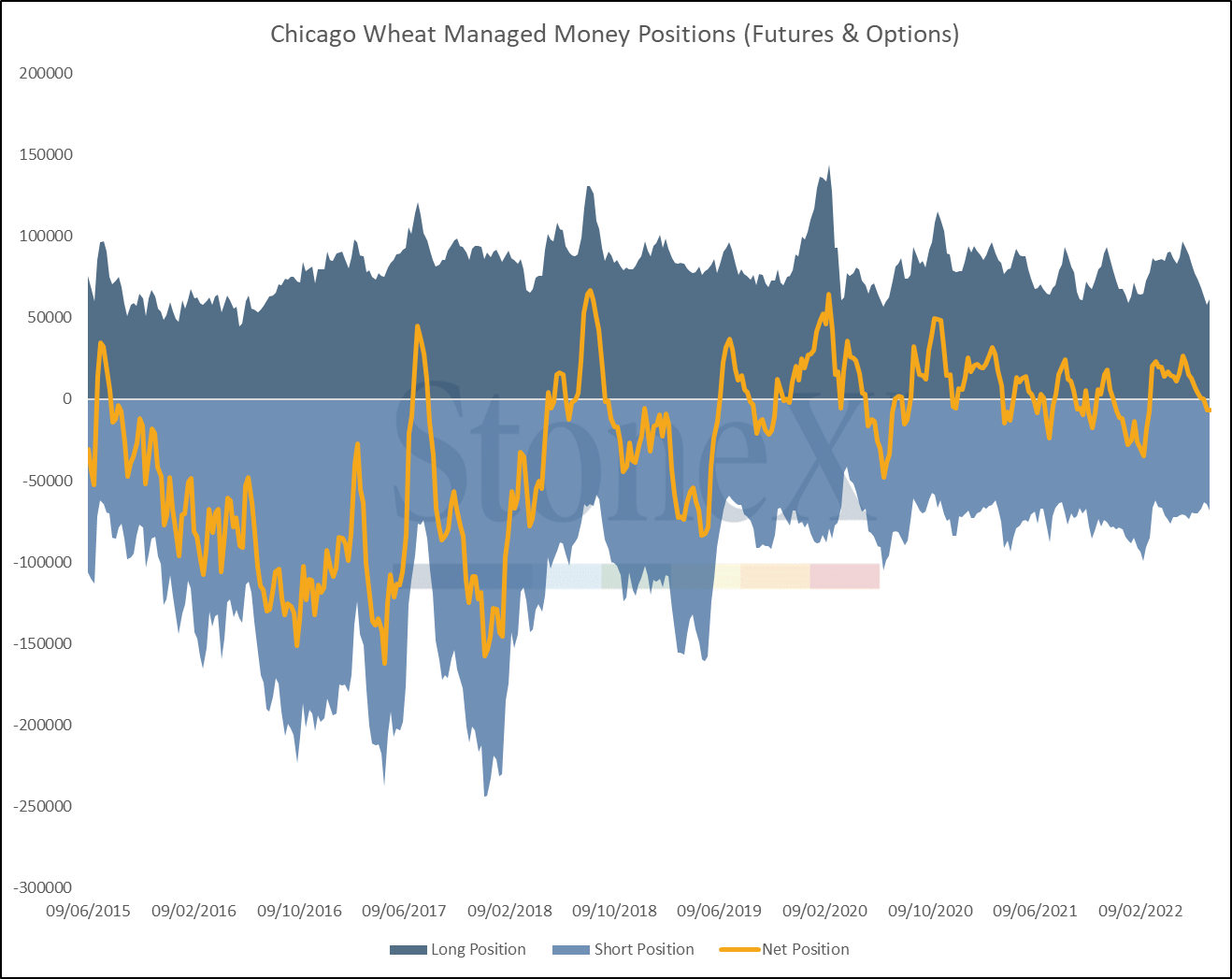

Posições dos Fundos - COT

| Futuros e Opções - Trigo CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 19/07/2022 | -6.816 | -372 | 80.827 | -162.327 |

| 12/07/2022 | -6.444 | -6.402 | ||

| 05/07/2022 | -42 | -1.062 | ||

| 28/06/2022 | 1.020 | -2.915 | ||

| 21/06/2022 | 3.935 | -3.004 | ||

| 14/06/2022 | 6.939 | -5.736 | ||

| Futuros e Opções - Trigo MGE | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 19/07/2022 | 982 | -1.672 | 19.867 | -25.401 |

| 12/07/2022 | 2.654 | -2.477 | ||

| 05/07/2022 | 5.131 | -2.955 | ||

| 28/06/2022 | 8.086 | -4.353 | ||

| 21/06/2022 | 12.439 | -752 | ||

| 14/06/2022 | 13.191 | -731 | ||

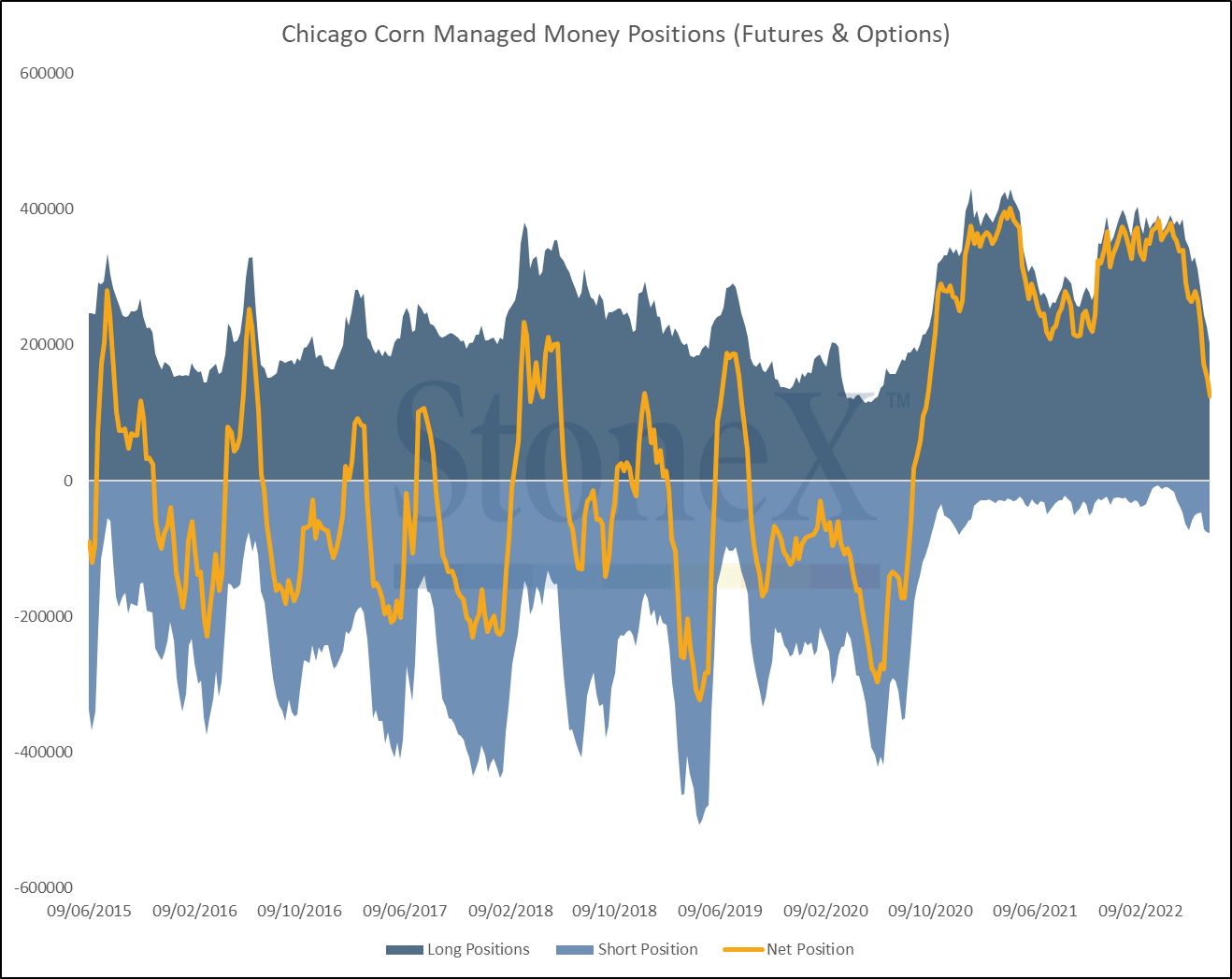

| Futuros e Opções - Milho CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 19/07/2022 | 125.303 | -25.871 | 429.189 | -322.215 |

| 12/07/2022 | 151.174 | -21.693 | ||

| 05/07/2022 | 172.867 | -55.748 | ||

| 28/06/2022 | 228.615 | -36.649 | ||

| 21/06/2022 | 265.264 | -12.921 | ||

| 14/06/2022 | 278.185 | 13.858 | ||

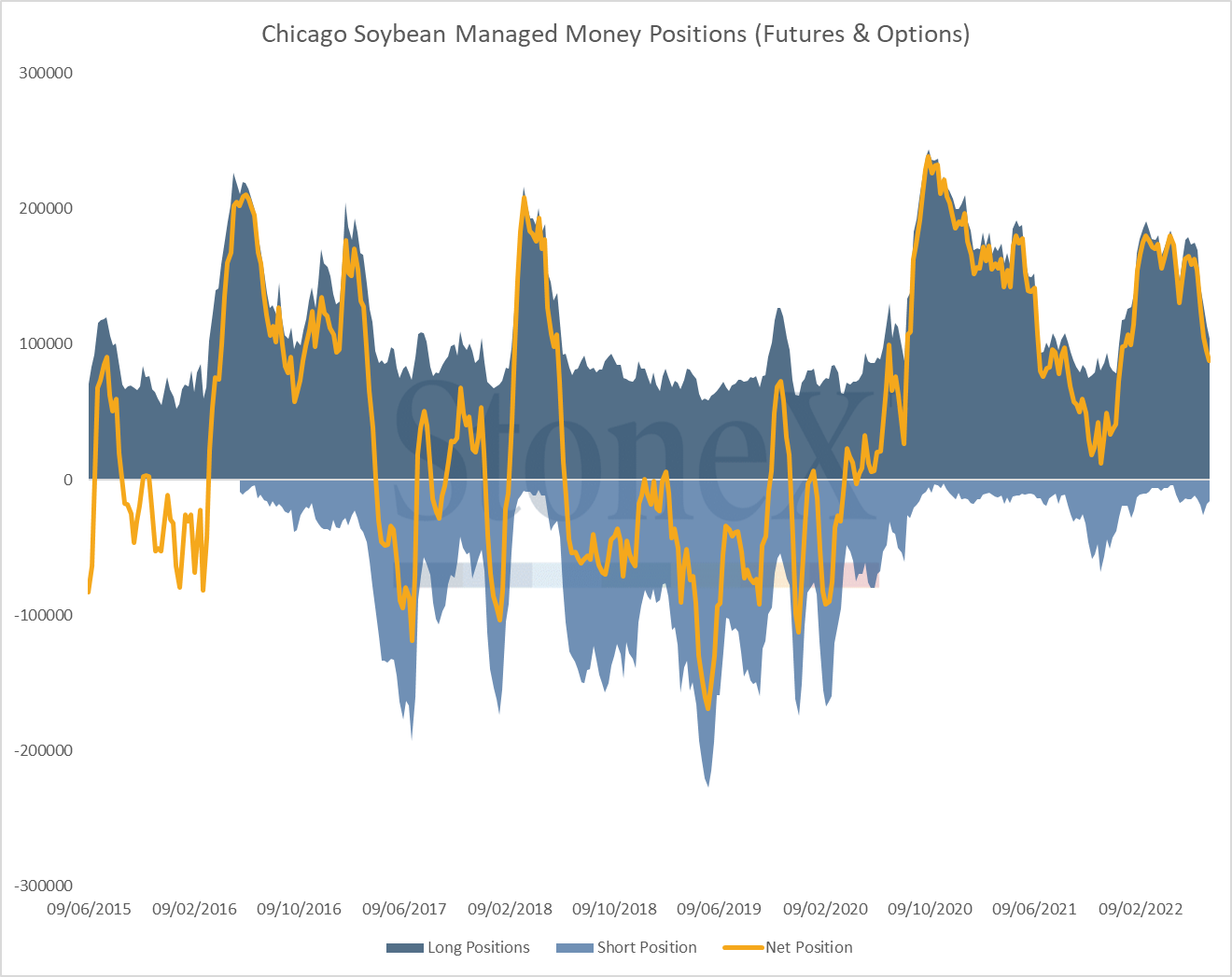

| Futuros e Opções - Farelo de Soja CBOT | ||||

| Data | Posição líquida | Alter. semanal líquida | Máxima | Mínima |

| 19/07/2022 | 66.588 | -1.702 | 120.631 | 280 |

| 12/07/2022 | 68.290 | 2.513 | ||

| 05/07/2022 | 65.777 | 3.320 | ||

| 28/06/2022 | 62.457 | 2.076 | ||

| 21/06/2022 | 60.381 | 7.924 | ||

| 14/06/2022 | 52.457 | -712 | ||

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights