- Vendas de exportação estadunidenses abaixo da média;

- Avanço do plantio da safra de inverno nos EUA;

- Estimativa recorde para a safra 2022/23 da Rússia;

- Possibilidade de abertura de um corredor comercial no Mar Negro;

- Expectativa de recessão global.

- Condições desfavoráveis para o clima da safra 2022/23 nos EUA, Índia e União Europeia;

- Requisitos para concretização do acordo entre Rússia e Ocidente.

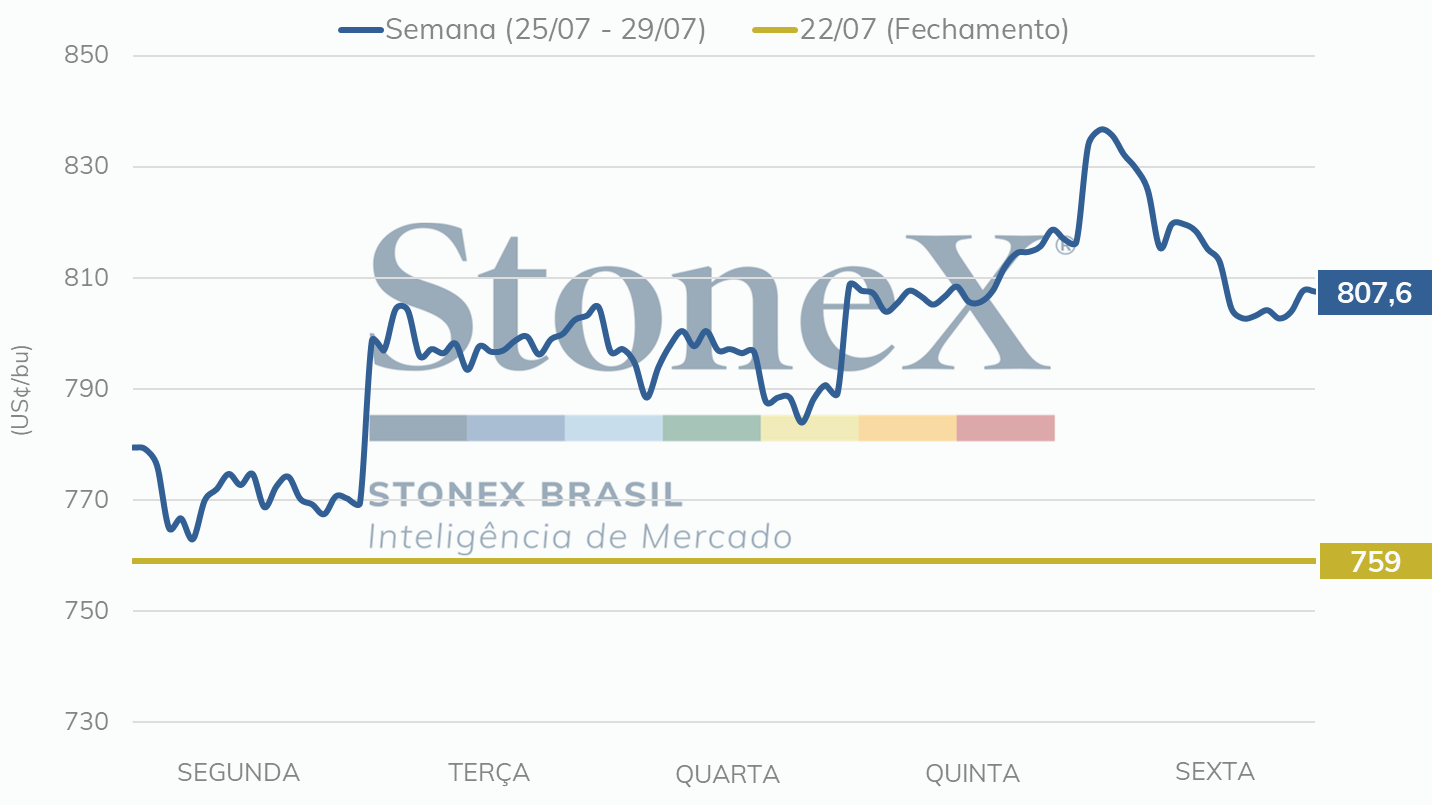

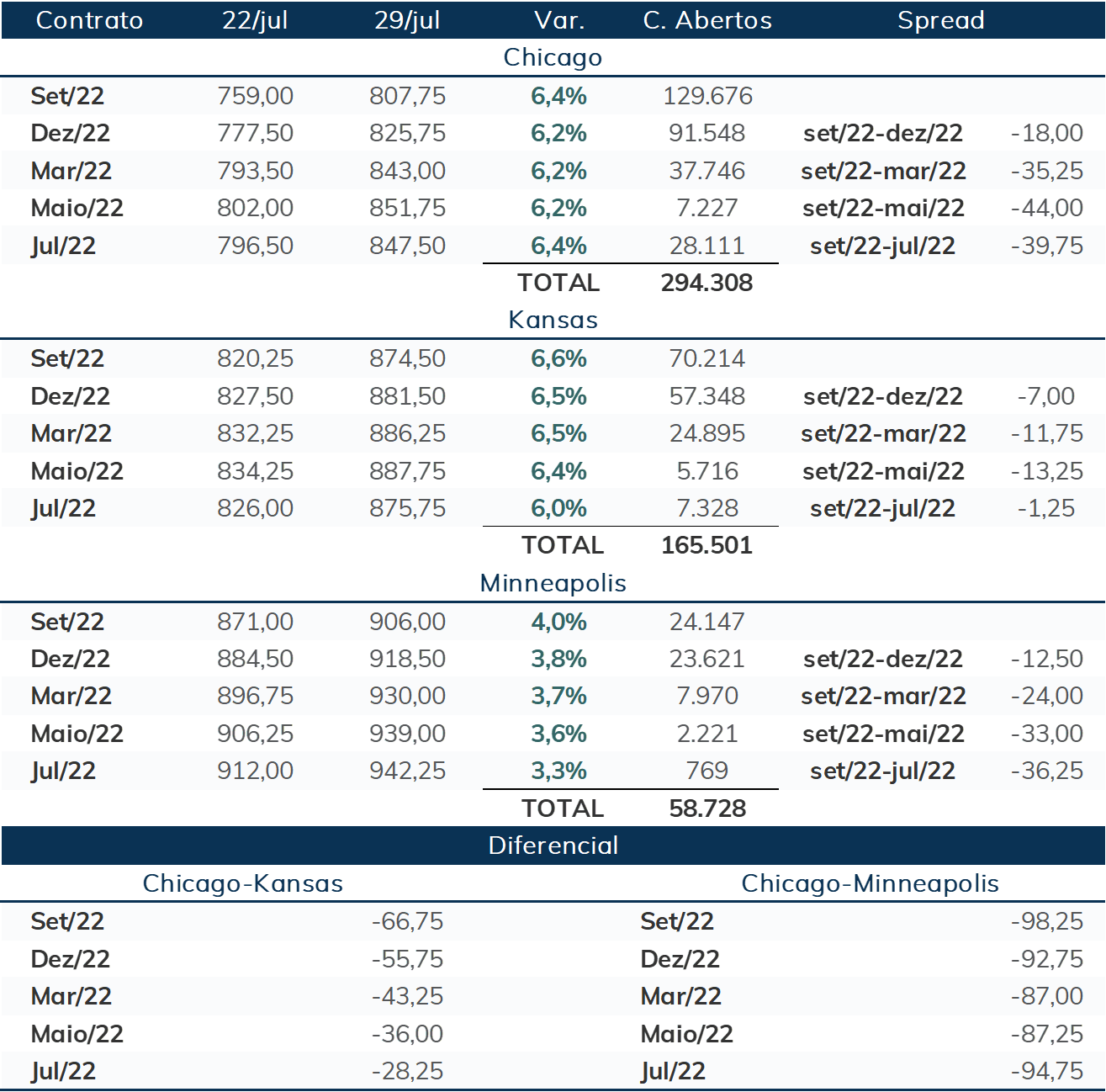

O mercado futuro de trigo encerra o mês de julho com uma semana registrando ganhos na Bolsa de Chicago para o contrato de setembro/22, fechando a sexta-feira (29) com variação de 6,4% no comparativo semanal, o que demonstra a recente alta volatilidade do mercado de commodities e o peso do cenário geopolítico.

O acordo intermediado pela Turquia e pelas Nações Unidas e que firmou o transporte de grãos da Ucrânia a partir dos seus portos no mar Negro na sexta-feira (22) ainda estava sendo visto com muito ceticismo pelo mercado. No dia seguinte à assinatura do acordo foram registrados novos ataques russos a cidade portuária de Odesa, o que reduziu as expectativas de sua concretização.

Na terça-feira (26), o mercado refletiu os dados divulgados no dia anterior pelo Departamento de Agricultura dos Estados Unidos (USDA, em inglês), indicaram deterioração nas condições para o trigo de primavera dos EUA, que caiu para 68% como bom/excelente até a semana encerrada no domingo (24). O progresso de plantio pode ser visto pelo relatório de Acompanhamento de Safra de Trigo divulgado pela StoneX.

Além disso, as inspeções de exportação divulgadas pelo USDA, encerradas na quinta-feira (21), indicaram um aumento em relação à semana anterior, registrando 475,4 mil toneladas embarcadas. Desde o início do ano de comercialização do grão em 1º de junho, foram embarcadas 2,59 milhão de toneladas, um pouco abaixo das 3,38 milhão de toneladas para o mesmo período de 2021. Na quarta-feira (27), as incertezas sobre o volume de exportações da Ucrânia seguem sendo precificadas pelo mercado. Apesar de utoridades da Turquia indicarem que os primeiros embarques começariam ainda ao longo da semana, havia divergências com o pronunciamento do vice-ministro das Relações Exteriores da Rússia, Andrei Rudenko, que deu a entender que o acordo podia ser anulado se as atuais sanções aos embarques russos de grãos e fertilizantes não fossem suspensas imediatamente pelo Ocidente.

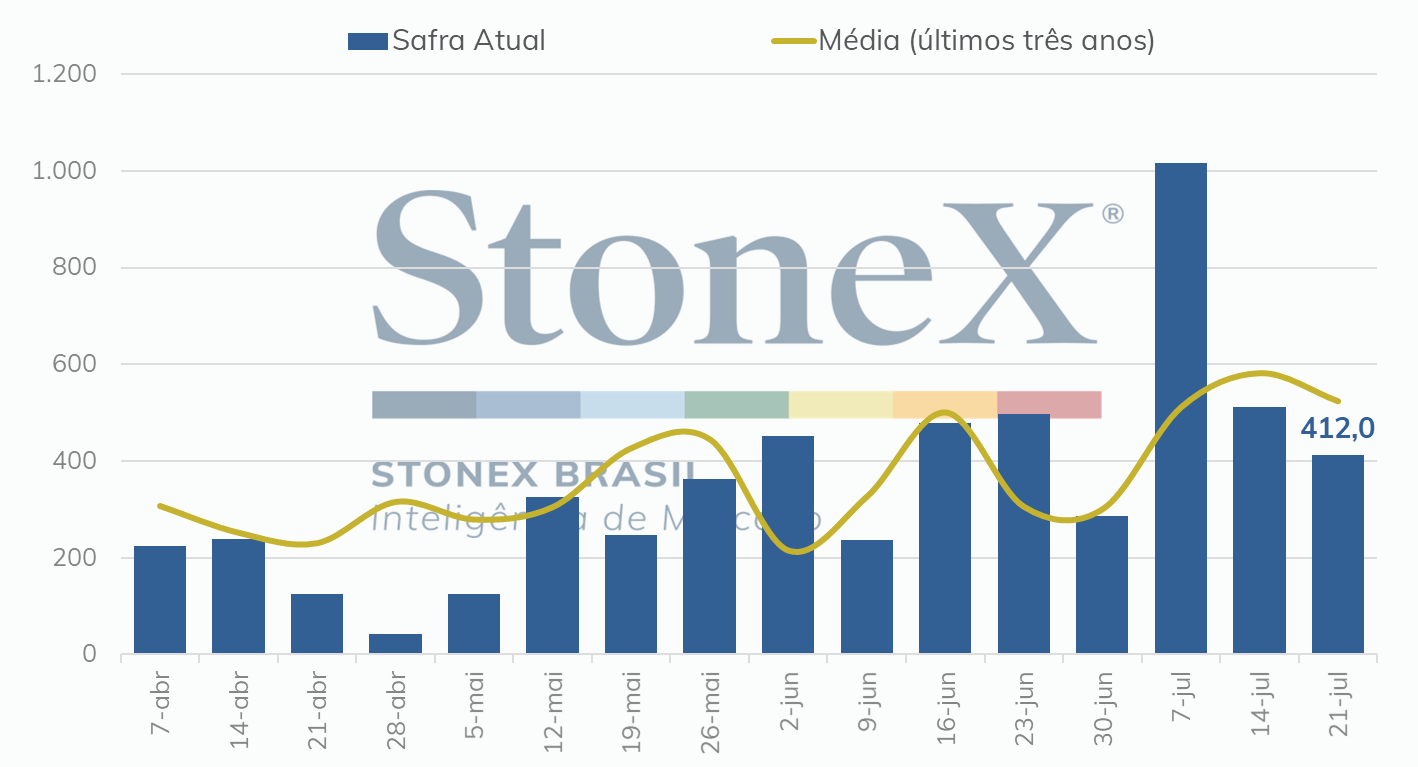

Na quinta-feira (28), as vendas de trigo dos Estados Unidos caíram 19% em relação à semana anterior. Dentre os principais compradores, estão: Filipinas com 98,1 mil toneladas, México com 67,8 mil toneladas, Tailândia com 56,3 mil toneladas, um país desconhecido com 43 mil toneladas e Honduras com 36 mil toneladas. Como se observa no gráfico a seguir, as exportações da semana chegaram a 345,8 mil toneladas, bem superior a semana anterior, segundo dados do USDA.

A semana se encerra na sexta-feira (29) com os preços passando de ganhos para uma perda diária de -3,17% na Bolsa de Chicago para o contrato de setembro/22. Autoridades ucranianas indicaram que cerca de 10 de 17 navios já estariam carregados nos portos a espera de liberação nos próximos dias.

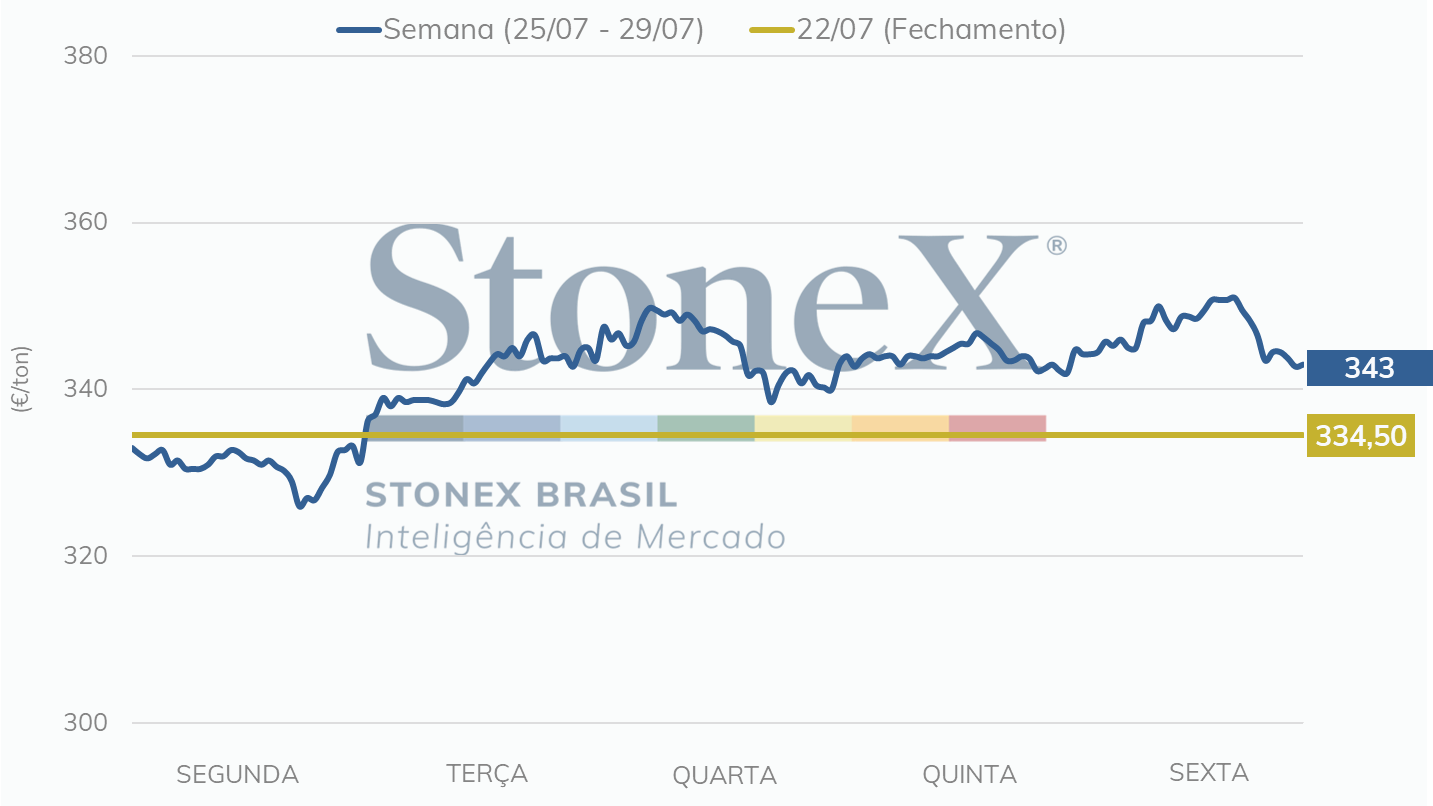

Na sexta-feira, dia 22 de julho, Rússia e Ucrânia confirmaram que haviam chegado a um acordo para o estabelecimento de um corredor de exportação de grãos através do mar Negro. A notícia trouxe a perspectiva de crescimento significativo na oferta global de trigo, produzindo desvalorizações acima de 7,0% na bolsa de Paris. Entretanto, no dia seguinte à assinatura do acordo, os russos bombardearam o porto de Odessa e, no decorrer da semana, declarações belicosas foram feitas por parte de autoridades. Esses movimentos fizeram com que o mercado deixasse de acreditar que o corredor de exportações realmente traria resultados significativos. Frente a isso, os futuros do trigo atuaram em alta na MATIF entre os dias 25 e 29 de julho, recuperando a maior parte das perdas ocorridas no final da semana anterior. No encerramento do período, o contrato com vencimento em setembro/22 ficou cotado a EUR 343,00, uma valorização de 5,3%.

Voltando as atenções para as lavouras da União Europeia, a notícia que mais chama a atenção nos últimos dias é o rápido avanço da colheita. Na França, principal exportadora do bloco, dados do FranceAgriMer indicam que 95% da área plantada com trigo já foi colhida; no mesmo período do ano passado, essa porcentagem era de apenas 42%. Já na Romênia, segunda maior exportadora, a associação de fazendeiras afirmou que 96% do trigo já está fora do solo.

Esse precoce volume de trigo nas mãos dos agricultores permitiu um bom volume de exportações neste início de ciclo 2022/23. Mesmo sem computar parte dos embarques ocorridos em solo italiano, foi indicado que 1,40 milhões de toneladas deixaram a União Europeia nas quatro primeiras semanas de negociação, volume superior à média dos últimos três anos (1,24 milhões). No momento, a expectativa é de bons volumes de vendas ao longo de todo o ano-safra, análise que se baseia na perspectiva dos europeus abocanharem fatias do mercado antes ocupadas pela Ucrânia.

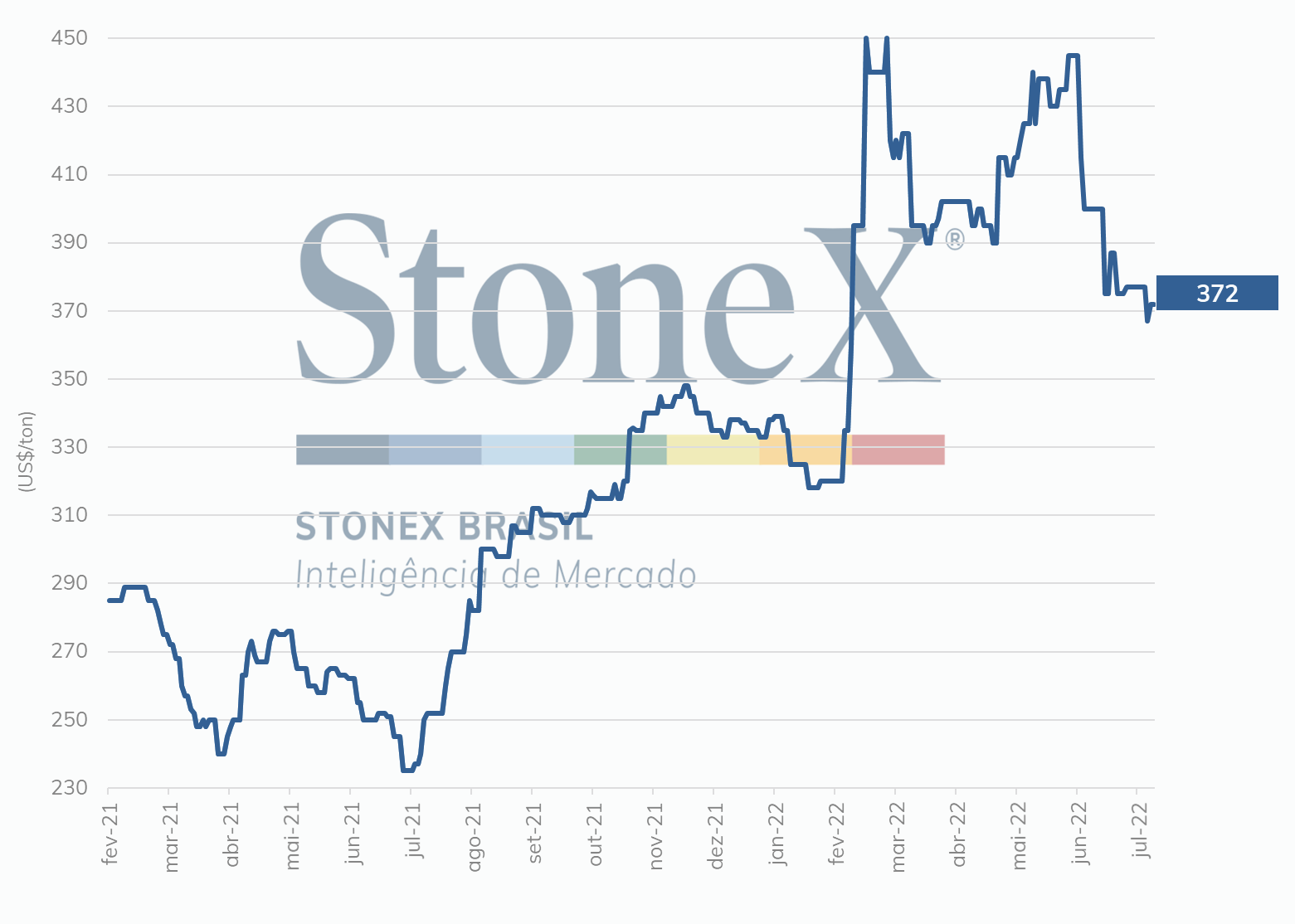

Entretanto, nem todas as notícias são positivas para os fazendeiros da região. Os resultados preliminares mostram uma safra que sofreu com seca e altas temperaturas, resultando em perdas de produtividade. No relatório MARS, a Comissão Europeia trouxe a perspectiva de uma produtividade de 5,74 t/ha, valor significativamente abaixo da média dos últimos cinco anos de 5,84 t/ha. Aplicando esse rendimento para a área estimada de 21,7 milhões de toneladas, chega-se à produção de 124,6 milhões de toneladas de trigo soft. Ano passado, foram 130,1 milhões.

Na sexta-feira, dia 22 de julho, Rússia e Ucrânia confirmaram que haviam chegado a um acordo para o estabelecimento de um corredor de exportação de grãos através do mar Negro. A notícia trouxe a perspectiva de crescimento significativo na oferta global de trigo, produzindo desvalorizações acima de 7,0% na bolsa de Paris. Entretanto, no dia seguinte à assinatura do acordo, os russos bombardearam o porto de Odessa e, no decorrer da semana, declarações belicosas foram feitas por parte de autoridades. Esses movimentos fizeram com que o mercado deixasse de acreditar que o corredor de exportações realmente traria resultados significativos. Frente a isso, os futuros do trigo atuaram em alta na MATIF entre os dias 25 e 29 de julho, recuperando a maior parte das perdas ocorridas no final da semana anterior. No encerramento do período, o contrato com vencimento em setembro/22 ficou cotado a EUR 343,00, uma valorização de 5,3%.

Voltando as atenções para as lavouras da União Europeia, a notícia que mais chama a atenção nos últimos dias é o rápido avanço da colheita. Na França, principal exportadora do bloco, dados do FranceAgriMer indicam que 95% da área plantada com trigo já foi colhida; no mesmo período do ano passado, essa porcentagem era de apenas 42%. Já na Romênia, segunda maior exportadora, a associação de fazendeiras afirmou que 96% do trigo já está fora do solo.

Esse precoce volume de trigo nas mãos dos agricultores permitiu um bom volume de exportações neste início de ciclo 2022/23. Mesmo sem computar parte dos embarques ocorridos em solo italiano, foi indicado que 1,40 milhões de toneladas deixaram a União Europeia nas quatro primeiras semanas de negociação, volume superior à média dos últimos três anos (1,24 milhões). No momento, a expectativa é de bons volumes de vendas ao longo de todo o ano-safra, análise que se baseia na perspectiva dos europeus abocanharem fatias do mercado antes ocupadas pela Ucrânia.

Entretanto, nem todas as notícias são positivas para os fazendeiros da região. Os resultados preliminares mostram uma safra que sofreu com seca e altas temperaturas, resultando em perdas de produtividade. No relatório MARS, a Comissão Europeia trouxe a perspectiva de uma produtividade de 5,74 t/ha, valor significativamente abaixo da média dos últimos cinco anos de 5,84 t/ha. Aplicando esse rendimento para a área estimada de 21,7 milhões de toneladas, chega-se à produção de 124,6 milhões de toneladas de trigo soft. Ano passado, foram 130,1 milhões.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights