- Apreensão sobre recessão global.

- Previsão de clima mais favorável para desenvolvimento dos grãos no Meio-Oeste dos EUA;

- Acordo envolvendo a criação de um corredor de exportação ucraniano pelo Mar Negro.

- Restrição na oferta de cereais em função do conflito no Mar Negro;

- Novos ataques russos na Ucrânia;

- Incerteza se acordo para exportação de grãos ucranianos será cumprido.

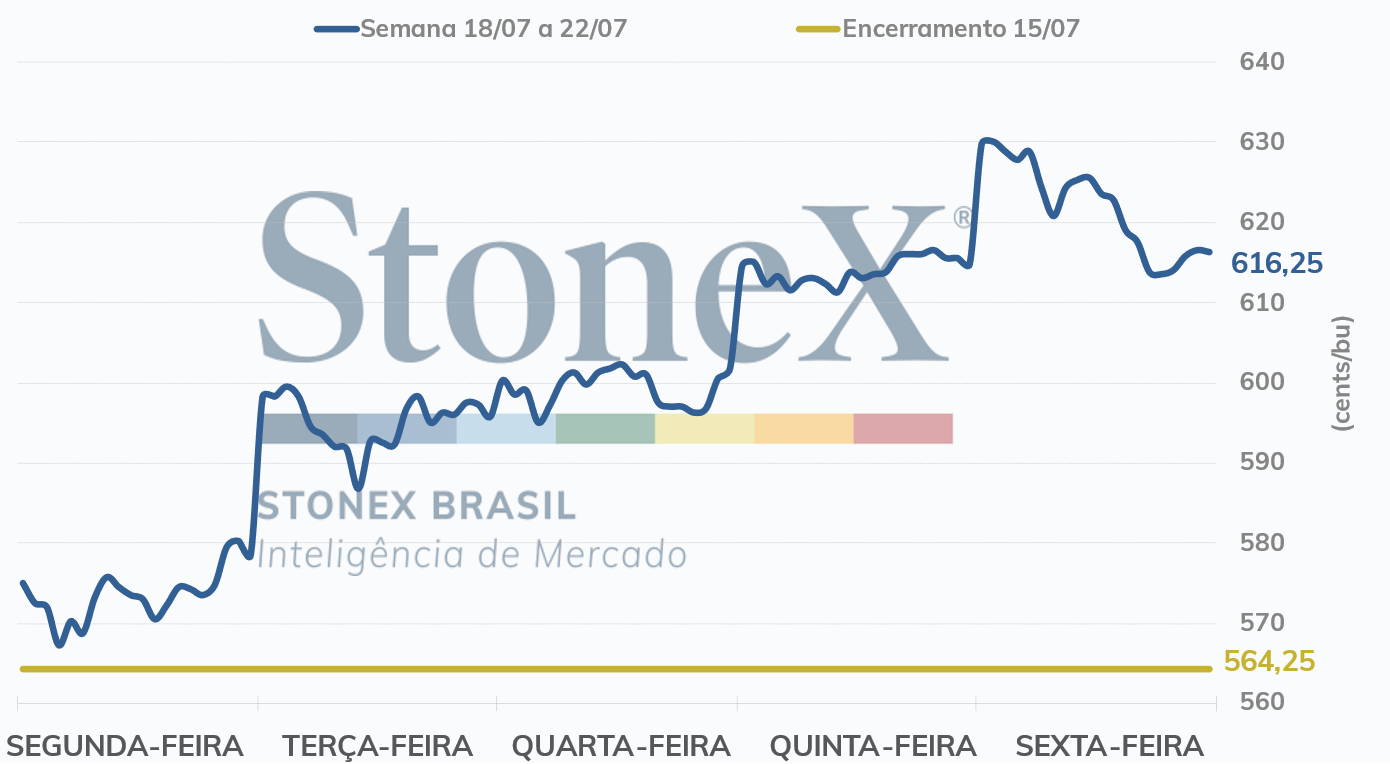

No primeiro pregão da semana, após as expressivas desvalorizações observadas nas semanas anteriores, o mercado do cereal teve um típico dia de compras técnicas, com os fundos aproveitando os preços mais baixos do milho. Mesmo com a melhora das perspectivas para o clima no Meio-Oeste norte-americano, os contratos do grão registraram altas generalizadas, com o setembro/22 avançando 15,75 cents/bu na última segunda-feira (25). Além das compras técnicas, os preços do grão também acompanharam as incertezas envolvendo o corredor de exportação ucraniano de grãos pelo Mar Negro. Em menos de 24 horas após a assinatura do acordo, a Rússia atacou a cidade portuária de Odessa, na Ucrânia, no último sábado, dia 23 de julho, já levantando dúvidas se o tratado realmente seria respeitado.

Conforme divulgado no relatório semanal de inspeção de exportações do USDA, os EUA embarcaram 724 mil toneladas de milho na semana encerrada em 21 de julho, 351 mil toneladas abaixo do volume exportado uma semana antes e 530,3 mil a menos que o registrado no mesmo período de 2021. O volume observado ficou dentro da faixa esperada pelo mercado, que variava entre 584 mil toneladas e 1,2 milhão. As exportações acumuladas totalizaram 51 milhões de toneladas, 10,6 milhões a menos que o registrado na mesma época da temporada anterior. O volume acumulado está 11,2 milhões de toneladas abaixo do estimado pelo USDA para a safra atual. Desse modo, para atingir a projeção do USDA, de 62,2 milhões de toneladas, os EUA precisariam exportar cerca de 1,9 milhão de toneladas de milho por semana até o final do próximo mês, cerca de 52% acima da média das últimas 10 semanas, de 1,2 milhão de toneladas.

Ainda na segunda-feira, o USDA divulgou seu relatório semanal de acompanhamento de safra. No dia 24 de julho 61% das lavouras do cereal se encontravam em condição boa ou excelente, 3 p.p. abaixo do observado uma semana antes e no mesmo período de 2021.

Intraday (15 min) contrato de setembro/22 (CBOT)

Na terça-feira (26), os futuros do cereal avançaram novamente em Chicago, com o contrato mais recente do milho finalizando a sessão com uma valorização de 17 cents/bu no comparativo diário. O movimento de alta dos futuros foi motivado pela deterioração das condições da lavoura do cereal dos EUA, trazida no relatório de acompanhamento de safra do dia anterior, e pelo pessimismo envolvendo a retomada das exportações ucranianas através dos portos marítimos no Mar Negro. No dia, o porto de Odessa foi novamente bombardeado, além de outros importantes portos do país, o que gerou ainda mais dúvidas sobre o já incerto cumprimento do acordo entre Rússia e Ucrânia. O Kremlin declarou que só foram atingidos alvos militares, contudo, isso não impediu a intensificação das incertezas relacionadas ao acordo.

Na quarta-feira (27), o mercado de milho teve um dia menos agitado se comparado ao início da semana. O setembro/22 avançou 3,25 cents/bu em comparação com o fechamento anterior.

A Administração de Informação de Energia (EIA) relatou que a produção norte-americana de etanol recuou para 1.021 mil barris por dia (mbpd) na semana encerrada em 22 de julho, 13 mbpd a menos que o registrado uma semana antes. Já os estoques do biocombustível recuaram para 23,33 milhões de barris, contra de 23,55 milhões na semana anterior.

Na quinta-feira (28), os futuros do cereal voltaram registrar mais um expressivo movimento de valorização em Chicago, com o setembro/22 acumulando uma valorização de 14,75 cents/bu em comparação com o fechamento anterior. No dia, as preocupações com o clima nos EUA, cujas lavouras de milho, especialmente as plantadas tardiamente, ainda se encontram em um período decisivo para sua produtividade, impulsionaram os preços do cereal.

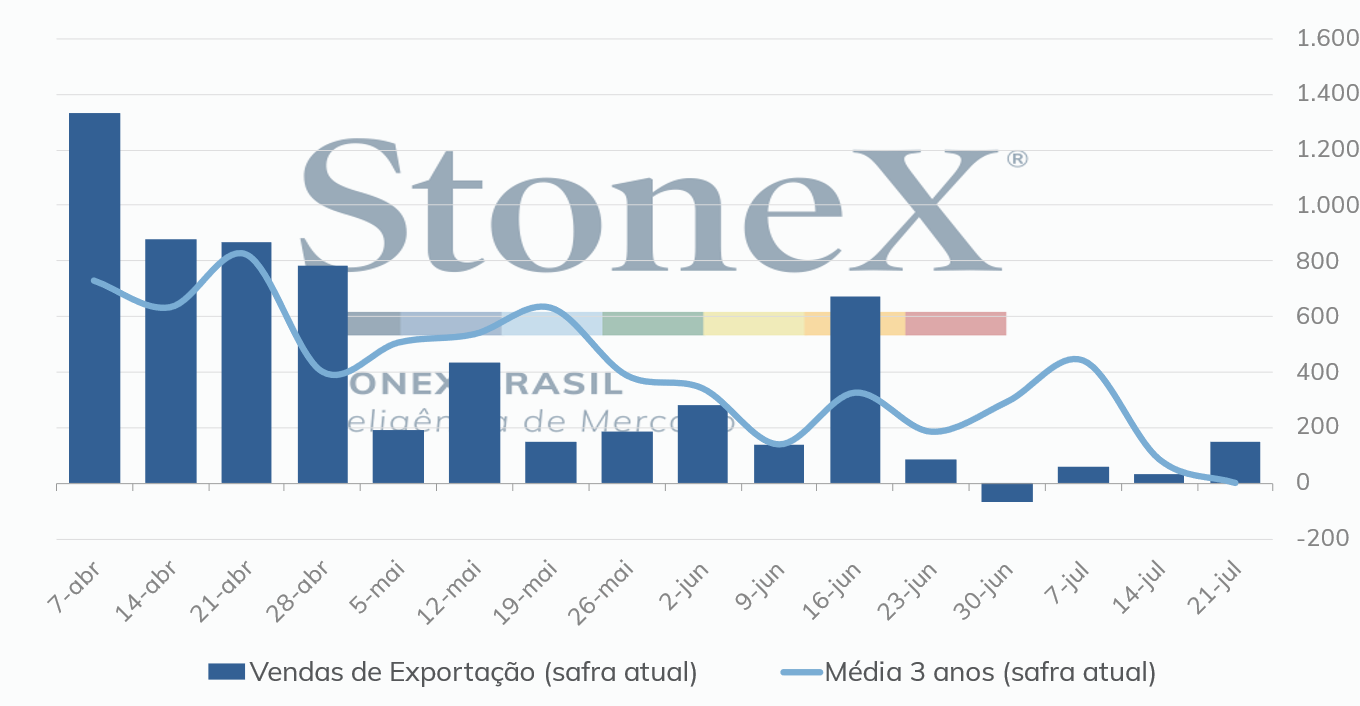

O USDA informou que as vendas líquidas referentes à safra 2021/22 totalizaram 150,3 mil toneladas na semana encerrada em 21 de julho, contra 33,9 mil toneladas na semana anterior. Na semana equivalente de 2021, as vendas líquidas dos EUA haviam ficado em -115,2 mil toneladas (o número de cancelamentos foi maior que o de vendas). O volume ficou dentro da faixa esperada pelo mercado, que variava entre 0 mil e 300 mil toneladas. Os compromissos de todos os destinos avançaram para 60,6 milhões de toneladas, contra 69,7 milhões no mesmo período do ano passado.

Vendas semanais de exportação 2021/22 – EUA

No último pregão da semana, os contratos do cereal avançaram levemente, com o setembro /22 registrando um avanço de 1,25 cent/bu no intradia. Com isso, o contrato mais próximo do cereal encerrou a sexta-feira (29/jul) cotado a 616,25 cents/bu, acumulando uma valorização de 52 cents/bu, ou 9,2%, a maior valorização semanal do cereal em Chicago desde o início de março. O clima nos EUA foi novamente o principal fator de alta na sessão.

Ao longo dos próximos dias será importante acompanhar como será a questão das exportações ucranianas via portos do Mar Negro. Hoje, dia 1º de agosto, um navio carregando grãos deixou o porto de Odessa com destino ao Líbano. O evento traz certo alívio e esperança de que os fluxos comerciais voltem ao normal. Contudo, ainda não é possível garantir a retomada completa do fluxo comercial e, como pudemos observar ao longo dos últimos meses, de um dia para o outro a intesidade dos conflitos poderá aumentar.

A StoneX divulgou hoje sua 1ª estimativa de produção para a safra de verão 22/23, que ficou em 30,3 milhões de toneladas. Espera-se uma redução na área plantada, que deve ser compensada por uma maior produtividade. A produção da 2ª safra 21/22 foi novamente elevada, de 90,7 para 93 milhões de toneladas. A StoneX manteve sua estimativa para a 3ª safra 21/22 em 2,2 milhões de toneladas. A produção total 21/22 avançou para 121,6 milhões de toneladas, enquanto o 1º número para a safra 22/23 ficou em 125,5 milhões. Clique aqui para acessar o relatório completo.

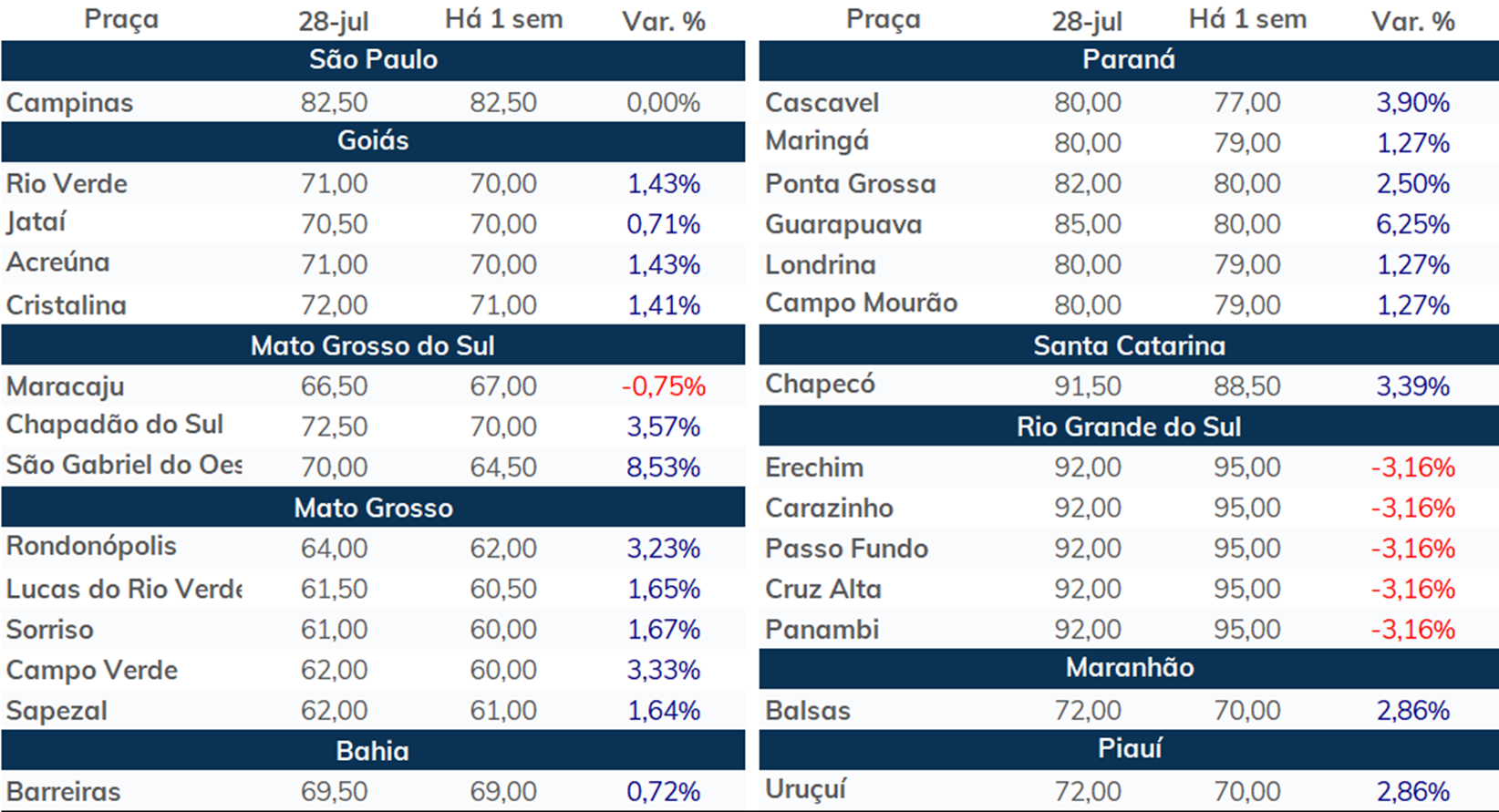

PREÇOS FÍSICOS (R$/sc 60kg)

AGENDA DE INDICADORES ECONÔMICOS

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights