- Vendas de exportação estadunidenses abaixo da média;

- Avanço do plantio da safra de inverno nos EUA;

- Estimativa recorde para a safra 2022/23 da Rússia;

- Possibilidade de abertura de um corredor comercial no Mar Negro;

- Expectativa de recessão global.

- Condições desfavoráveis para o clima da safra 2022/23 nos EUA, Índia e União Europeia;

- Requisitos para concretização do acordo entre Rússia e Ocidente.

O mercado futuro de trigo começou a semana movimentado com notícias do primeiro embarque de grãos ucranianos após cinco meses de conflito e bloqueio russo aos portos no Mar Negro. Embora a carga do primeiro e único navio liberado seja de milho, foi suficiente para abrir perspectivas para possíveis embarques de trigo.

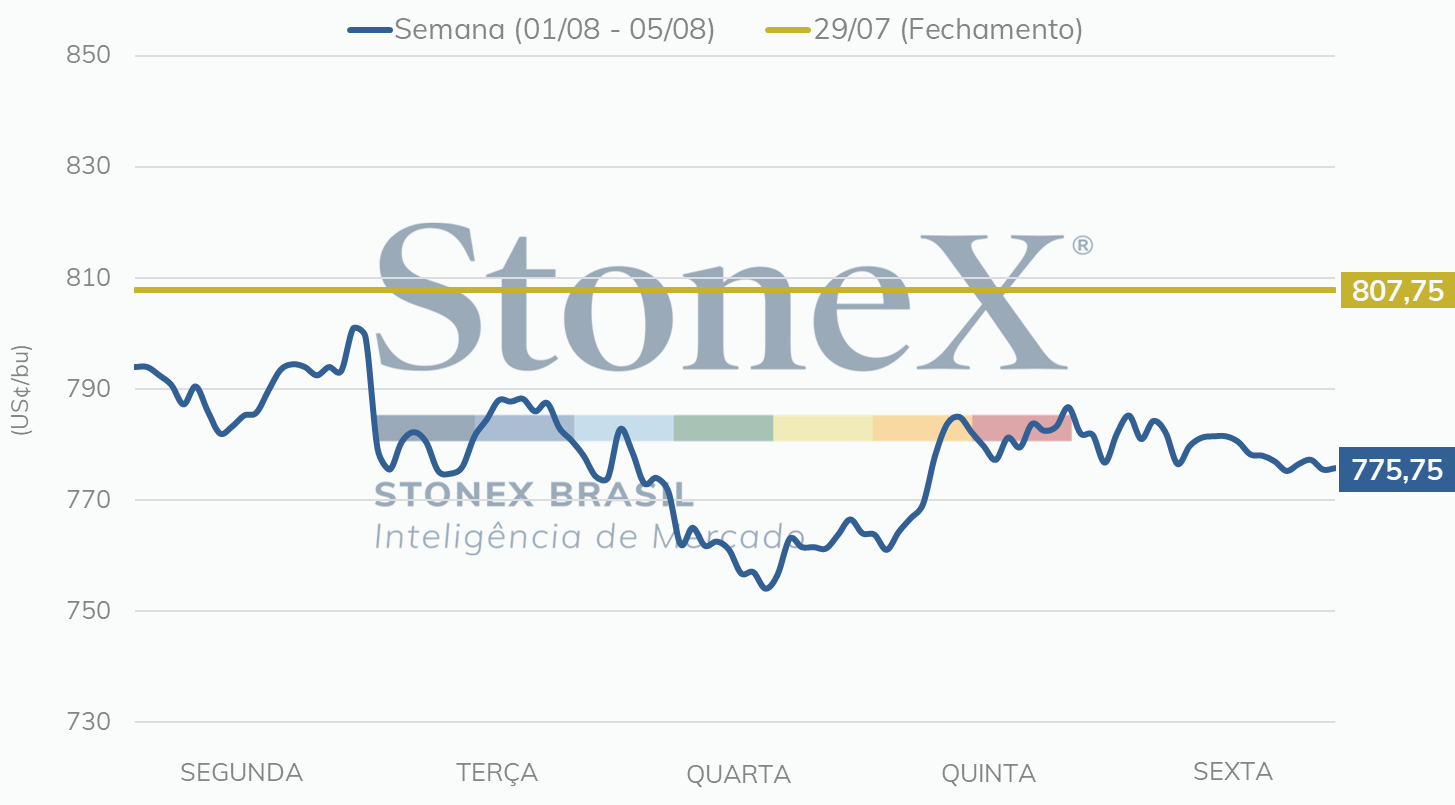

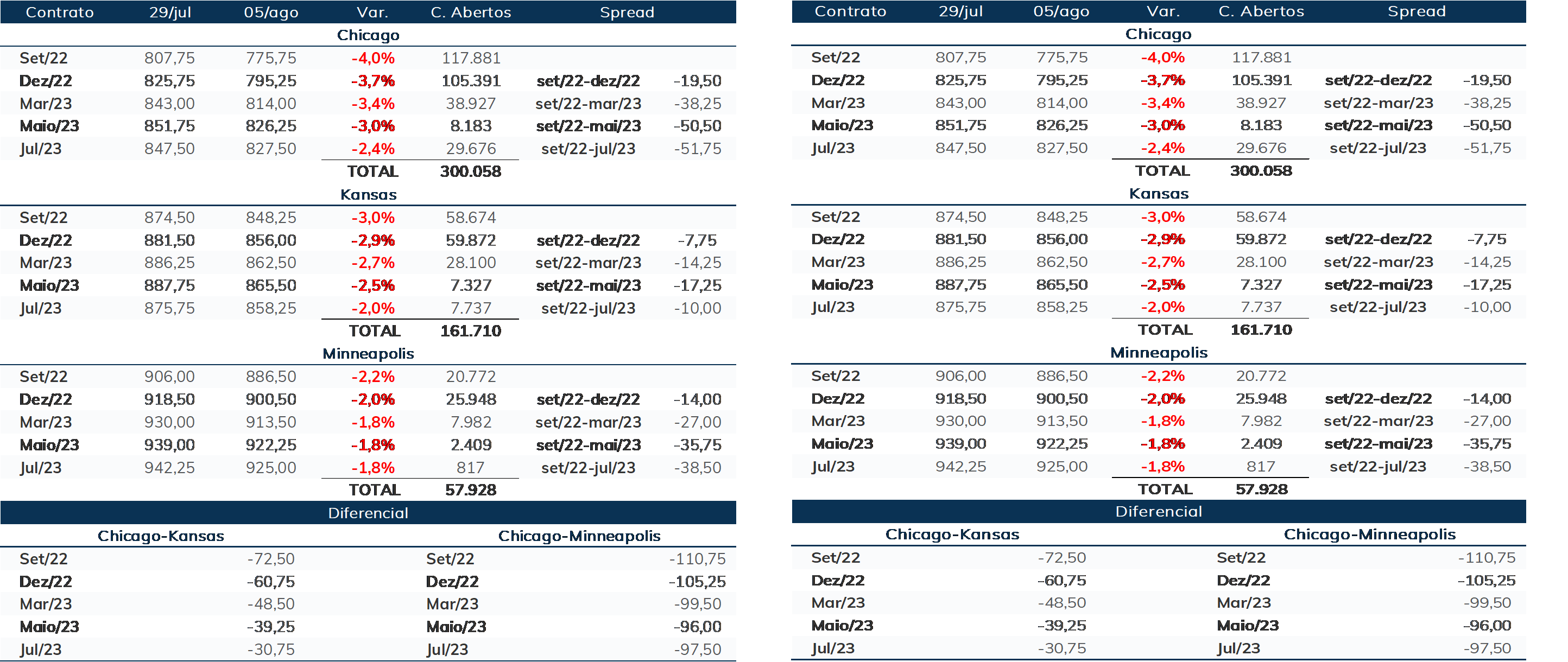

A primeira semana de agosto registrou queda semanal de 4% em relação a sexta anterior, para o contrato de setembro/22 na Bolsa de Chicago.

Este embarque inicial exerceu maior influência sobre os preços, apesar do ataque de mísseis registrado a um porto na Ucrânia e que matou um importante empresário do setor agrícola no sábado (dia seguinte a assinatura do acordo intermediado pela ONU e Turquia).

Nos Estados Unidos, as inspeções de exportação divulgadas pelo USDA durante a manhã na segunda-feira (1) e que contabilizam o volume embarcado até quinta-feira (28), indicaram queda de 46% em relação à semana anterior, registrando 256,6 mil toneladas. Desde o início do ano de comercialização do grão, em 1º de junho, foram embarcadas 2,8 milhões de toneladas, cerca de 1 milhão a menos que o mesmo período de 2021.

Na terça-feira (2), o acompanhamento de safra dos Estados Unidos registrado nos dados divulgados no dia anterior pelo Departamento de Agricultura dos Estados Unidos (USDA, em inglês), contribuiu para uma nova redução diária das cotações do cereal na sessão principal, assim firmando o movimento de pressão sobre os preços exercido pela liberação do primeiro navio do porto de Odessa, na Ucrânia.

Cerca de 75% do trigo de primavera dos EUA registraram condições boas/excelentes até a semana encerrada no domingo (31), avanço considerável de sete pontos percentuais. Quanto ao trigo de inverno, a colheita continua avançando, com 82% das lavouras já colhidas. Veja o Acompanhamento de Safra de Trigo da StoneX mais detalhes da safra dos EUA, Argentina e Brasil.

Na quarta-feira (3), as incertezas sobre o volume de exportações da Ucrânia começaram a surgir, dada a lentidão no processo e ausência de previsão de novas cargas a serem liberadas.

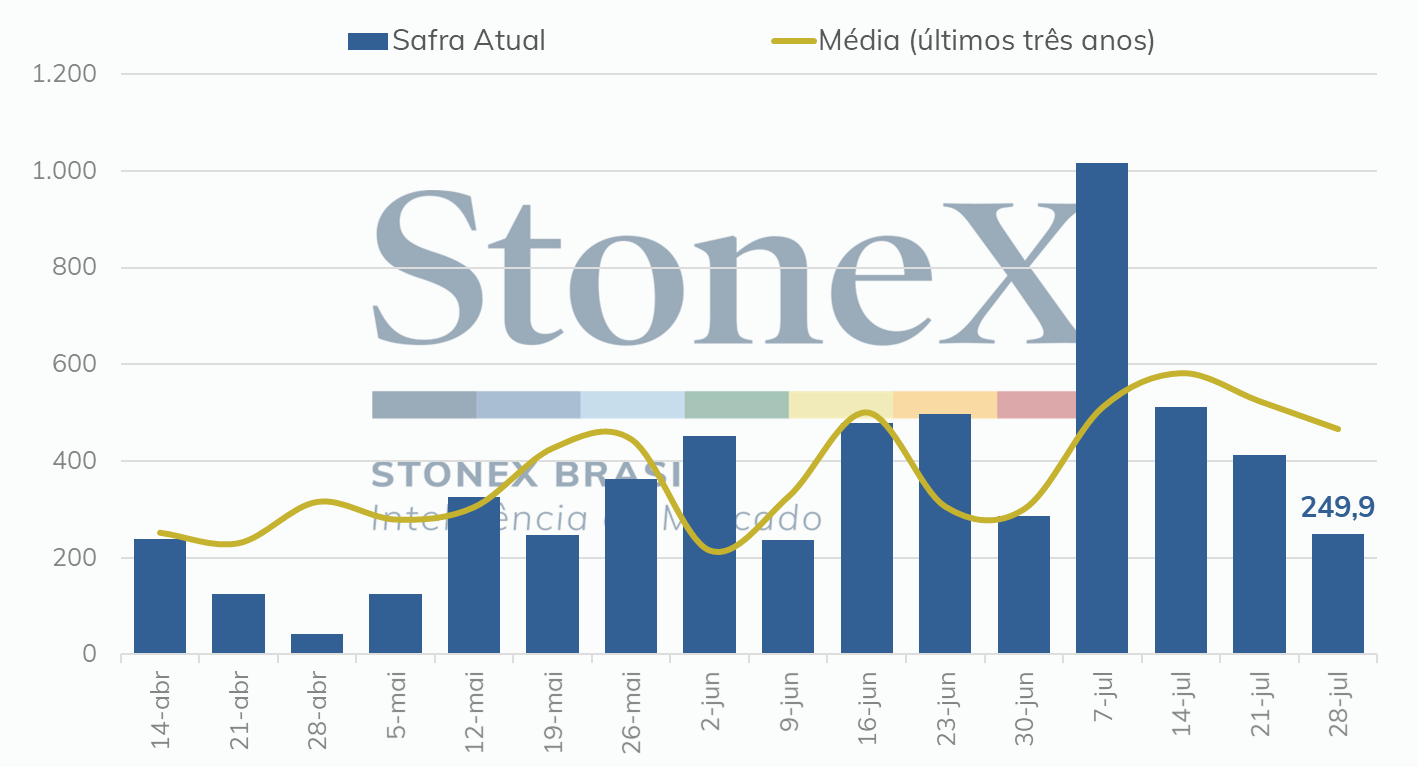

Na quinta-feira (4), as vendas de trigo dos Estados Unidos sofreram queda novamente. Dentre os principais compradores, estão um país desconhecido com 80 mil toneladas, Indonésia com 70 mil toneladas, México com 64,9 mil toneladas e Costa Rica com 11,5 mil toneladas. Como se observa no gráfico a seguir, as negociações líquidas da semana chegaram a 249,9 mil toneladas, queda de -46% em relação à média de três anos, segundo dados do USDA.

Na sexta-feira (5), as cotações do trigo recuaram, em meio as perspectivas de que a Ucrânia poderia exportar trigo da safra nova a partir de setembro deste ano, sob o acordo feito com a Rússia com mediação da Turquia. Essa possibilidade foi levantada pelo vice-ministro da agricultura ucraniano. Caso se confirme, as exportações mensais poderiam ficar entre 3 e 3,5 milhões de toneladas, bem acima de 1 milhão que usualmente é escoado por ferrovia.

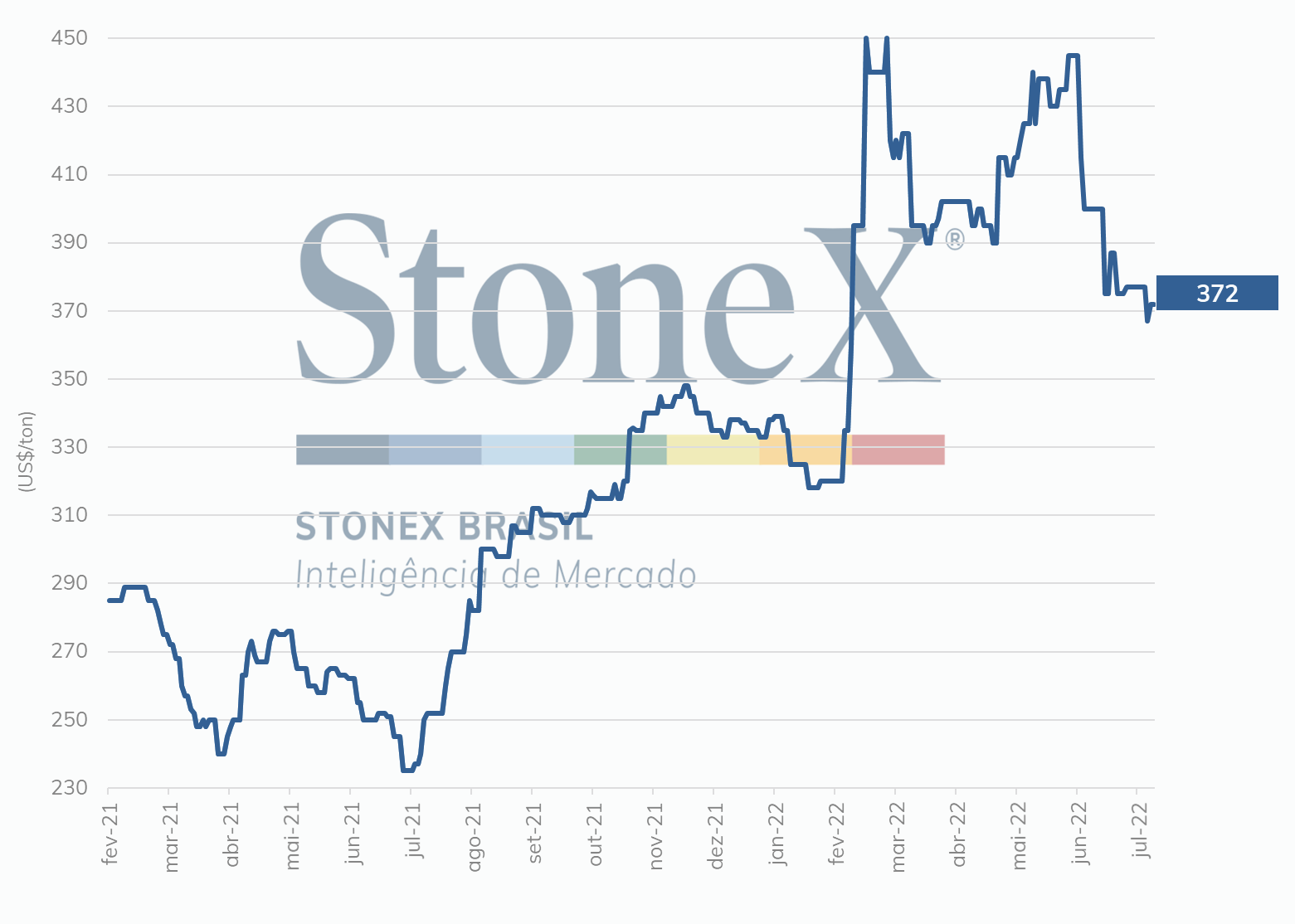

Na Europa, as perspectivas são de que as ondas de calor pelas quais passou a região afetem a produção de grãos, incluindo trigo e milho. Mesmo assim, o governo francês elevou a safra de trigo do país em 1 milhão de toneladas, para 33,9 milhões, o que ainda é mais baixo que um ano antes, em 35,43 milhões de toneladas.

A França se destaca nas exportações mundiais de trigo e uma produção menor deve impactar os volumes totais embarcados, num momento de preocupações com a oferta global de alimentos, com a inflação e no contexto de conflito entre Rússia e Ucrânia, que também são grandes exportadores do cereal.

De qualquer maneira, por enquanto, a demanda pelo trigo europeu se mantém aquecida, com as exportações de trigo soft da União Europeia tendo alcançado 1,77 milhão de toneladas em julho, acima do registrado no mesmo mês de 2021. A conjuntura do conflito entre Rússia e Ucrânia reforça a demanda pelo trigo do bloco, mas o clima quente e seco que afetou as lavouras pode limitar o volume embarcado nos próximos meses.

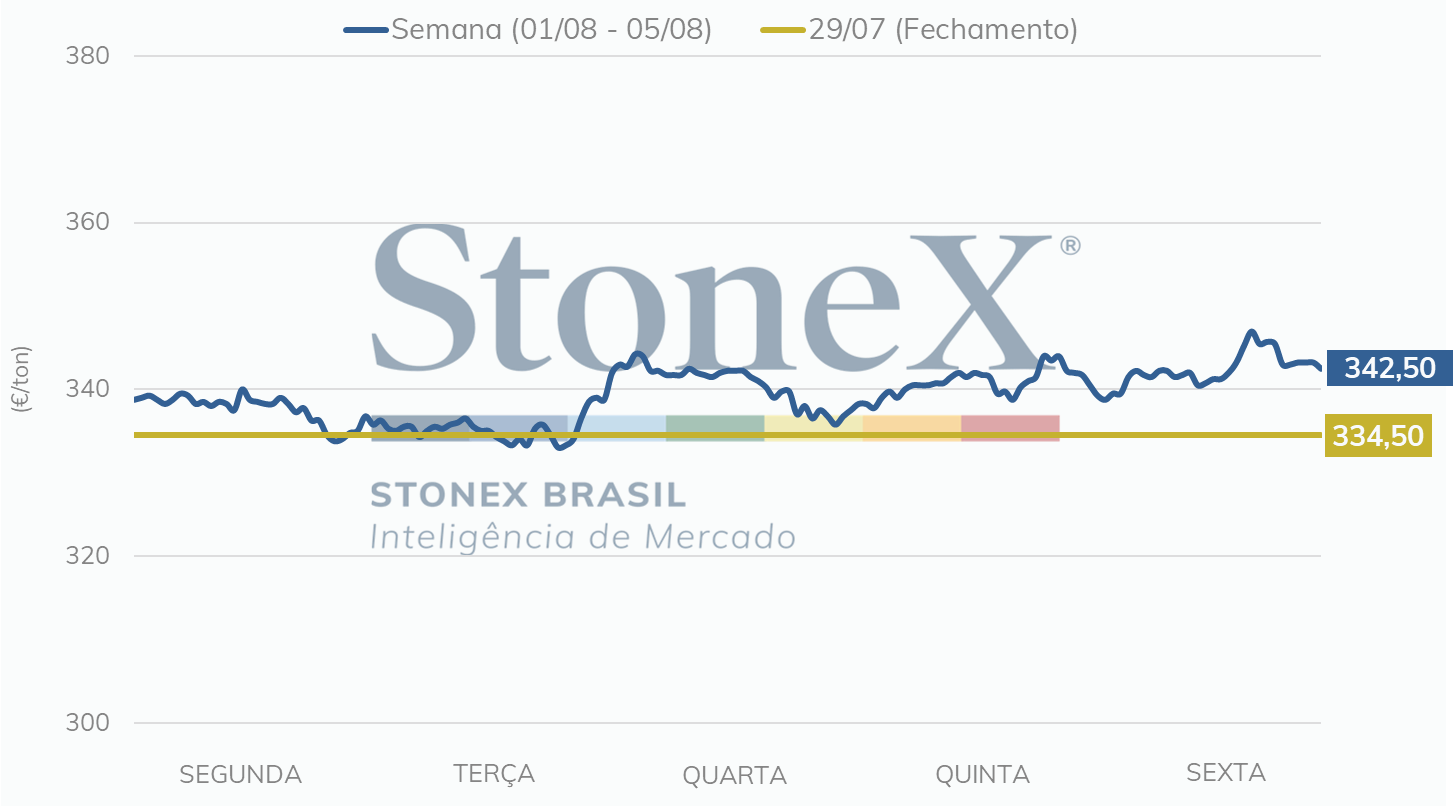

Na semana, o trigo em Paris acumulou ganhos de 2,4%, encerrando a sexta-feira (5) em 342,5 euros por tonelada.

A semana anterior foi marcada por alguns navios carregados de grãos, no caso milho, deixando a Ucrânia sob o acordo com a Rússia, mediado pela Turquia. O primeiro navio, que saiu do porto de Odessa na segunda-feira (01/08) já passou pela inspeção na Turquia e seguiu em direção ao seu destino, o Líbano.

Mais três navios também zarparam do porto de Odessa na sexta-feira (05/08) e há mais navios carregados com grãos ucranianos aguardando para deixar os portos do país. Além disso, um navio vazio, para ser carregado na Ucrânia, também foi em direção ao país, o que não acontecia desde o início da guerra, no fim de fevereiro.

Esses avanços foram recebidos com otimismo, mas destaca-se que os volumes ainda são muito pequenos comparados ao que a Ucrânia embarcava antes do conflito.

Na Rússia, as expectativas para a produção de trigo 2022/23 estão muito positivas, com aumentos das estimativas da colheita de primavera, que poderiam elevar ainda mais o total produzido, para um volume entre 92 e 94 milhões de toneladas. Diante desse cenário, há preocupações com o ritmo das vendas e das exportações do país, que têm sido afetados pelas taxas flutuantes aplicadas, além do contexto do conflito com a Ucrânia. De qualquer forma, o trigo russo continua, em geral, competitivo em comparação a outras origens.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights