- Avanço da colheita da safra de inverno e de primavera nos EUA.

- Embarque de trigo ucraniano;

- Novas estimativas de oferta e demanda globais com aumento da produção mundial.

- Redução das estimativas da produção da União Europeia e Argentina;

- Abertura de novos leilões.

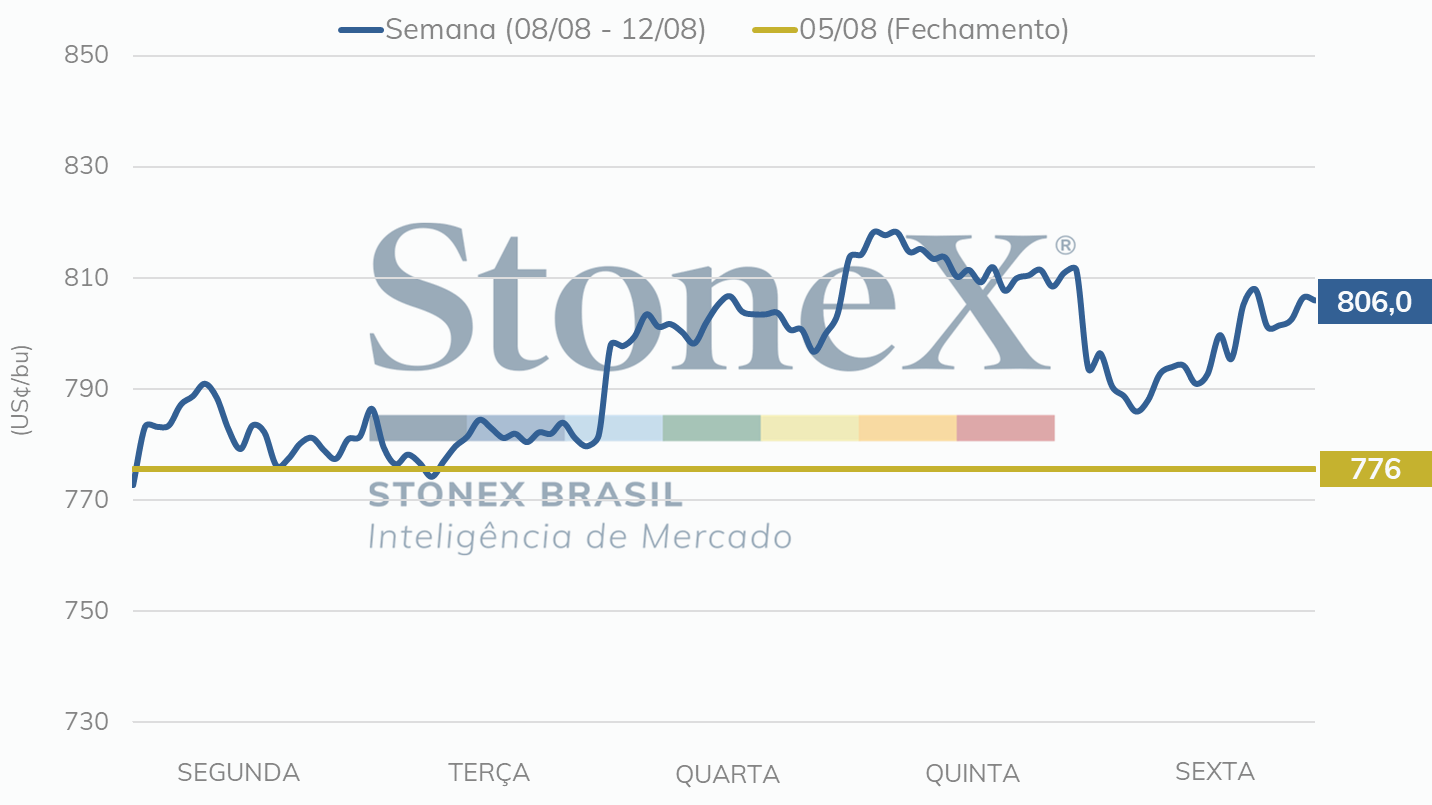

Na semana que se estendeu entre os dias 8 e 12 de agosto, os futuros do trigo registraram ganhos na bolsa de Chicago. Não existiu um único fator decisivo responsável pela valorização, com o movimento sendo resultado da soma de uma série de elementos. Entre os principais, é possível destacar a melhora no cenário macroeconômico norte-americano, a desvalorização do dólar, a piora nas condições da safra de primavera dos Estados Unidos, e a onda de calor que atinge o continente europeu.

Vale destacar que na sexta-feira, a divulgação do relatório de oferta e demanda do USDA pressionou os futuros por ter trazido aumentos importantes na produção chinesa, australiana e, principalmente, russa. Entretanto, as perdas foram insuficientes para reverter a valorização dos outros dias da semana. Assim, o contrato com vencimento em setembro/22 encerrou a semana cotado a USc 804,00/bu valorização de USc 28,75/bu. Sigamos para uma análise mais detalhada.

Na segunda-feira (8), o trigo atuou com ganhos mínimos. Ele foi impulsionado pela desvalorização do dólar, mas o movimento foi limitado pelas notícias vindas dos portos ucranianos no mar Negro. Segundo relatos, quatro navios transportando grãos haviam deixado a Ucrânia durante o fim de semana, trazendo a perspectiva de aumento na oferta global.

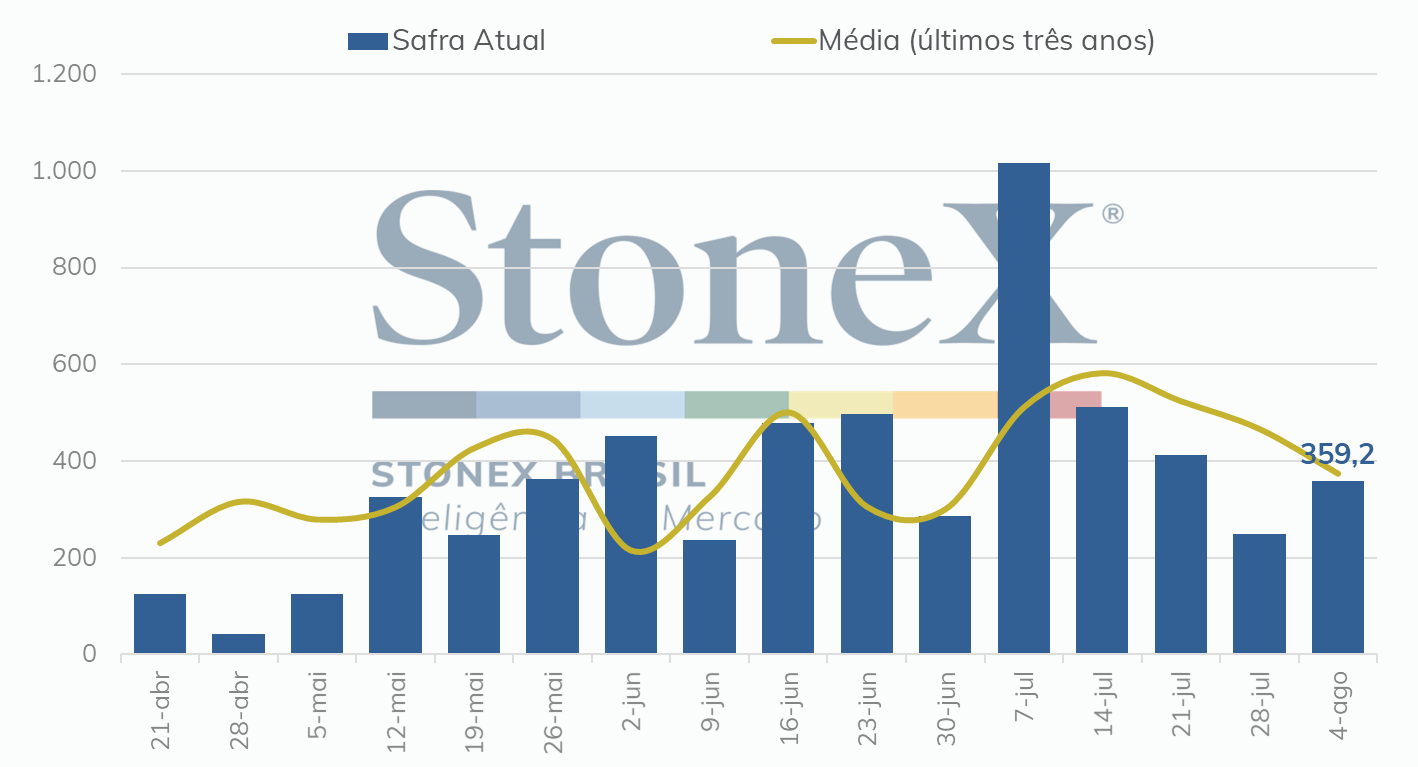

Algumas outras notícias importantes foram divulgadas ao longo do primeiro pregão da semana, mas acabaram tendo menos impacto sobre os preços. Sobre as exportações, o USDA indicou que 603 mil toneladas de trigo foram embarcadas nos Estados Unidos nos sete dias que se encerraram em 4 de agosto. O volume foi significativamente superior ao da divulgação anterior (308 mil), mas abaixo do registrado na mesma semana do ano passado (654 mil). Até aqui, 3,5 milhões de toneladas já deixaram os portos norte-americanos em 2022/23. No mesmo período do ciclo anterior, os embarques totalizavam 4,5 milhões. Na terça-feira (9), os investidores reagiram à atualização das condições de safra e de avanço na colheita nos Estados Unidos feita pelo USDA. Sobre a safra de primavera, o Departamento norte-americano revelou uma queda expressiva no percentual bom/excelente: de 70% para 64%. Esse movimento foi resultado do calor e da seca que vem afetando o norte das Grandes Planícies dos Estados Unidos, principal região produtora do país, e acabou produzindo pequenos ganhos na curva futura do trigo. Sobre o avanço da colheita, os números do USDA mostraram que 9% da área plantada com trigo de primavera já foi colhido, valor que é 10 pontos percentuais menor que o registrado no ciclo passado no mesmo período. Já para a safra de inverno, o percentual ficou em 86%, 5 pontos percentuais abaixo da média dos últimos cinco anos. Lembrando que apenas 31% das lavouras de trigo de inverno ganharam a classificação boa/excelente, percentual bem abaixo dos 47% que são a média dos últimos dez anos. Na quarta-feira (10) foi quando o trigo começou a registrar ganhos mais expressivos. Além da desvalorização do dólar e da redução da qualidade da safra de primavera, os contratos passaram a ser impulsionados pela melhora no quadro macroeconômico norte-americano. A divulgação do Índice de Preços ao Consumidor mostrou que a inflação ficou estagnada em 0% no mês de julho, aumentando o otimismo dos investidores e o apetite pelo risco. Também neste dia, os contratos foram impulsionados pela venda de trigo norte-americano e canadense para o Japão, pela abertura de um leilão de importação na Jordânia e pela divulgação de que o trigo colhido na França estava apresentando resultados mistos, com algumas regiões registrando baixo teor proteico. A quinta-feira (11) foi mais um dia de ganhos importantes. Desta vez, o fator que impulsionou os preços foram as difíceis condições de exportação no mar Negro. Com a região sofrendo com tempestades, foi relatado que um navio programado para deixar o porto ucraniano de Chornomorsk acabou sendo obrigado a aguardar mais um dia. Ademais, o mercado ainda sentia os reflexos da melhora no cenário macroeconômico e a consequente desvalorização do dólar. Também na quinta, o USDA divulgou as vendas de exportação da semana encerrada em 4 de agosto. No total, os norte-americanos fecharam a venda de 359 mil toneladas.

Por fim, na sexta-feira (11), o trigo inverteu sua direção, atuando em baixa e devolvendo parte dos ganhos da semana. O movimento aconteceu após a divulgação do relatório WASDE do USDA mostrar um cenário global de oferta e demanda menos apertado, acontecendo acréscimos importantes nas perspectivas de produção da Rússia, Austrália, China e Canadá.

As perdas acabaram sendo limitadas, entretanto, pela diminuição nos estoques finais norte-americanos, ajustados devido ao acréscimo no consumo esperado, tanto doméstico quanto para exportações. Para os dados completos do WASDE, acesse o relatório da StoneX.

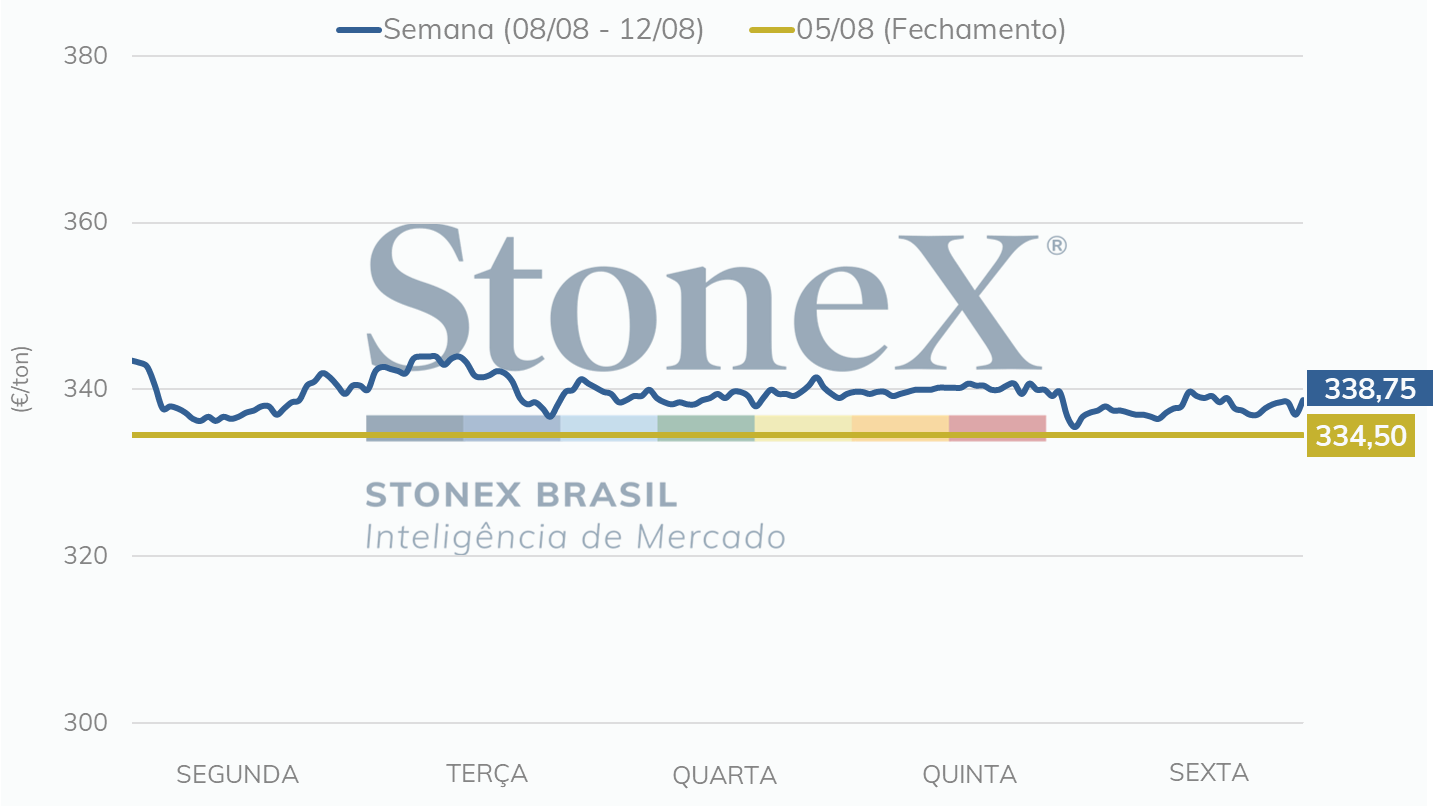

Na última semana, os futuros do trigo negociados em Paris não seguiram as movimentações de Chicago. Enquanto na bolsa norte-americana os contratos se valorizaram todos os dias, com exceção de sexta-feira, na Europa os contratos tiveram perdas em três dos cinco pregões, resultando em pequena desvalorização semanal. No encerramento do período, o setembro/22 ficou cotado a EUR 338,75/t, perda de 1,1%.

Essa discrepância entre Chicago e Paris aconteceu, em parte, porque os ganhos no primeiro foram impulsionados por uma melhora no quadro macroeconômico dos Estados Unidos, fator que não tem tanto impacto na bolsa europeia. Ademais, é provável que os europeus tenham levado mais em consideração o crescimento das exportações ucranianas, uma vez que a UE compete diretamente com a Ucrânia por mercados.

Além das questões do preço, uma série de atualizações importantes acerca da safra da União Europeia foram feitas ao longo da semana. Na sexta-feira, a importante consultoria francesa Strategie Grains manteve sua estimativa para a produção de trigo soft na União Europeia em 123,3 milhões de toneladas, valor significativamente abaixo das 130,1 milhões registradas no ciclo passado. Ademais, a consultoria cortou seus números de exportação de 30,4 para 29,0 milhões de toneladas.

No mesmo dia, o USDA também atualizou suas estimativas para o bloco econômico europeu. A produção foi de 134,1 milhões de toneladas para 132,1 milhões, afastando ainda mais as perspectivas de oferta das 138,42 milhões registradas no ano passado. As exportações recuaram de 35,5 para 33,5 milhões. Lembrando que os dados do Departamento norte-americano levam em consideração todas as modalidades de trigo, por isso os volumes mais elevados que o da Strategie Grains.

Essa redução nas perspectivas de exportação está diretamente atrelada com a volta das exportações marítimas ucranianas. Antes da criação do corredor, os agentes estavam apostando que os exportadores europeus iriam ocupar os mercados antes abastecidos pela Ucrânia. Agora, essa perspectiva de ganho de consumidores não parece mais tão certeira. Até agora, nas seis primeiras semanas de negociação do ano agrícola 2022/23, foram embarcadas 2,49 milhões de toneladas. Nos últimos três anos, a média foi de 2,23 milhões.

Por fim, vale lembrar que o FranceAgriMer anunciou que já no 1º dia de agosto a colheita na França estava finalizada. No mesmo período do ciclo passado, apenas 63% da safra estava fora do solo. Frente a impressionante onda de calor que afeta a Europa, esse adiantamento na colheita foi muito importante para limitar a perda de qualidade da safra. Mesmo assim, o percentual de lavouras em condições ótimas/boas ficou em 63%, valor que é 12 pontos percentuais menor que o registrado no ano passado.

No mercado de trigo do mar Negro, duas notícias dominaram as manchetes na semana que se estendeu entre os dias 8 e 14 de agosto. Em primeiro lugar, os embarques nos portos ucranianos, que voltaram a acontecer no início deste mês depois de cinco meses de interrupção. Segundo declaração do ministro da infraestrutura da Ucrânia, 16 navios carregando 450 mil toneladas de grãos e oleaginosas já deixaram o país desde que o corredor foi estabelecido, no dia 22 de julho. Apesar da maior parte dos embarques terem sido de milho, volumes importantes de trigo também foram exportados. Conforme as seguradoras, as empresas de transporte e as tripulações forem ficando mais confortáveis na hora de navegar pelas águas do mar Negro, devemos observar um crescimento nos embarques.

A segunda grande notícia foi a atualização das perspectivas de produção da Rússia. Segundo a consultoria IKAR, a safra do país eslavo pode chegar a impressionante cifra de 95,0 milhões de toneladas, disparadamente o maior volume da história. Apesar de mais conservador, o USDA também aumentou seus números, de 81,0 para 88,0 milhões. Essa correção aconteceu porque a produtividade das lavouras que já foram colhidas está extremamente elevada, com as 4,4 ton/ha sendo significativamente superiores às 3,3 ton/ha registradas no ciclo passado.

Além destas duas grandes atualizações, vale destacar os dados de colheita. Na Rússia, já foram colhidas 64,1 milhões de toneladas provenientes de 14,52 milhões de hectares. A maior parte do trigo de inverno já está fora do solo, mas a colheita das lavouras de primavera está apenas começando.

Já na Ucrânia, 15,45 milhões de toneladas foram retiradas de 3,85 milhões de hectares, área que corresponde a 82% da área de plantio do país. Caso a produtividade se mantenha nos 18% restantes, a safra ucraniana será de 18,8 milhões de toneladas, volume significativamente inferior às 33,0 milhões registradas no ciclo passado.

Sobre as exportações, essa segue sendo a grande dúvida na região do mar Negro. Apesar da enorme safra, ainda não se sabe quanto que os russos conseguirão exportar, dada às sanções impostas pelas nações ocidentais. No momento, o país está vendendo volumes significativos para 12 nações; antes da guerra, eram 20. A estimativa do USDA é de 42,0 milhões de toneladas contra 33,0 milhões no ano passado.

Já os ucranianos agora contam com o corredor de exportações, mas não se sabe quem estará disposto a navegar até lá. Além disso, a possibilidade de um fechamento repentino por parte da Rússia ainda paira no ar. O USDA aposta nas vendas de 11 milhões de toneladas, contra 18,8 milhões no ciclo passado.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights