- Apreensão sobre recessão global.

- Acordo envolvendo a criação de um corredor de exportação ucraniano pelo Mar Negro;

- Preocupação com possível enfraquecimento da demanda chinesa.

- Restrição na oferta de cereais em função do conflito no Mar Negro;

- Incerteza se acordo para exportação de grãos ucranianos será cumprido.

- Expectativa de menor produção na União Europeia em função da seca.

Apesar de uma elevada preocupação com a safra norte-americana provocada por perspectivas de um clima menos propício às lavouras do país no próximo mês, os contratos do cereal recuaram em Chicago na última semana. Grande parte dessa contração pode ser explicada pelas preocupações relacionadas à demanda chinesa e pela evolução do ritmo de embarques ucranianos. O contrato com vencimento em setembro de 2022 encerrou a sexta-feira (19/ago) cotado a 626 cents/bu, acumulando uma desvalorização semanal de 13,75 cents/bu, ou 2,1%.

Intraday (15 min) contrato de setembro/22 (CBOT)

Condições da safra norte-americana recuam novamente. Na segunda-feira, dia 15, o USDA divulgou seu relatório semanal de acompanhameno de safra. De acordo com o relatório, no dia 14 de julho, 57% das lavouras de milho se encontravam em condição boa ou excelente, 1 ponto percentual a menos que uma semana antes e 5 pontos abaixo do registrado no mesmo período do ano passado. A nível estadual, vale destacar Iowa, um dos principais produtores norte-americanos, onde as condições boa/excelentes cairam 7 pontos no comparativo semanal, para 56%. Os modelos climáticos apontam para um padrão mais úmido no oeste do cinturão até o final agosto, o que pode evitar novas deteriorações nas condições da lavoura, contudo, indicam o retorno de um clima mais quente e seco em setembro, podendo prejudicar principalmente a safra de soja.

Hoje, 22 de agosto, o USDA divulgará seu acompanhamento semanal de safra dos EUA, e poderá se ter um melhor indicativo de como as condições de safra evoluíram ao longo da última semana. No dia 12 de setembro, o USDA divulgará seu relatório mensal de oferta e demanda, muito aguardado pelo mercado, visto que deve trazer alguma revisão em suas estimativas de produtividade para a safra norte-americana. Em agosto, o Departamento já havia reduzido a sua estimativa de rendimento da safra 22/23 de milho, para 11,01 t/ha, mas novos cortes não estão descartados, dada a continuidade da deterioração das condições no país ao longo deste último mês.

Embarques norte-americanos de milho ficam abaixo do esperado na semana encerrada em 4 de agosto. Segundo os dados divulgados no relatório semanal de inspeção de exportações do USDA, os EUA embarcaram 555,6 mil toneladas de milho na semana encerrada em 4 de agosto, 349,7 mil toneladas abaixo do volume exportado uma semana antes e 260,7 mil a menos que o registrado no mesmo período de 2021. O volume observado ficou abaixo da faixa esperada pelo mercado, que variava entre 701,1 mil toneladas e 1,15 milhão. As exportações acumuladas totalizaram 52,5 milhões de toneladas, 11,4 milhões a menos que o registrado na mesma época da temporada anterior. O volume acumulado está 9,7 milhões de toneladas abaixo do estimado pelo USDA para a safra atual.

Demanda chinesa é motivo de preocupação entre os agentes. Grande parte da desvalorização do cereal registrada no início da última semana pode ser explicada pelas preocupações relacionadas à demanda chinesa, ocasionadas pelo receio ligado a um possível conflito entre China e EUA por causa de taiwan, que poderia prejudicar o comércio entre os dois países. Existe um rumor no mercado de que a China estaria interessada em iniciar as importações do milho brasileiro já neste ano ao invés de comprar apenas o produto a partir da safra de verão 2022/23. Essa antecipação seria motivada pelos altos preços domésticos do milho na China e por uma oferta aquém do necessário de milho ucraniano no mercado internacional. Não se sabe se essa história será confirmada, mas é um ponto de atenção no mercado. Além da tensão sino-americana, outro fator relacionado à gigante asiática que tem movimentado o mercado é a dificuldade apresentada pela economia chinesa para se recuperar dos efeitos causado pela política de Covid-zero.

Embarques norte-americanos de milho na semana encerrada em 11 de agosto ficam dentro do esperado mas abaixo do necessário para atingir projeção do USDA. Segundo os dados divulgados no relatório semanal de inspeção de exportações do USDA, os EUA embarcaram 538,4 mil toneladas de milho na semana encerrada em 11 de agosto, 17,2 mil toneladas abaixo do volume exportado uma semana antes e 254,2 mil a menos que o registrado no mesmo período de 2021. O volume observado ficou abaixo da faixa esperada pelo mercado, que variava entre 475 mil e 800 mil toneladas. As exportações acumuladas totalizaram 53,1 milhões de toneladas, 11,6 milhões a menos que o registrado na mesma época da temporada anterior. O volume acumulado está 9,2 milhões de toneladas abaixo do estimado pelo USDA para a safra atual.

Produção semanal de etanol nos EUA recua novamente, mas estoques avançam. A Administração de Informação de Energia (EIA) relatou que a produção norte-americana de etanol recuou para 983 mil barris por dia (mbpd) na semana encerrada em 12 de agosto, 39 mbpd a menos que o registrado uma semana antes. Além de uma questão de sazonalidade - a produção começa a declinar antes da colheita de milho, já que as usinas costumam se planejar para aumentar o tempo de inatividade antes da colheita em função da oferta mais escassa – a queda na produção do biocombustível pode também ser justificada pela demanda por gasolina abaixo dos níveis pré-pandemia e pela ocorrência de alguns problemas em usinas de algumas partes do Meio-Oeste. Já os estoques do biocombustível avançaram, para 23,45 milhões de barris, contra de 23,26 milhões na semana anterior.

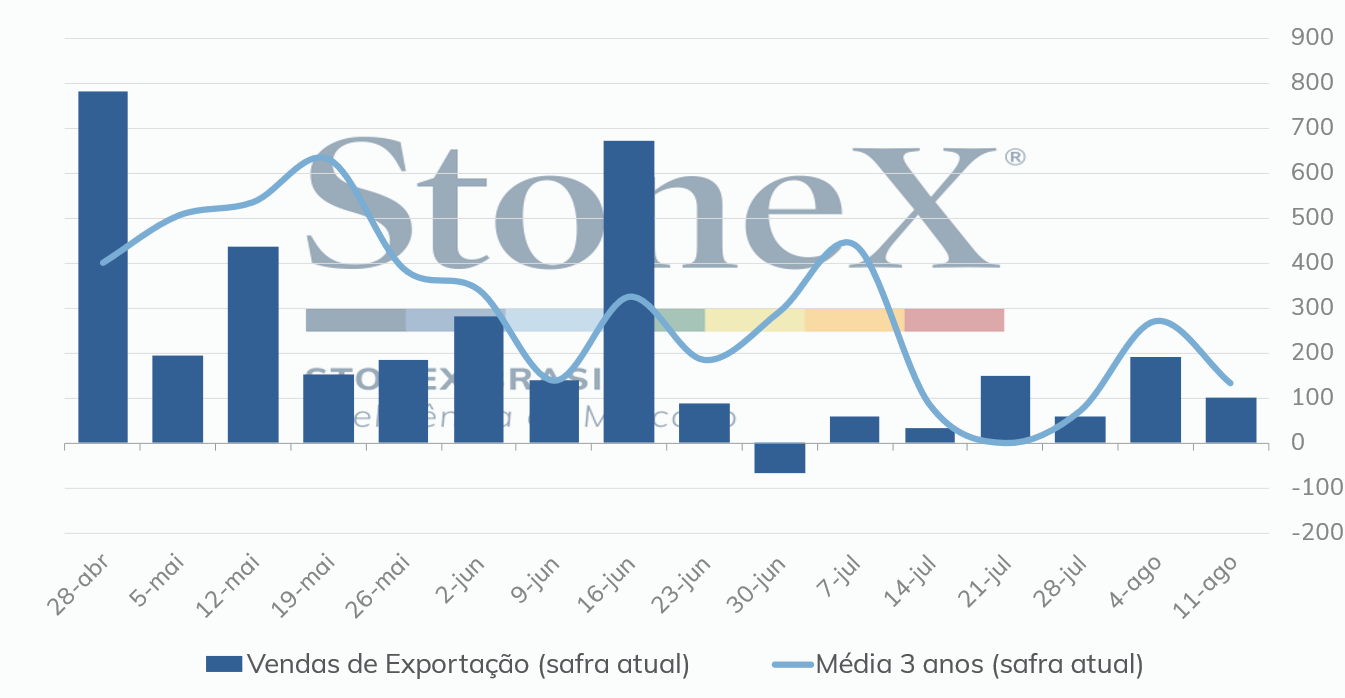

Vendas semanais de exportação 2021/22 – EUA

Vendas de exportação dos EUA avançam, mas seguem inferiores ao observado na temporada passada. O USDA informou que as vendas líquidas referentes à safra 2021/22 totalizaram 99,3 mil toneladas na semana encerrada em 11 de agosto, contra 191,8 mil toneladas na semana anterior. Na semana equivalente de 2021, as vendas líquidas dos EUA haviam ficado em 216,5 mil toneladas. O volume ficou dentro da faixa esperada pelo mercado, que variava entre 0 mil e 400 mil toneladas. Os compromissos de todos os destinos avançaram para 60,9 milhões de toneladas, contra 70,9 milhões no mesmo período do ano passado.

Expectativas positivas para a evolução dos embarques ucranianos. Após o acordo firmado recentemente para a criação de um corredor de exportação ucraniano pelo Mar Negro, observou-se a retomada do fluxo de grãos pelos portos marítimos. O volume observado até então ainda é bem inferior ao registrado antes do conflito, mas à medida que novas embarcações deixam os portos da Ucrânia e não se têm registros de descumprimento do acordo, aumenta o otimismo em torno de um crescimento na oferta de milho no mercado internacional. Na última semana, o ministério de Infraestrutura da Ucrânia reportou que haviam 30 embarcações no line up de duas semana do porto de Odessa. De acordo com o governo ucraniano, o país deverá ser capaz de exportar 3 milhões de toneladas em setembro, sendo que esse volume pode chegar a 4 milhões por mês se o acordo com a Rússia perdurar.

PREÇOS FÍSICOS (R$/sc 60kg)

AGENDA DE INDICADORES ECONÔMICOS

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights