- Apreensão sobre recessão global;

- Acordo envolvendo a criação de um corredor de exportação ucraniano pelo Mar Negro;

- Preocupação com possível enfraquecimento da demanda chinesa.

- Restrição na oferta de cereais em função do conflito no Mar Negro;

- Novas pioras nas condições de safra dos EUA;

- Expectativa de menor produção na UE e na China em função da seca.

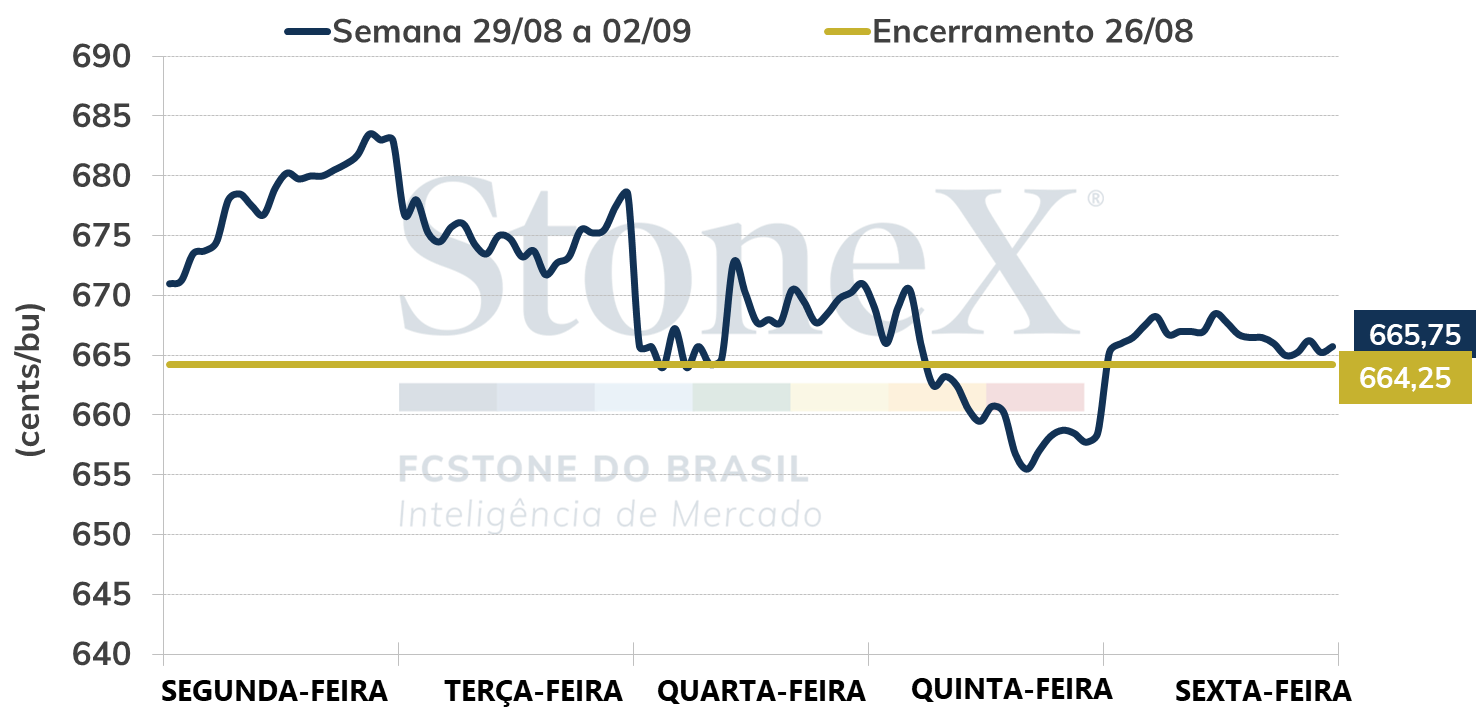

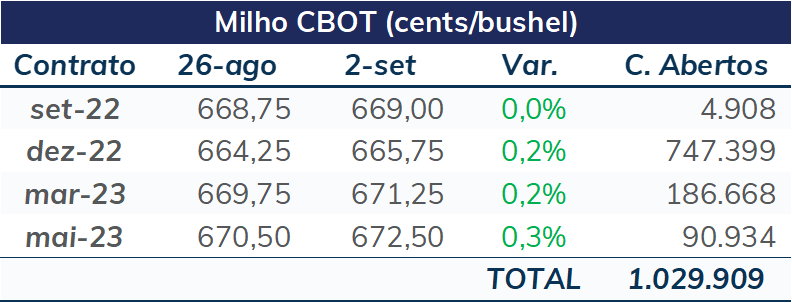

Na semana passada, o milho oscilou entra altas e baixas em Chicago, com ganhos no começo e no fim do período e queda nos pregões do meio da semana, encerrando em torno da estabilidade.

O cereal começou a segunda-feira (dia 29), com ganhos, ainda influenciado pelos resultados do Crop Tour da Pro Farmer nos EUA, finalizado na sexta-feira anterior (dia 26). A produção de milho norte-americana 22/23 foi estimada em 349,5 milhões de toneladas, mais de 15 milhões abaixo do número de agosto do USDA. A produtividade média esperada para o cereal ficou em 10,55 toneladas por hectare, contra 11 toneladas por hectare do USDA.

Esses resultados são reflexo do clima mais quente e seco que predominou principalmente no oeste do cinturão dos EUA nos últimos meses.

Destaca-se que instituições privadas também estão reduzindo as suas estimativas para os EUA. A StoneX divulgou sua revisão de setembro, com a produção de milho 22/23 ficando em 359,9 milhões de toneladas, 4,85 milhões a menos que o número de agosto do USDA, ou seja, mais de 10 milhões acima do estimado pela Pro Farmer.

Dessa forma, apesar de as perspectivas serem de perdas de safra para o milho nos EUA, o tamanho dessa redução ainda precisa ser confirmado, o que ficará mais claro com a colheita nos próximos meses.

Intraday (15 min) contrato de novembro/22 (CBOT)

Pelo lado da baixa, o milho foi pressionado, assim como outras commodities, pelas perspectivas de desaceleração econômica ao redor do mundo.

Diante das preocupações com a inflação, o presidente do Fed, Jerome Powell, sinalizou que medidas mais restritivas podem ser tomadas para combater a aceleração de preços nos EUA, o que deve impactar mais fortemente o crescimento econômico e o mercado de trabalho do país. Antes, Powell estava defendendo que a economia norte-americana faria um “pouso suave”.

Na Europa, também há aumento dos juros para combater a inflação e a possibilidade de uma crise energética preocupa. As grandes economias da região devem sofrer com os cortes do gás russo, à medida que chega o período do inverno.

A China também tem dado sinais de enfraquecimento econômico, com o mercado acompanhando os indicadores do país. Com isso, já não se espera que a economia chinesa avance 5,5% em 2022, como era a meta anterior. A política de tolerância zero contra a Covid-19 continua em vigor no país, com a imposição de lockdowns extensos, mesmo com um número baixo de casos da doença sendo registrado.

Essa perspectiva de desaceleração econômica também tem pesado sobre os mercados de energia, o que afeta o milho, que tem um grande uso para etanol no EUA. A produção de etanol nos EUA na semana encerrada em 26/08 alcançou 970 mil barris por dia, nível mais baixo que uma semana antes, mas capaz de garantir a estimativa para o ano safra apurado até o final de agosto. Por outro lado, destaca-se que os estoques de etanol do país se mantêm em níveis elevados.

Na sexta-feira (dia 2), a alta no mercado de energia, com os ganhos do petróleo, antes do fim de semana prolongado nos EUA, com o feriado do dia do Trabalho na segunda-feira (dia 5), ofereceu suporte ao milho no dia.

Voltando a falar de safra de milho, a StoneX do Brasil também atualizou seus números para a primeira safra do cereal 22/23, cujo plantio já está avançando no Sul do país. A produção foi estimada em 29,85 milhões de toneladas, quase 500 mil a menos que a estimativa de agosto.

O principal condicionante desse recuo da produção esperada para o verão foi o ajuste negativo da área plantada em Minas Gerais, que ocorreu diante de uma menor demanda observada por insumos, como sementes.

Mesmo assim, as perspectivas continuam sendo de crescimento frente ao ano anterior, quando houve registro de perdas devido ao clima mais seco no Sul.

De qualquer maneira, a produção total só vai ser definida em 2023, com o plantio e o clima da safrinha, que já é mais de três vezes maior que a safra de verão.

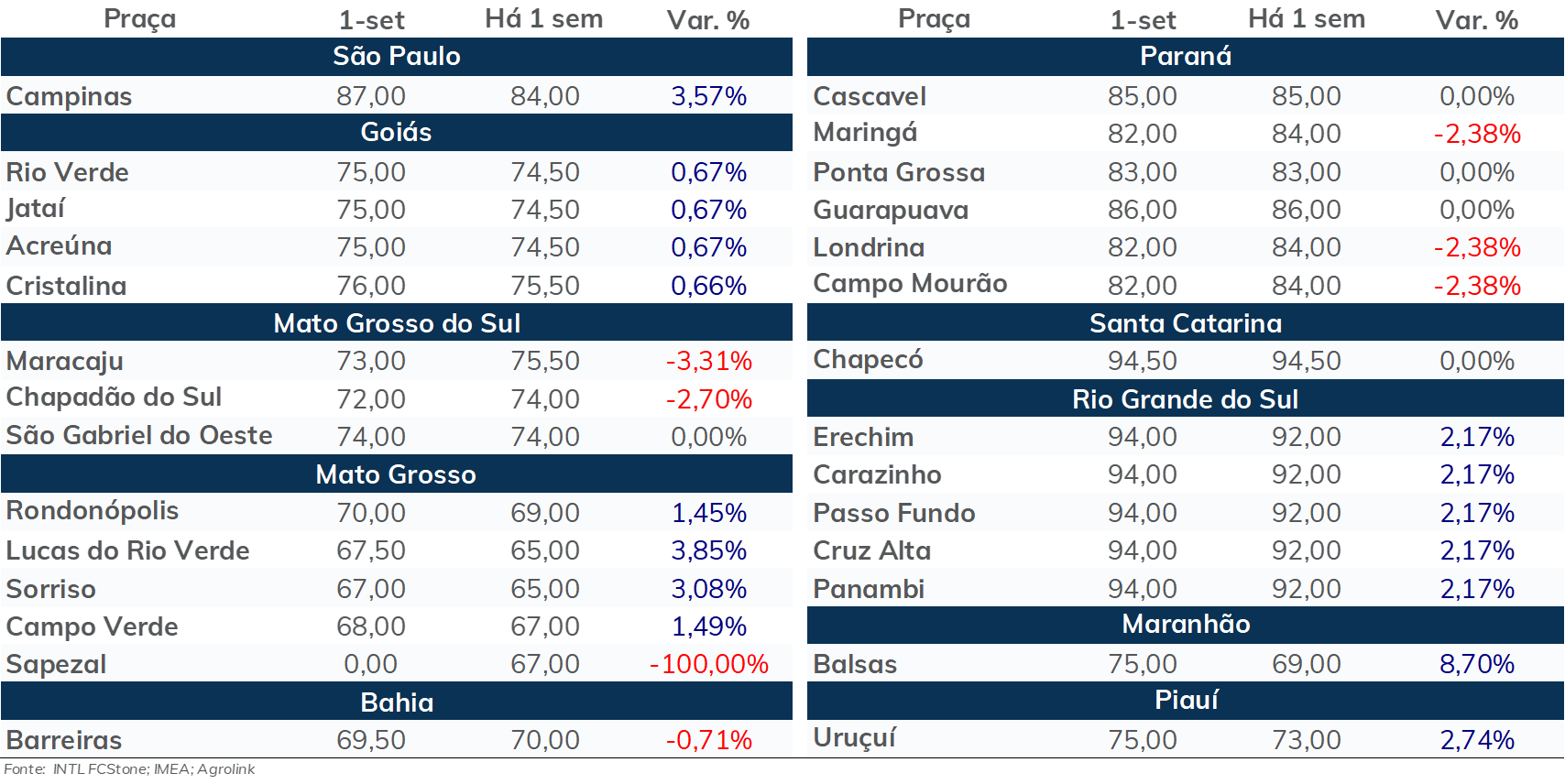

PREÇOS FÍSICOS (R$/sc 60kg)

AGENDA DE INDICADORES ECONÔMICOS

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights