- Apreensão sobre recessão global;

- Criação de um corredor de exportação ucraniano pelo Mar Negro;

- Preocupação com possível enfraquecimento da demanda.

- Restrição na oferta de cereais em função do conflito no Mar Negro;

- Perdas de safra nos EUA;

- Expectativa de menor produção na UE e na China em função da seca.

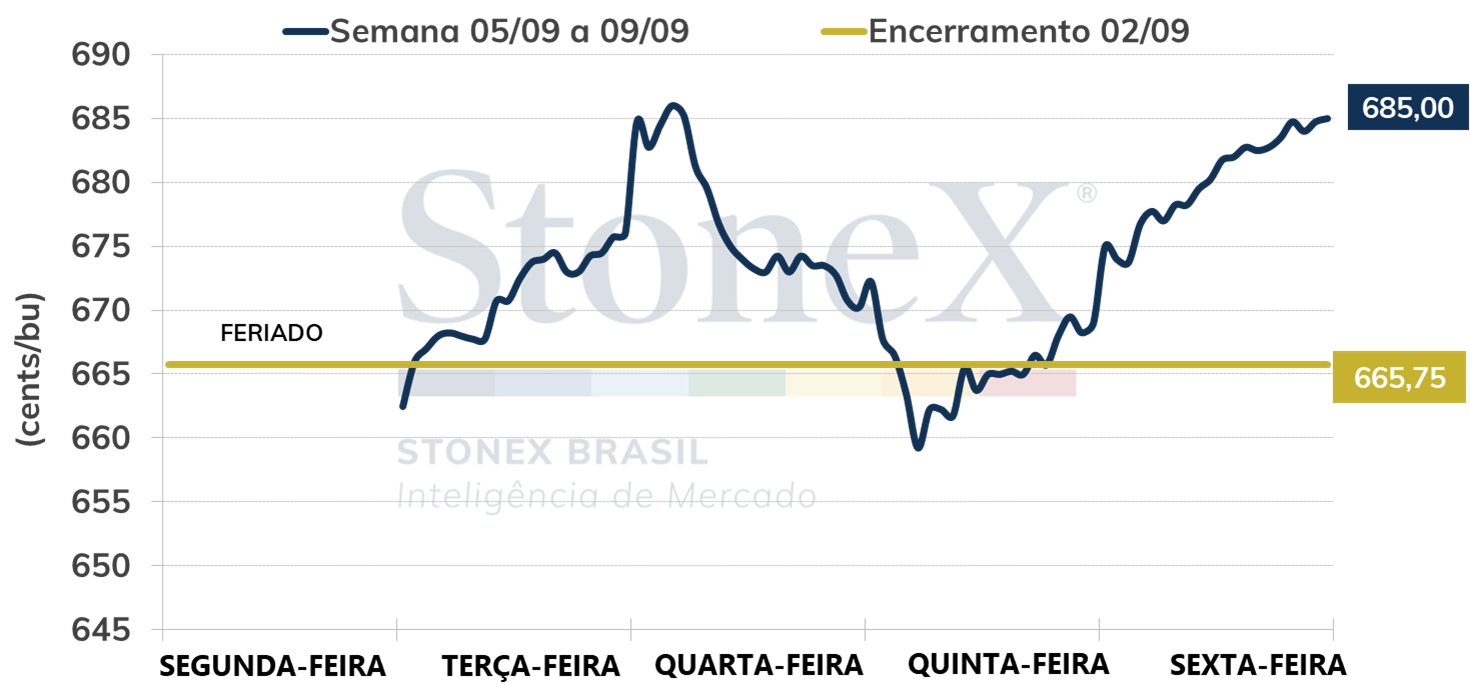

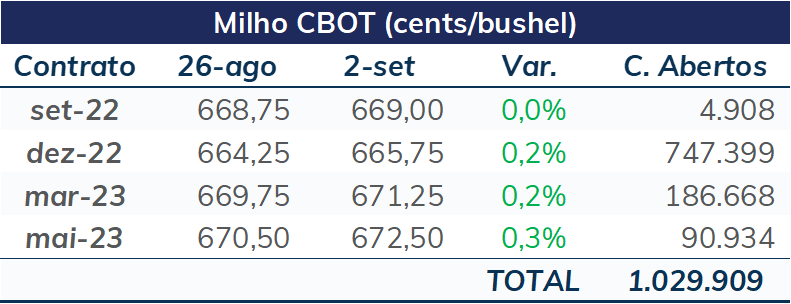

Na semana passada, mais curta em Chicago, devido ao feriado do Dia do Trabalho nos EUA, na segunda-feira (dia 5), o milho oscilou entre altas e baixas e encerrou o período com ganhos. O vencimento para dezembro terminou a sexta-feira (dia 9) em 685 cents por bushel, alta de 2,9%.

As perspectivas para a safra norte-americana continuaram sendo um fator de suporte para os preços do cereal, uma vez que as perspectivas apontam para perdas de safra, à medida que novas estimativas privadas são divulgadas.

O acompanhamento semanal da safra dos EUA, divulgado pelo USDA, manteve as condições boas/excelentes das lavouras de milho em 54%, 7 p.p. abaixo da média de cinco anos para o período.

Intraday (15 min) contrato de novembro/22 (CBOT)

A safra norte-americana é muito importante para o balanço de oferta e demanda mundial de milho, uma vez que o país é responsável por cerca de um terço do que é produzido globalmente. Além disso, o consumo interno dos EUA é muito elevado, com uma grande demanda para etanol.

Atualmente, as perspectivas são de queda dos estoques dos EUA no ciclo 22/23, com os níveis ficando mais baixos que os registrados em anos anteriores.

Nesta segunda-feira (dia 12), o USDA atualizará seu relatório mensal de oferta e demanda às 13h, com a média das estimativas do mercado esperando uma produtividade para o milho norte-americano em 11,83 toneladas por hectare, contra 11 toneladas por hectare divulgado em agosto.

O mercado monitora a safra dos EUA pela sua relevância e no contexto de conflito entre Rússia e Ucrânia, uma vez que as exportações ucranianas do cereal são muito relevantes para o abastecimento mundial. Mesmo com o acordo de passagem segura pelo Mar Negro, há muitas incertezas relacionadas aos volumes que a Ucrânia conseguirá escoar e em quanto ficará a produção do ciclo 2022/23. Além disso, a Rússia tem questionado o acordo, argumentando que as cargas escoadas pelo Mar Negro não estão indo para países pobres, mas, principalmente, para a União Europeia.

Por outro lado, a demanda poderia trazer algum alívio para o balanço de milho, uma vez que há a possibilidade de desaceleração econômica ao redor do mundo, num momento em que os países lutam contra a inflação, tomando medidas de aperto monetário, como o aumento dos juros, que tendem a ter impactos recessivos. Mesmo assim, como o milho é uma commodity alimentar, o consumo não tende a ser tão impactado por momentos de crise. Por outro lado, o uso do cereal para etanol já tenderia a sofrer consequências mais diretas de uma possível recessão.

Os EUA são os principais consumidores de milho para a produção de biocombustível, mas outros países têm iniciativas nesse sentido, que acabaram ficando mais paradas nos últimos anos, devido aos preços mais fortalecidos do cereal.

Na China, a expectativa era de se chegar ao E10 (10% de etanol na gasolina), mas, atualmente, as perspectivas estão em declínio para 2023. Espera-se que a mistura de etanol na gasolina fique em 1,8%, nível mais baixo que os 2,8% alcançados onze anos atrás. Além disso o uso do biocombustível em 2022 está cerca de 4% mais baixo em comparação ao ano passado, em meio à manutenção da política de tolerância zero contra a Covid-19. O país continua impondo lockdowns a um grande número de pessoas sempre que são detectados casos da doença, mesmo com o número de positivos sendo baixo em comparação a outros países.

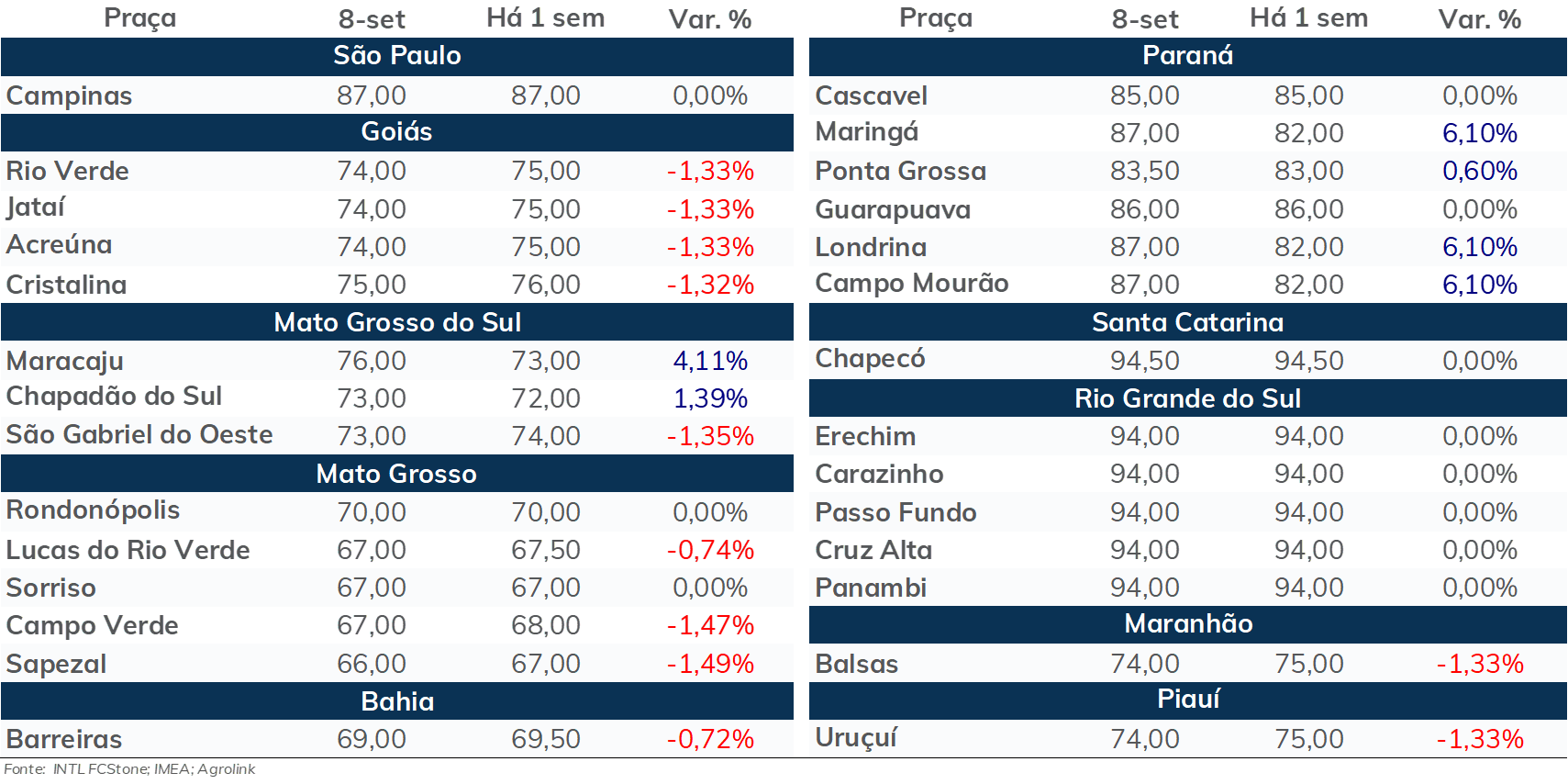

PREÇOS FÍSICOS (R$/sc 60kg)

AGENDA DE INDICADORES ECONÔMICOS

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights