Trigo volta a ter uma semana agitada com notícias

do campo geopolítico

- Avanço do plantio da safra de inverno nos EUA;

- Aumento na estimativa para a safra 2022/23 da Rússia;

- Perspectivas de baixo crescimento da economia mundial.

- Incertezas em relação a continuidade do acordo entre Rússia e Ocidente.

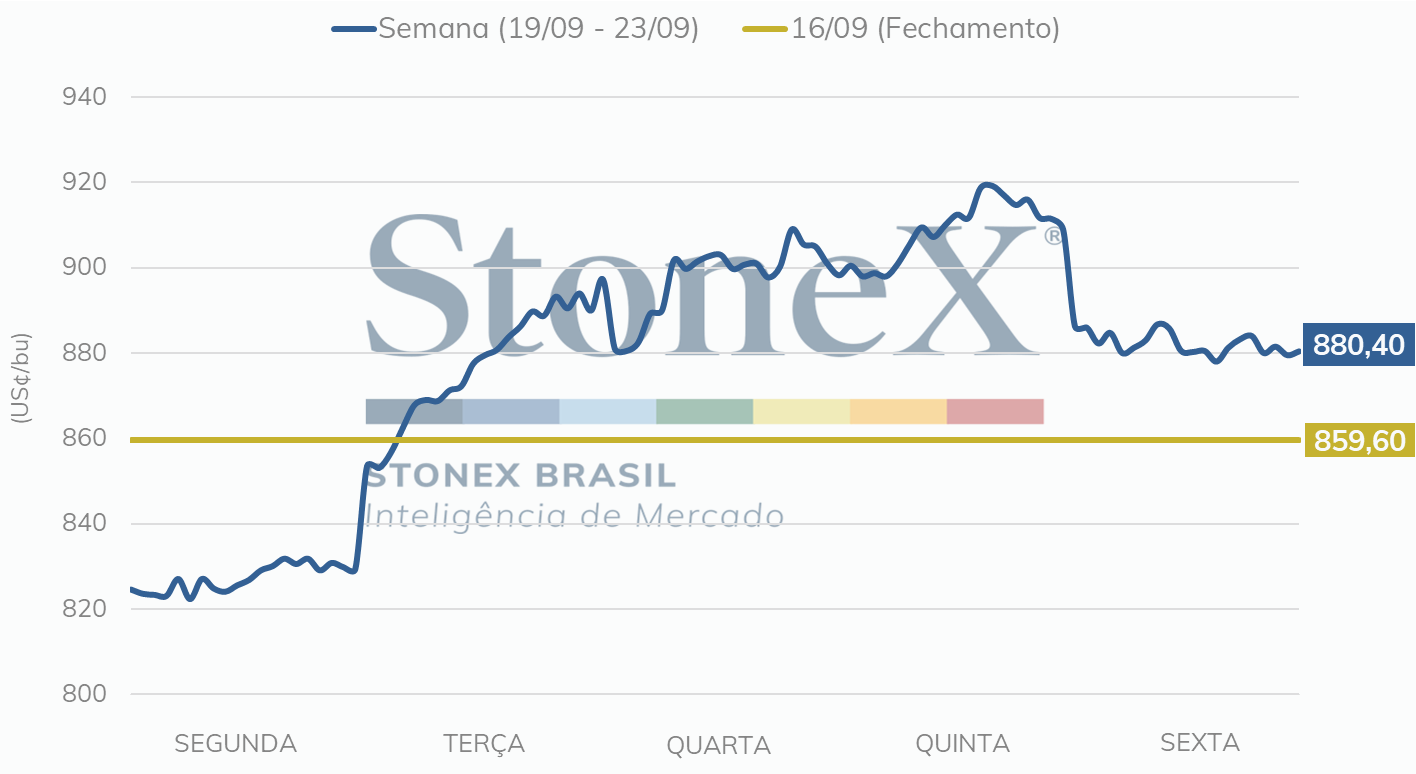

O mercado futuro de trigo obteve a semana do dia 19 ao dia 23 de setembro com ganhos na Bolsa de Chicago, a fechando com o contrato de dezembro/22 cotado a US¢ 880,40/bu, variação de 2,4% no comparativo sexta contra sexta. Grande parte do movimento refletiu a intensificação da tensão entre Rússia e Ucrânia, mas foi limitado pelas perspectivas de aumento na produção global e avanço nas safras de inverno e primavera dos Estados Unidos.

A Rússia volta a receber destaque no noticiário, com estimativa de 99 milhões de toneladas para a produção da safra 2022/23, de acordo com a consultoria russa IKAR (8 milhões a mais em relação a expectativa do USDA). Em contrapartida, estima-se que a área de trigo de inverno da Ucrânia tenha queda de 20% em relação ao registrado pré-conflito.

Para além das perspectivas de produção, notícia de que os russos podem anexar territórios ucranianos até o momento ocupados por tropas do país, gerou movimento especulativo altista no mercado futuro. Em resposta, o presidente ucraniano, Zelensky, afirmou que qualquer ataque poderá colocar fim a negociações entre Kiev e Moscou.

Olhando para os Estados Unidos, as inspeções divulgadas pelo USDA referentes a semana encerrada na quinta-feira (22), indicaram mais uma semana abaixo da média. Cerca de 520,5 mil toneladas foram embarcadas (-37,7% na variação semanal). Desde o início do ano de comercialização do grão em 1º de junho, foram embarcadas 7,8 milhões de toneladas, diante de 8,2 milhões de toneladas que já haviam sido acumuladas no mesmo período de 2021.

Também na segunda-feira, outro destaque foi o acompanhamento semanal da safra norte-americana, em que o plantio de trigo de inverno nos Estados Unidos passou de 11% na semana passada para 21% concluída até o último domingo (18), graças ao clima seco nas planícies que contribuiu para o avanço da semeadura. O USDA também divulgou as taxas de emergência do trigo de inverno, que seguiu a média de cinco anos, equivalente a 2%. Sobre o trigo da primavera, a colheita atingiu 94% da safra. É provável que o progresso termine na próxima semana, principalmente com a ajuda do clima.

No hemisfério sul, o Brasil sofreu com uma pequena piora nas condições das lavouras no Paraná, cuja colheita segue em ritmo lento, com 28% das lavouras colhidas, segundo o Deral. É valido ressaltar que boa parte da fase de germinação foi em um momento ideal para obter controle de doenças. Mas se espera que o clima continue ajudando, com novas chuvas para recuperar a umidade nos solos e manter potencial produtivo da cultura.

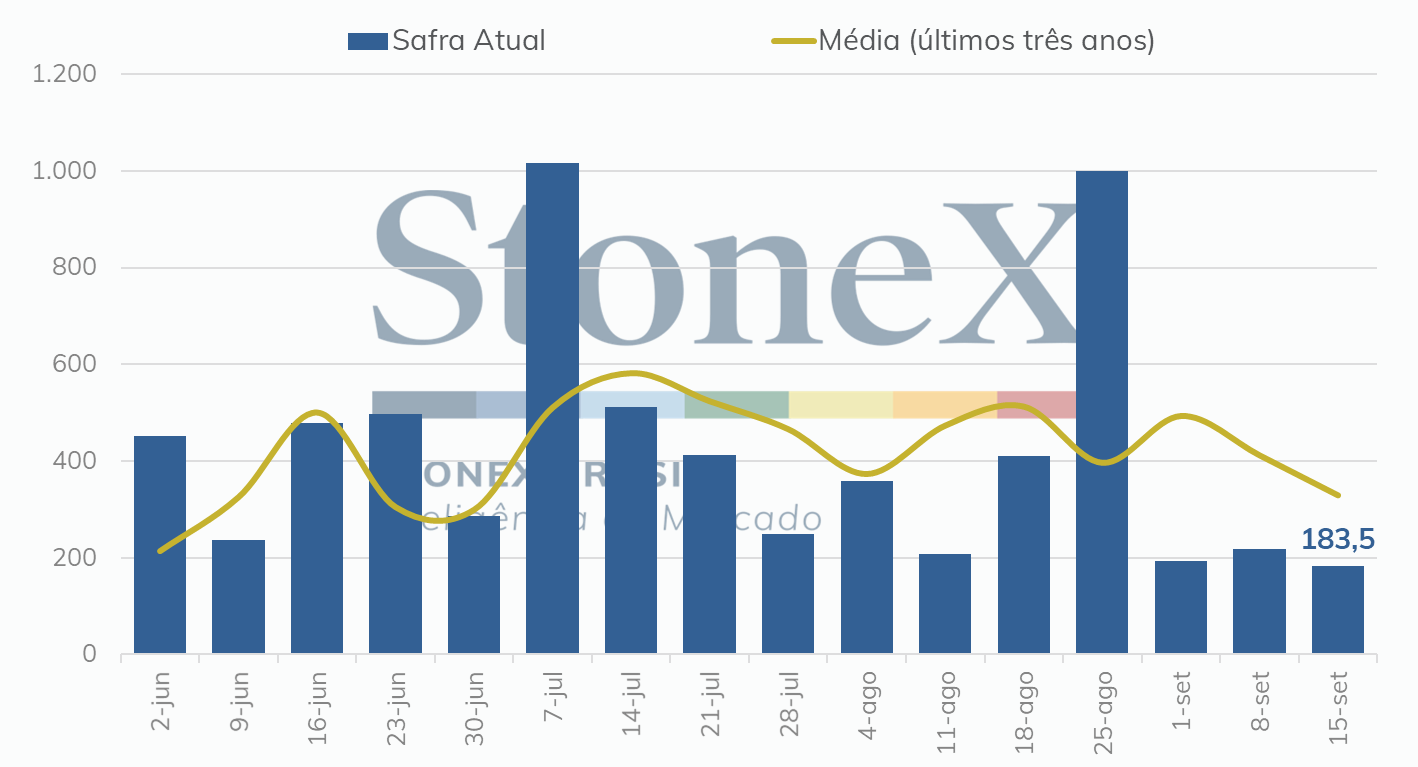

Na quinta-feira (22), as vendas semanais de trigo da safra 2022/23 dos Estados Unidos alcançaram apenas 183,5 mil toneladas, abaixo da média como visto a seguir, de acordo com o USDA.

Neste final de setembro, o noticiário para o mercado de trigo europeu se encontra relativamente parado. A colheita da safra 2022/23 já está encerrada há um tempo e a safra 2023/24 ainda está em estágios iniciais, o que impossibilita análises acerca da sua produtividade, qualidade, etc.

Neste sentido, vale comentar que os números finais para a safra 2022/23 estão praticamente definidos. No boletim MARS de setembro, relatório organizado pelo órgão executivo da União Europeia, não foi indicada nenhuma mudança para a produtividade do trigo soft. Sendo assim, as 126,0 milhões de toneladas estimadas em agosto devem ser o número final para o bloco, valor similar às 124,1 milhões de toneladas esperadas pela consultoria Strategie Grains.

Este volume está bastante próximo da média dos últimos cinco anos (125,0 milhões), mas ele é inferior ao registrado no ciclo passado (2021/22: 131,0 milhões). A safra sofreu com seca e calor durante o verão, mas boa parte da safra já havia sido colhida no auge do período de alerta climático, o que acabou limitando as perdas.

Com o volume de produção praticamente definido, o foco agora se volta para as exportações. Para elas, as estimativas estão variando significativamente. A consultoria Strategie Grains estimou 28,7 milhões de toneladas em setembro, enquanto a Comissão Europeia estimou 36,0 milhões de toneladas ainda em agosto.

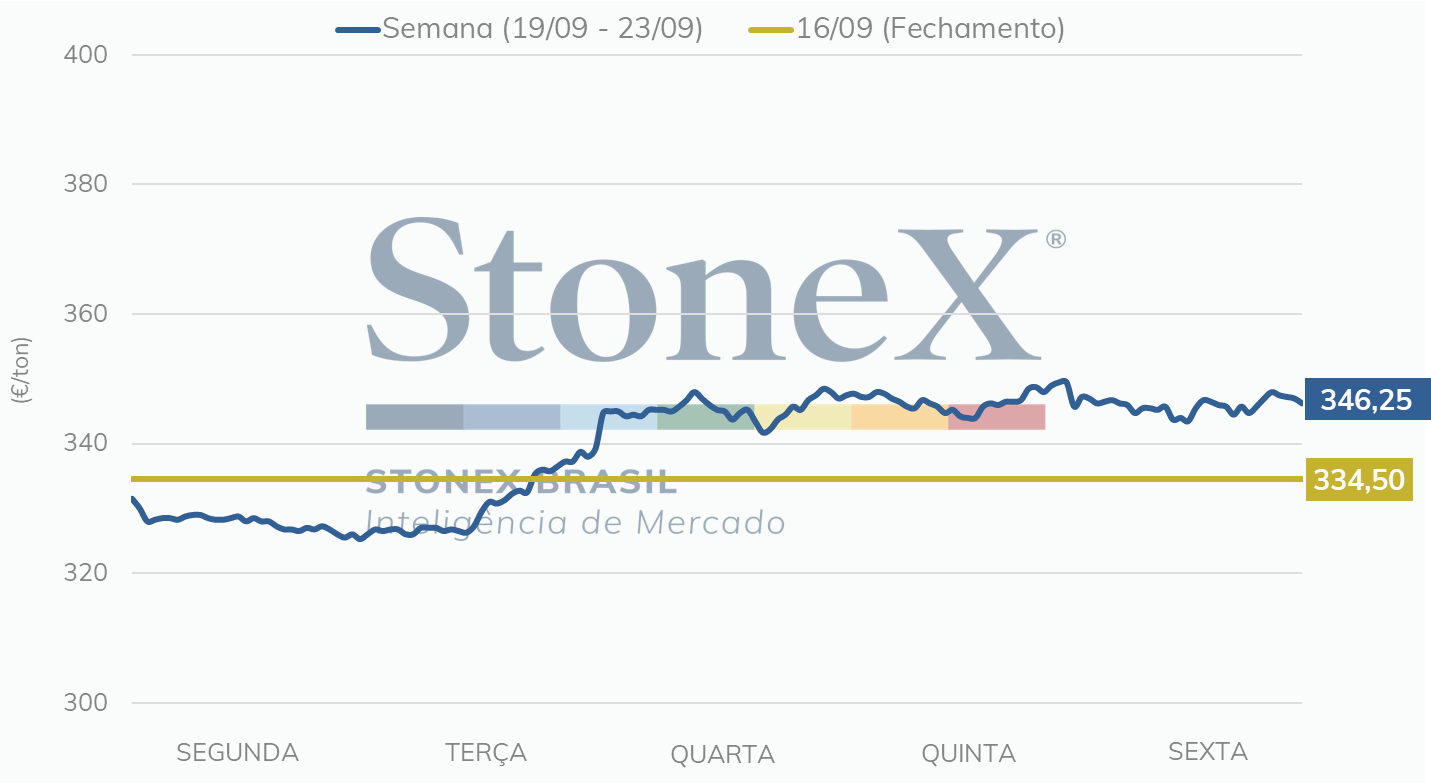

Do início do ano agrícola (1º de julho) até o dia 19 de setembro, 8,1 milhões de toneladas já foram embarcadas no continente, volume que é 24,9% maior que a média dos últimos três anos. Caso as exportações sigam neste ritmo, elas podem alcançar o elevado volume de 36,0 milhões de toneladas estimadas pela Comissão.

Além da entrada em mercados antes dominados por Rússia e Ucrânia, o euro desvalorizado também está ajudando as exportações europeias neste início de ciclo. No momento, a moeda da União Europeia vale menos que o dólar, condição que não era registrada desde 2002.

Por fim, vale destacar as perspectivas de crescimento significativo das compras do Marrocos. O país do Magreb enfrentou sua pior seca dos últimos trinta anos e, com isso, a safra de cereais do país foi reduzida em 67%, fenômeno que deve impulsionar as importações de trigo do país.

Nesta última semana, além da consultoria IKAR, a consultoria Sovecon também elevou sua estimativa de produção de trigo na Rússia de 94,7 milhões de toneladas para 100,0 milhões de toneladas. Este valor é extremamente elevado e se constitui como recorde para o país.

Na mesma toada, o Ministério da Agricultura da Rússia estimou a safra em 96,4 milhões de toneladas. Mesmo sendo 3,6% menor que a previsão da Sovecon, este volume também seria um recorde.

Com essa safra enorme, a Rússia terá disponibilidade para ofertar algo em torno de 55,0 milhões de toneladas no mercado internacional.

O problema para os russos é que o ritmo de exportação de trigo está bastante lento. Entre julho e setembro, a Sovecon estima que 10,2 milhões de toneladas foram embarcadas nos portos do país, volume que é 14% inferior à média dos últimos cinco anos. Nesta toada, as exportações devem ficar entre 32,0 e 35,0 milhões de toneladas, volume muito inferior à capacidade do país.

Sobre a safra 2023/24, a Sovecon estima que 7,4 milhões de hectares já foram plantados. Ano passado, no mesmo período, esse valor era de 8,5 milhões de hectares.

Por fim, vale mencionar que a tarifa de exportação segue em prática na Rússia. Ela foi implementada em 2021 sob a alegação de que seria necessária para inibir exportações e garantir a demanda doméstica a preços acessíveis. No momento, o consumo doméstico está mais do que garantido pelo enorme volume colhido nas lavouras, o que torna nebuloso os motivos da tarifa. No momento, ela é de RUB 2.477,00/t.

Na Ucrânia, as estimativas para a safra 2022/23 também já estão praticamente definidas, com o Ministério da Agricultura indicando a produção de 19,2 milhões de toneladas.

As exportações seguem sendo uma incógnita, sendo difícil prever até mesmo se o corredor de exportações no mar Negro continuará existindo no curto prazo, dada as diversas ameaças feitas por autoridades russas.

Sobre a safra de inverno 2022/23, que será colhida somente em julho do ano que vem, também existem algumas novidades. Em primeiro lugar, o Ministério da Agricultura estimou que 3,4 milhões de hectares serão plantados em 2023/24, número 10,5% inferior ao anteriormente divulgado. No ciclo 2022/23, o plantio aconteceu ainda antes da guerra, permitindo a utilização de 6,0 milhões de hectares.

Além disso, foi divulgado que dos 3,4 milhões de hectares estimados, o plantio já foi feito em 340 mil.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights