Trigo encerra setembro em alta, com redução na

produção e acirramento do conflito no Mar Negro

- Avanço do plantio da safra de inverno nos EUA;

- Aumento na estimativa para a safra 2022/23 da Rússia;

- Perspectivas de baixo crescimento da economia mundial.

- Incertezas em relação a continuidade do acordo entre Rússia e Ocidente;

- Redução da expectativa de produção da Argentina e Estados Unidos.

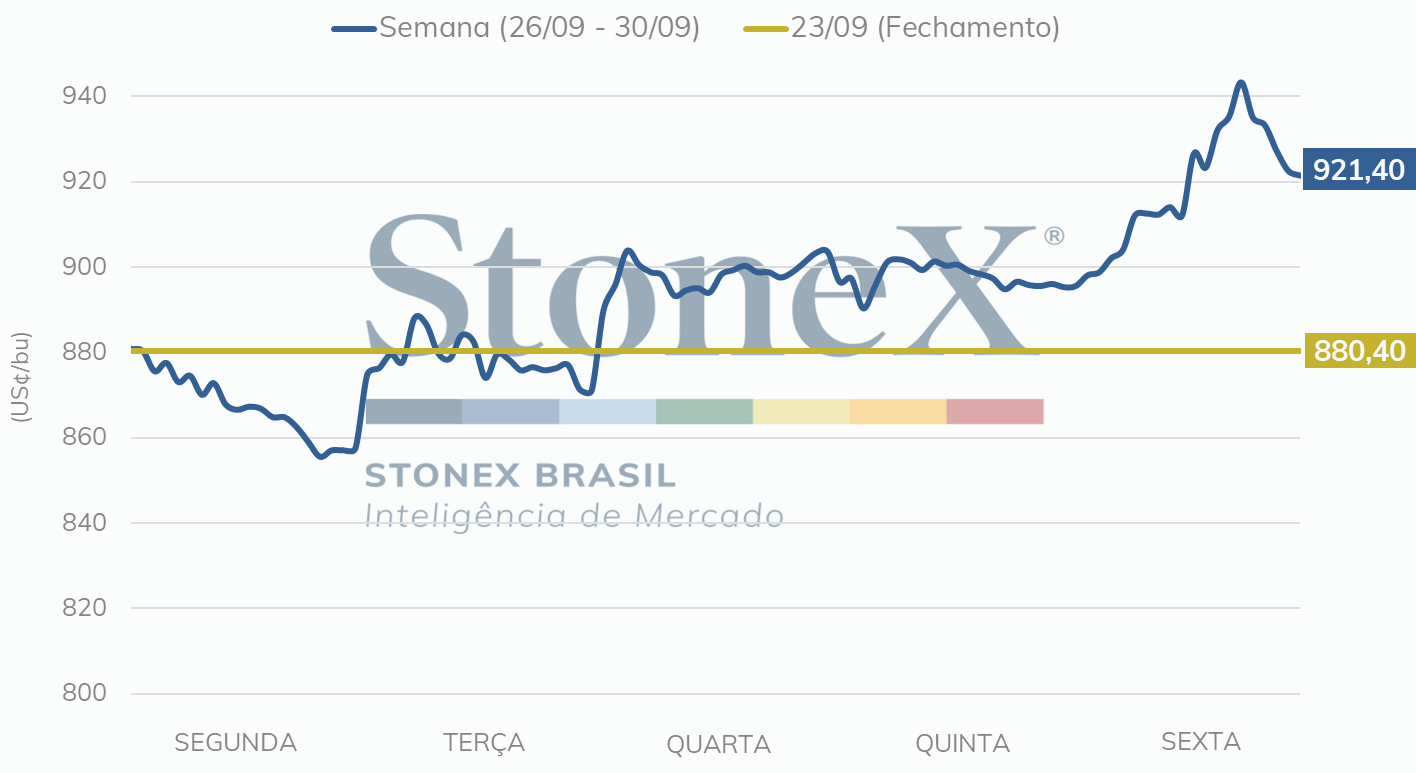

O mercado futuro de trigo obteve a última semana de setembro com ganhos na Bolsa de Chicago, fechando a sexta-feira com o contrato de dezembro/22 cotado a US¢ 921,40/bu, variação de 4,7% no comparativo sexta contra sexta. O movimento de alta reflete o cenário de menor produção para o trigo na Argentina e nos Estados Unidos, além de continuar suscetível ao acirramento na tensão entre Rússia e Ucrânia, comprometendo as perspectivas do comércio de grãos no Mar Negro.

Nos Estados Unidos, o acompanhamento semanal da safra norte-americana indicou que cerca de 31% do trigo de inverno está em solo até o domingo (25), enquanto a colheita do trigo de primavera chega ao fim, atingindo 96% da safra. Atrasos no início da temporada não permitiram ainda que produtores de Dakota do Norte e Minnesota a concluíssem 100%.

No hemisfério sul, a colheita de trigo no Paraná avançou acima do registrado no mesmo período do ano passado, chegando a 37% das lavouras colhidas, segundo o Departamento de Economia Rural (Deral). No Rio Grande do Sul, a colheita foi iniciada e está em 2% do total das lavouras.

Na Argentina, o clima seco continua reduzindo as perspectivas para a safra 2022/23, dado que as semeaduras e o potencial de rendimento das lavouras foram limitados. A Bolsa de Grãos de Buenos Aires espera para a produção cerca de 17,5 milhões de toneladas, 22% abaixo da safra do ano passado.

Em mais uma semana, houve queda nas inspeções dos Estados Unidos divulgadas pelo USDA, na semana encerrada na quinta-feira (22). Cerca de 520,5 mil toneladas foram embarcadas (-37,7% na variação semanal). Desde o início do ano de comercialização do grão em 1º de junho, foram embarcadas 7,8 milhões de toneladas, diante de 8,2 milhões de toneladas que já haviam sido acumuladas no mesmo período de 2021.

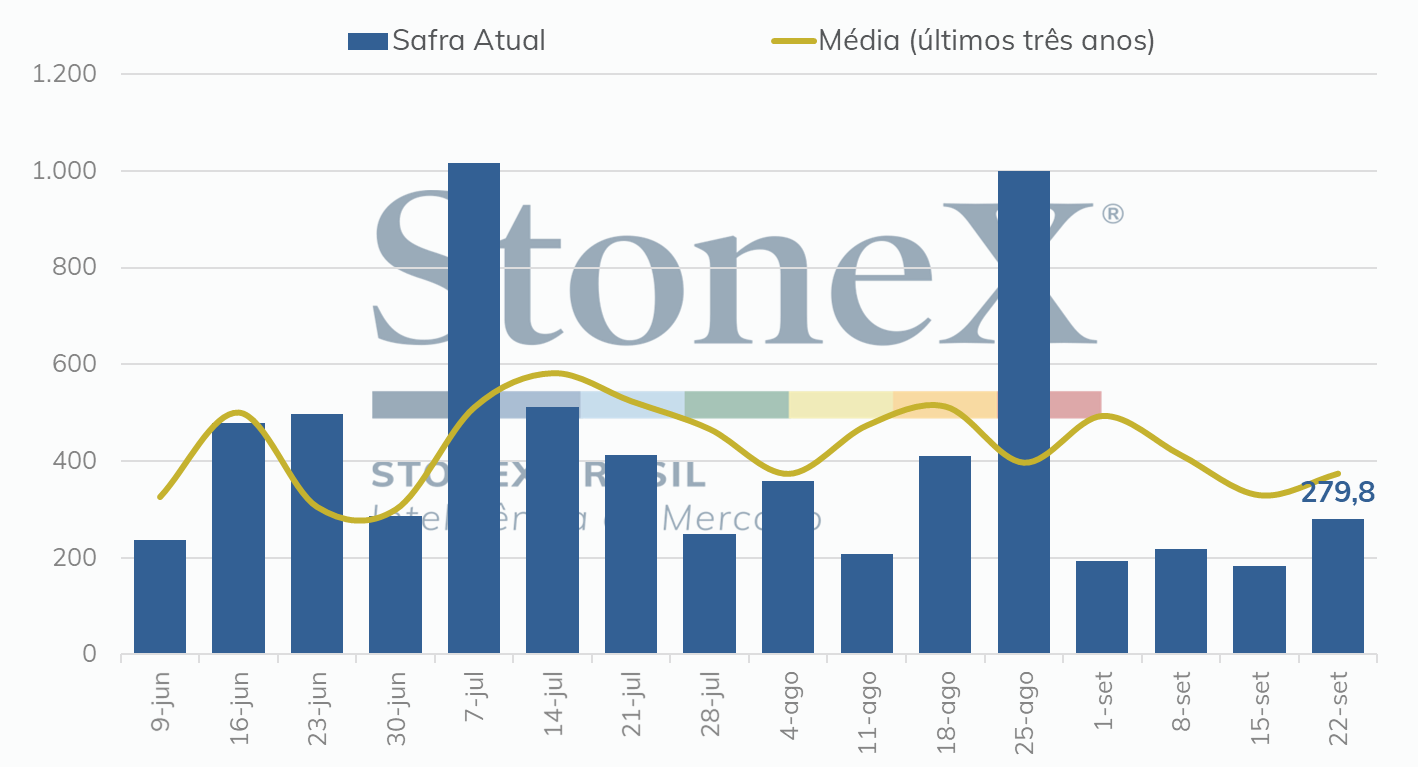

Também divulgado pelo USDA, na quinta-feira (29), as vendas semanais de trigo da safra 2022/23 dos Estados Unidos alcançaram apenas 279,8 mil toneladas, abaixo da média como visto a seguir.

O Resumo Anual de Grãos elevou os preços na sexta-feira (30), apontando uma produção mais ajustada para os Estados Unidos. O USDA estimou que a safra de trigo dos EUA deve ficar em 45 milhões de toneladas, abaixo das 48,5 milhões de toneladas esperadas pelo governo em agosto. A produção de trigo de inverno deve atingir 30 milhões de toneladas.

A Comissão Europeia aumentou sua estimativa para a produção de trigo soft na União Europeia em 1,0 milhão de toneladas. Com o acréscimo, o órgão executivo agora espera uma safra de 127,0 milhões de toneladas em 2022/23, volume superior à média dos últimos cinco anos de 125,0 milhões, mas inferior em 3,1% ao valor registrado no ciclo passado.

O relatório da Comissão também indicou um maior uso do trigo para ração. Isso porque as lavouras de milho foram extremamente prejudicada pela seca e o calor registrados no verão europeu, fatores que provavelmente resultarão na menor safra dos últimos quinze anos. Com baixa disponibilidade do principal grão utilizado para alimentação animal, os pecuaristas europeus devem se voltar para o trigo. Assim, a estimativa é de que 40,0 milhões de toneladas serão destinadas para a produção de ração, 31,5% do total.

Sobre as exportações, elas foram mantidas em 36,0 milhões de toneladas, volume bastante significativo. Em média, os embarques nos portos da União Europeia rondam as 30 milhões de toneladas.

Os dados estimados pela Comissão Europeia, entretanto, contrastam com os divulgados pela Strategie Grains. A importante consultoria privada considera que os europeus colheram “apenas” 124,1 milhões de toneladas (volume 2,9 milhões de toneladas inferior ao registrado pela Comissão) e, ainda mais discrepante, espera a exportação de 28,7 milhões de toneladas.

Por enquanto, as exportações seguem em ritmo acelerado, indicando que os números da Comissão podem ser os corretos. Com 13 semanas até aqui transcorridas em 2022/23, deixaram os portos europeus um total de 8,8 milhões de toneladas. A média dos últimos três anos para o período é de 7,0 milhões de toneladas.

Os principais destinos são Argélia (14,3%), Marrocos (12,9%) e Egito (8,8%). Sobre as origens, destaque para França (38,1%) e Romênia (15,7%).

Na última sexta-feira (30), o presidente da Rússia, Vladimir Putin, anunciou a anexação de quatro províncias do leste ucraniano. Luhansk, Donetsk, Zaporizhzhia e Kherson. O movimento não foi sancionado pelas potências ocidentais e aumentou os riscos trazidos pela guerra. Isso porque a Rússia declarou que avanços ucranianos nestas regiões serão entendidos como uma invasão ao seu território.

A safra 2022/23 de trigo da Rússia ronda as 100,0 milhões de toneladas. A consultoria IKAR estima 99,0; a consultoria Sovecon crava 100,0; o USDA espera 91,0 milhões; e a Comissão Europeia estimou 95,0 nesta última semana. Este volume é cerca de 25% superior ao registrado no ano passado e se configura como um recorde histórico.

As exportações de trigo da Rússia estão em ritmo lento, apesar da enorme safra. Sofrendo com sanções e embargos, os russos estão enfrentando limitação de mercado. Também se divulga que o baixo volume se deve aos diversos fazendeiros que não estão dispostos a vender pelo preço atual.

Se mantém a tarifa sobre as exportações russas de trigo. Nos próximos dias, ela será de RUB 2.119,00, valor similar a USD 35,00.

O plantio de trigo da safra 2023/24 está atrasado em 20% na comparação com a média dos últimos cinco anos. No momento, somente 8,7 milhões de hectares foram plantados. A demora é resultado do excesso de chuvas que está caindo sobre o país e atrapalhando os trabalhos no campo.

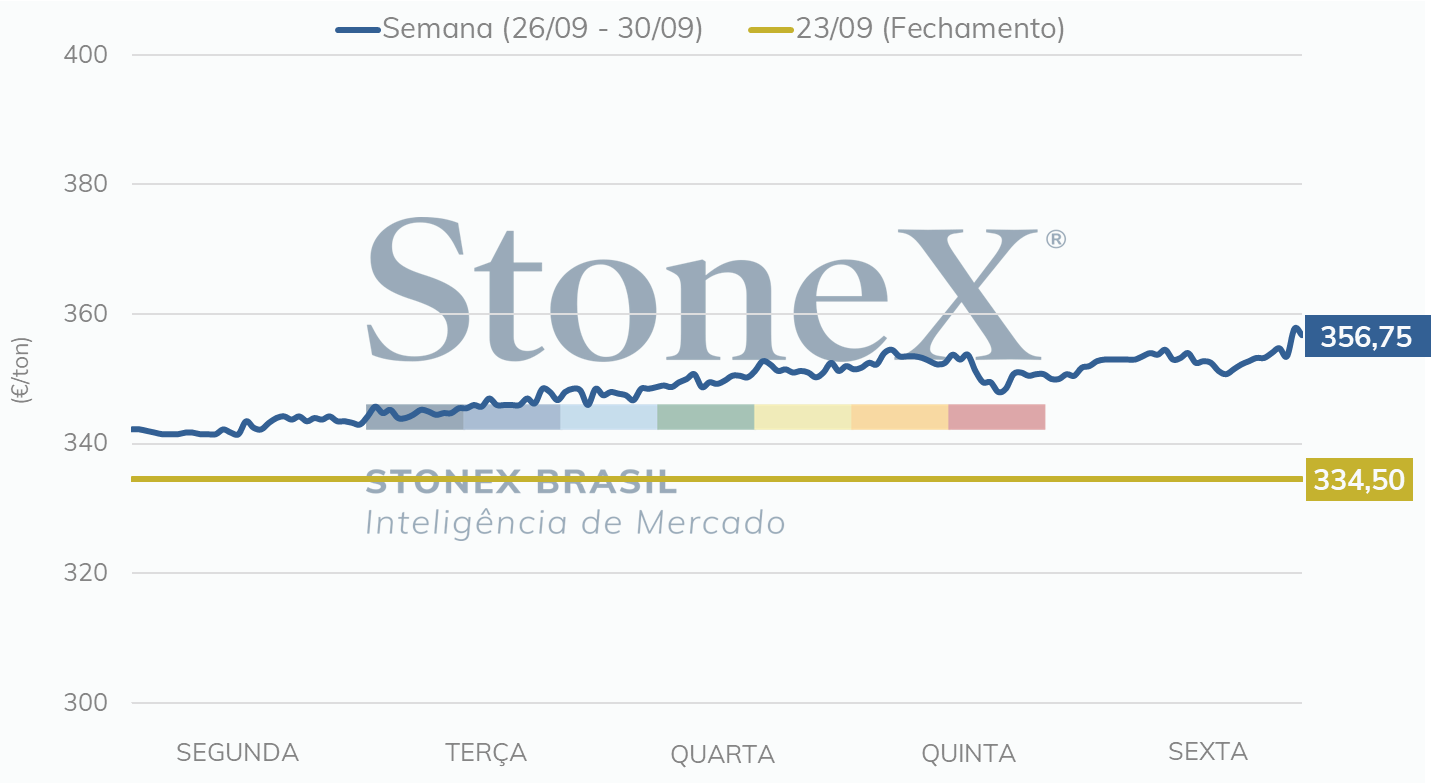

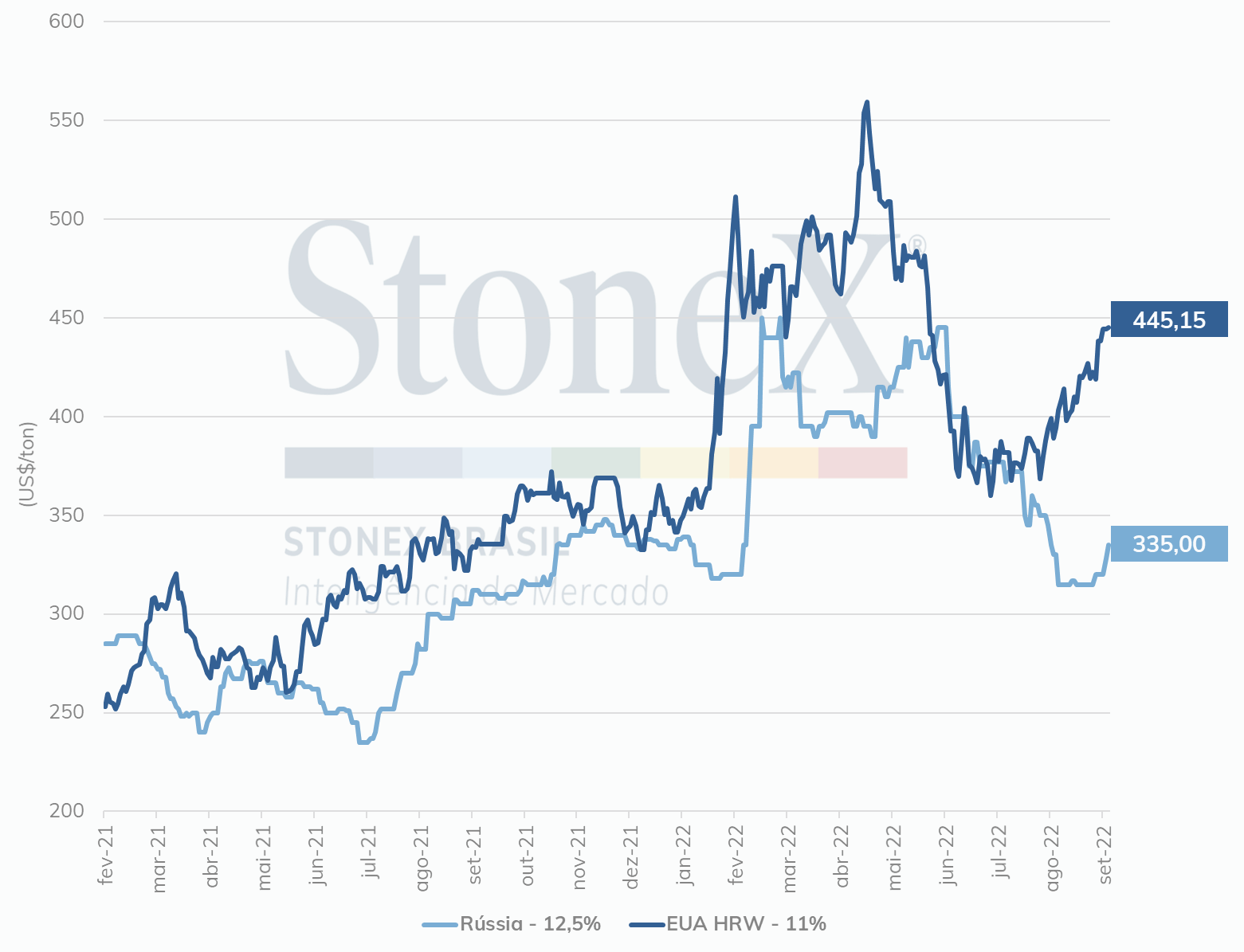

O trigo russo segue sendo o mais barato no mercado internacional. Contando com enorme oferta e fraca demanda, era esperado que isso acontecesse. No momento, o preço FOB nos portos do país é de USD 335,00/t. Nos portos da França, é de USD 353,00/t; e nos dos Estados Unidos varia entre USD 397,00/t para a modalidade soft e USD 444,00/t para a modalidade hard.

Na Ucrânia, as exportações de trigo totalizaram 554 mil toneladas na última semana. Esse acréscimo significa que 3,0 milhões de toneladas já deixaram o território ucraniano em 2022/23.

O Ministério da Agricultura da Ucrânia estima que 622 mil hectares foram plantados com trigo no país. Esta área representa 16% do total que deve ser utilizado para lavouras de trigo.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights