- Preocupação com possível recessão;

- Novo aumento na taxa de juros dos EUA e sinalização de que política contracionista deve continuar;

- Preocupação com o nível de atividade econômica chinesa e uma possível redução de sua demanda por grãos;

- Avanço da colheita de milho nos EUA;

- Embarques e vendas de exportação dos EUA mais fracos que o de costume para esta época do ano.

- Questionamentos feitos pela Rússia sobre o corredor de exportação de grãos ucraniano;

- Convocação de reservistas russos para apoiarem a guerra contra a Ucrânia e ameaça de uso de armas nucleares.

- Expectativa de menor produção na UE em função da seca.

- Posição trimestral dos estoques nos EUA abaixo do esperado pelo mercado;

- Preocupação com impactos do La Niña na safra sul-americana.

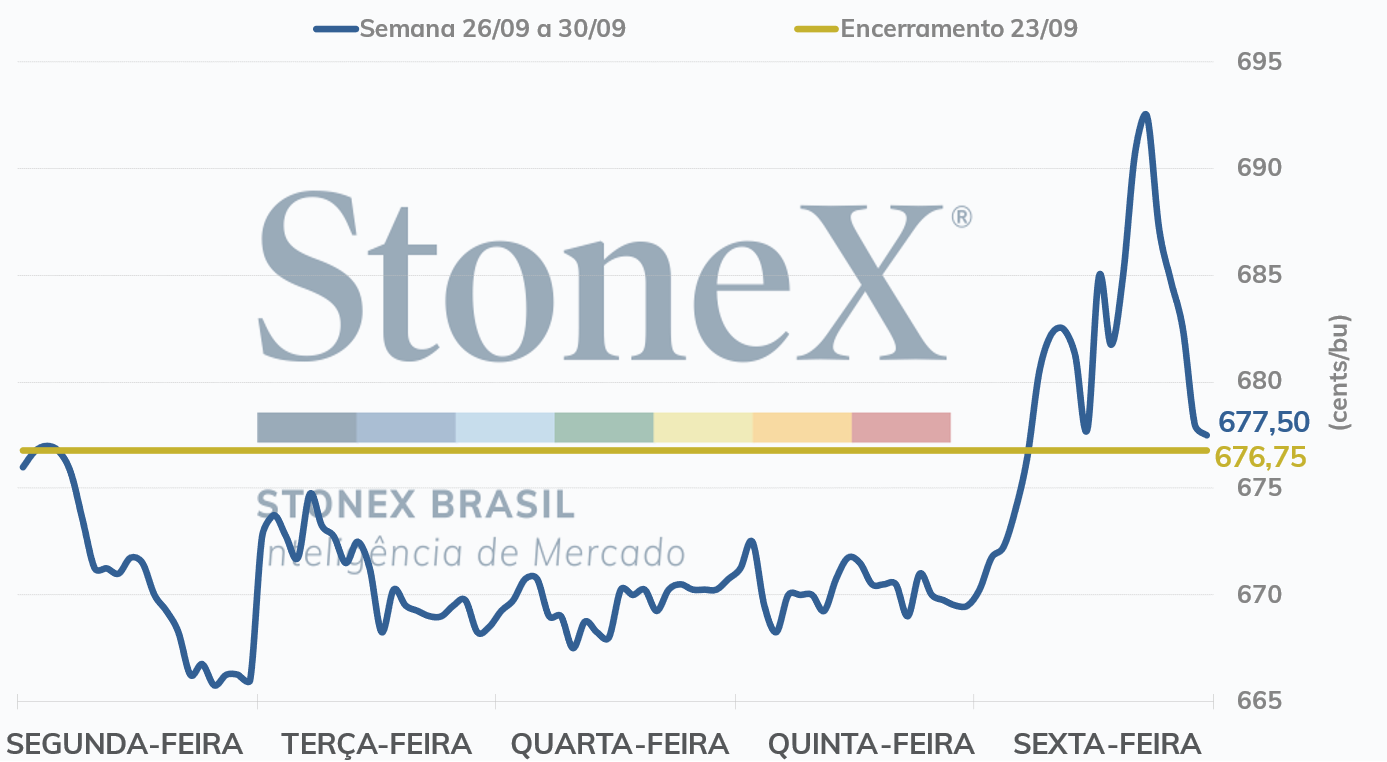

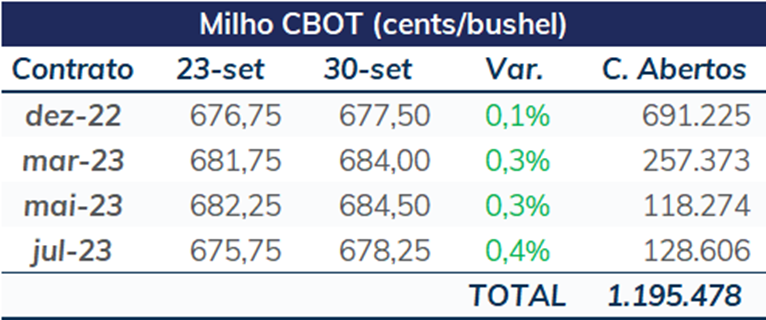

Na última semana, os futuros do cereal não tiveram um direcionamento bem definido, com o embate entre os fundamentos altistas e baixistas sendo marcados por um certo equilíbrio. Pelo lado baixista, pode-se destacar o avanço da colheita nos EUA, mesmo que levemente atrasada em comparação à média dos últimos 5 anos, e, mais uma vez, a preocupação com uma possível recessão. Pelo lado altista, vale ressaltar a escalada das tensões entre Ucrânia e Rússia e a divulgação do relatório de posição trimestral dos estoques dos Estados Unidos. O contrato com vencimento em dezembro de 2022 encerrou a sexta-feira (30/set) cotado a 677,5 cents/bu, acumulando uma leve valorização semanal de 0,75 cent/bu, ou 0,1%.

Intraday (15 min) contrato de dezembro/22 (CBOT)

Tensão no Mar Negro é por mais uma semana importante fonte de suporte aos preços do cereal. Na semana passada, o conflito entre Ucrânia e Rússia ganhou mais um capítulo. Quatro regiões ucranianas foram anexadas à Rússia, ação que não foi reconhecida pela Ucrânia e pelos países ocidentais. Com essa nova escalada das tensões, aumenta também o receio de que o acordo de exportação de grãos ucranianos pelos portos marítimos do país seja afetado, o que poderia reduzir a oferta internacional de alimentos, já bastante impactada pelo conflito e pelas adversidades climáticas enfrentadas por diversos países. Além disso, outra questão polêmica nos últimos dias foi vazamento no gasoduto Nordstream, com acusações de sabotagem tanto por parte da Putin como por parte de líderes da Europa Ocidental. Nas próximas semanas será de extrema importância continuar acompanhando o conflito no Mar Negro, visto que terá não apenas consequências para a oferta de grãos ucranianos, mas para a cadeia produtiva de diversos produtos.

Estoques abaixo do esperado dão força aos futuros do milho em Chicago. Na última sexta-feira (30/set), o USDA divulgou seu relatório de estoques trimestrais de grãos dos EUA. No dia 1º de setembro, os estoques do cereal estavam posicionados em 34,98 milhões de toneladas, volume cerca de 3,6 milhões de toneladas acima do registrado um ano antes, mas abaixo da média das estimativas do mercado, de 38,41 milhões de toneladas.

Condições de safra estáveis colheita avançando em bom ritmo. Segundo acompanhamento do USDA, até o dia 25 de setembro, 52% das lavouras norte-americanas de milho se encontravam em condição boa ou excelente, em linha com o esperado pelos agentes. A colheita atingiu 12%, 1 p.p. abaixo da expectativa dos agentes e 2 pontos a menos que a média de 5 anos para o período. A perspectiva é de um clima favorável para os trabalhos em campo, o que tende a garantir um bom ritmo para a colheita e exercer uma influência baixista sobre as cotações.

Possível recessão segue como motivo de preocupação entre os agentes. Em meio a um cenário ainda marcado por elevados níveis inflacionários nos Estados Unidos, a expectativa é que o Federal Reserve continue com uma política de aperto monetário, o que pode estimular o fluxo de saída de investimentos de ativos mais arriscados, como futuros e ações, em direção a ativos mais seguros, como títulos públicos norte-americanos.

Produção semanal de etanol nos EUA atinge mínima de sete anos para o período. A Administração de Informação de Energia (EIA) divulgou os dados da produção norte-americana de etanol para a semana encerrada em 23 de setembro, informando que seu volume recuou pela terceira semana consecutiva, para 855 mil barris por dia (mbpd), 46 mbpd a menos que o registrado uma semana antes e o menor nível para o período em sete anos. Apesar dessa queda, a produção média semanal no acumulado do ano-safra está em linha com o ano passado. Já os estoques do biocombustível avançaram, para 22,69 milhões de barris, contra 22,5 milhões uma semana antes, ficando 12% acima do registrado no mesmo período de 2021.

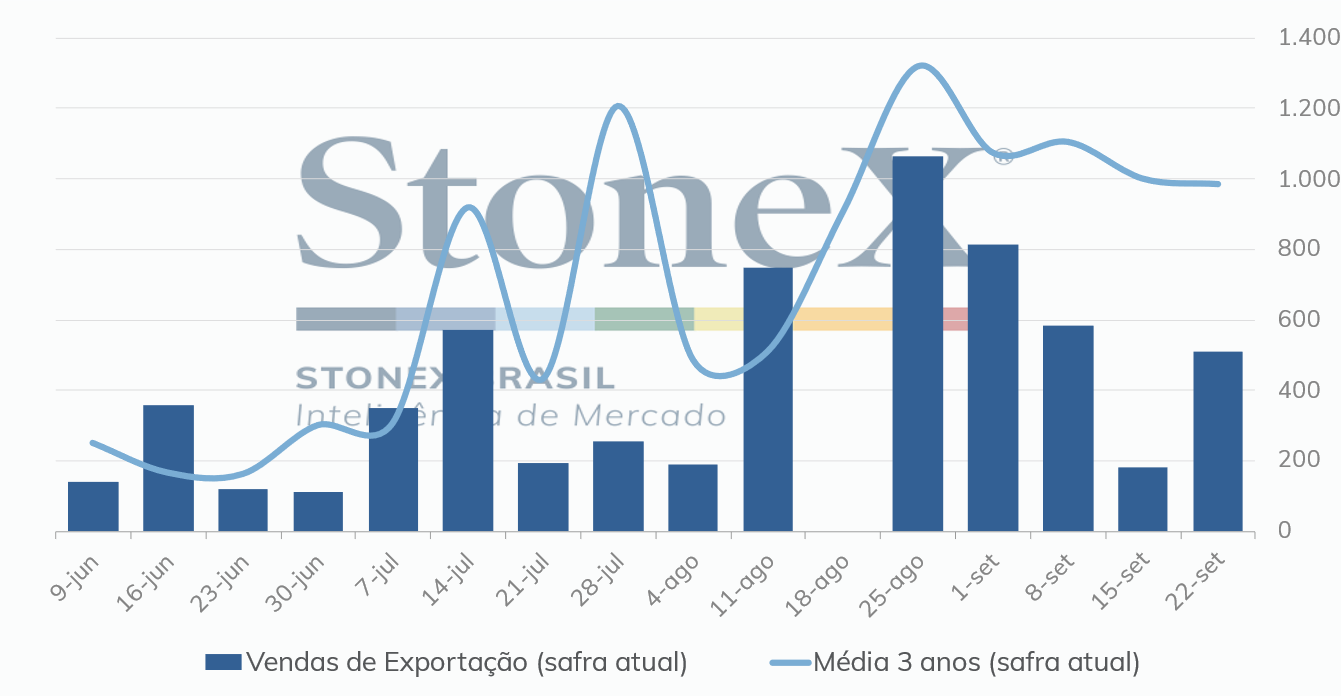

Vendas de exportação dos EUA voltam a avançar. O USDA informou que as vendas líquidas referentes à safra 2022/23 totalizaram 512 mil toneladas na semana encerrada em 22 de setembro, contra 182,3 mil toneladas na semana anterior. Na semana equivalente de 2021, as vendas líquidas dos EUA haviam ficado em 370,4 mil toneladas. O volume ficou dentro da faixa esperada pelo mercado, que variava entre 250 mil e 800 mil toneladas. Os compromissos de todos os destinos avançaram para 13 milhões de toneladas, contra 25,3 milhões no mesmo período do ano passado.

Vendas semanais de exportação 2022/23 – EUA

Fonte: USDA. Elaboração: StoneX.

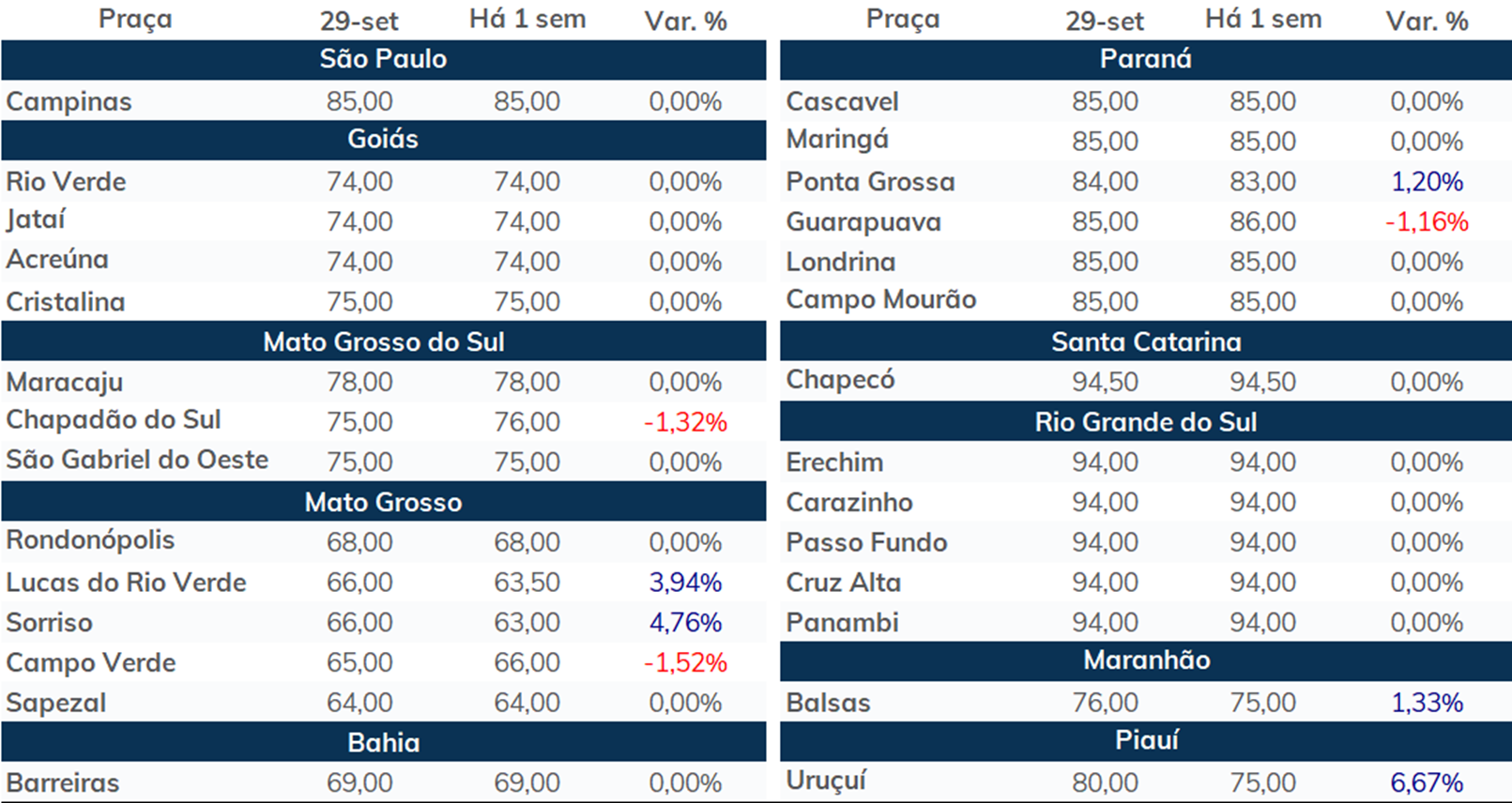

PREÇOS FÍSICOS (R$/sc 60kg)

AGENDA DE INDICADORES ECONÔMICOS

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights