Os rendimentos do Tesouro estão em queda na manhã desta terça-feira, com os futuros do Dow Jones indicando uma abertura forte após a divulgação dos dados “otimistas” do PPI esta manhã, fornecendo mais esperança de que o Fed pode começar a ajustar o ritmo de aumento das taxas de juros. As indicações dos representantes do Fed entre as duas principais divulgações (CPI e PPI) são que o banco central considerará todos esses dados e está disposto a ajustar o curso de sua política monetária, se necessário. As ações do Walmart devem contribuir com os ganhos do DJIA por si só, avançando quase 8% nas negociações pré-mercado depois da divulgação dos resultados do terceiro trimestre acima do esperado.

A Bloomberg News realizou uma pesquisa com 65 economistas e os resultados divulgados nesta manhã mostram expectativas de expansão da economia dos EUA em 1,8% em 2022, 0,5% em 2023 e 1,4% em 2024. As expectativas para o PIB nos próximos dois trimestres tiveram queda, com estimativas para o CPI de 2022 e 2023 acima do que mostrou a última pesquisa. O relatório estima 65% de chance de uma recessão acontecer nos próximos 12 meses.

O resultado da pesquisa Empire State sobre as condições gerais de negócios chegou a uma leitura de +4,5 para novembro, acima de -9,1 no mês passado e bem acima da estimativa média do mercado de -6,0. Foi a primeira expansão em quatro meses (leitura acima de zero indica expansão). No entanto, a leitura do Fed de NY para a atividade econômica nos próximos seis meses caiu cerca de quatro pontos, para -6,1, a segunda pior leitura futura desde 2001.

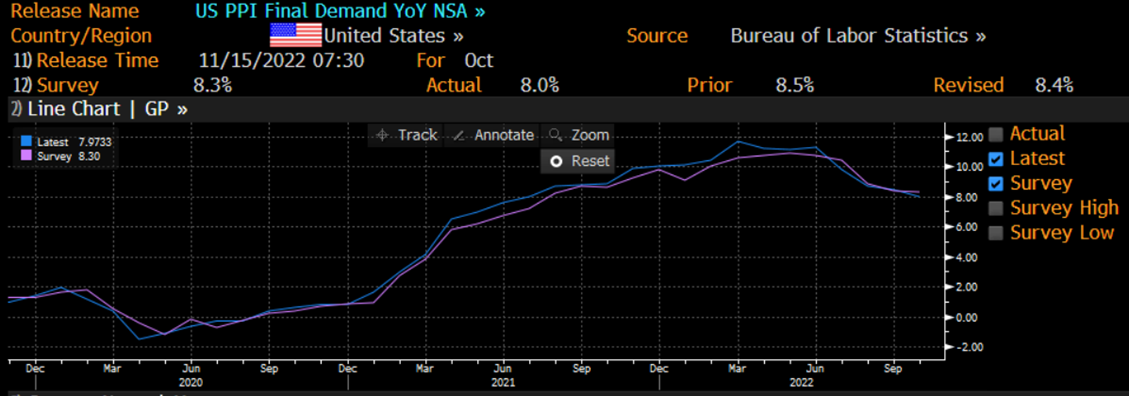

A grande divulgação econômica desta manhã foi o Índice de Preços ao Produtor norte-americano (PPI) de outubro, que avançou apenas 0,2% em relação a setembro e 8,0% em relação a outubro do ano passado. O primeiro número ficou estável no comparativo mensal e abaixo das expectativas de alta de +0,4%, enquanto, no comparativo anual, o número ficou abaixo de 8,4% no mês anterior e da estimativa dos analistas de que atingiria 8,3%. Os dados do CPI para outubro também ficaram abaixo do esperado.

O dólar americano negocia em queda esta manhã com os dados otimistas sobre a inflação e uma perspectiva melhor para a economia da China. Os mercados de ações chineses avançaram durante a noite após alguns ajustes de política e melhor cooperação entre a China e os EUA depois que os presidentes Biden e Xi realizaram uma longa reunião ontem. As commodities não têm tirado vantagem da queda do dólar na sessão de hoje. O trigo tem liderado a queda, já que a maior parte do mercado parece concordar que o acordo de exportação de grãos do Mar Negro continuará além do prazo de 19 de novembro e as exportações (relativamente) baratas da Ucrânia continuarão a aumentar a cada mês, minando outros fornecedores globais. O milho, o trigo e a soja dos EUA estão sobreprecificados em comparação com o resto do mundo. A China tem comprado a soja que precisa por enquanto, mas passará para o produto brasileiro assim que puder. As vendas de outras safras permanecem baixas. A neve registrada nos EUA esta semana ajudará o trigo em algumas áreas, além de contribuir com o reabastecimento do sistema fluvial. Contudo, as notícias fundamentais provavelmente permanecerão escassas para os mercados de grãos no futuro próximo, principalmente para os bulls.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights