As ações dos EUA têm oscilado esta semana e os futuros do Dow Jones indicam leve alta na manhã de hoje. Os medos de uma continuidade da postura contracionista (hawkish) por parte do Fed entre os participantes do mercado tem aumentado no final desta semana, com os representantes da autoridade monetária reiterando a necessidade de controlar a inflação com aumentos contínuos das taxas de juros daqui para frente. Os dados de inflação mostraram que os EUA poderiam estar lentamente começando a virar a página nessa frente, mas o Fed não deseja parar os aumentos abaixo da meta necessária para as taxa de juros, disposto a exagerar nos aumentos e recuar mais tarde, se for necessário. Os lucros trimestrais de alguns grandes varejistas de roupas esta manhã têm impulsionado as ações, indicando uma demanda contínua e sólida do consumidor em meio a uma economia em desaceleração. Os números de vendas de imóveis serão divulgados ainda hoje e serão observados de perto uma vez que o setor tem sido impactado pelo aumento nas taxas e preocupações com a economia.

O índice de referência Refinitiv/CoreCommodity CRB tem se aproximado de seu nível mais baixo para o mês de novembro hoje, liderado pelo petróleo WTI, componente importante, que negocia em seu nível mais baixo desde setembro, perto da marca de USD 80 por barril esta manhã. As preocupações diminuíram com a extensão do acordo de exportação de grãos do Mar Negro por parte da Rússia, enquanto a China continua a registrar um aumento nos casos de Covid-19 e pode desacelerar as importações de petróleo de alguns exportadores. Uma desaceleração econômica geral, tanto doméstica quanto global, parece iminente conforme os bancos centrais aumentam as taxas de juros para combater a inflação – isso eleva a preocupação relacionada à demanda por petróleo em todo o mundo. A demanda por petróleo dos EUA continua forte e os estoques estão apertados, após um consumo de 5,4 milhões de barris acima do esperado relatado pelo DOE nesta semana. A produção doméstica se manteve estável esta semana, mas os níveis de produção continuam bem abaixo dos níveis recordes pré-pandemia, apesar de terem se recuperado de forma lenta na maior parte dos últimos dois anos civis.

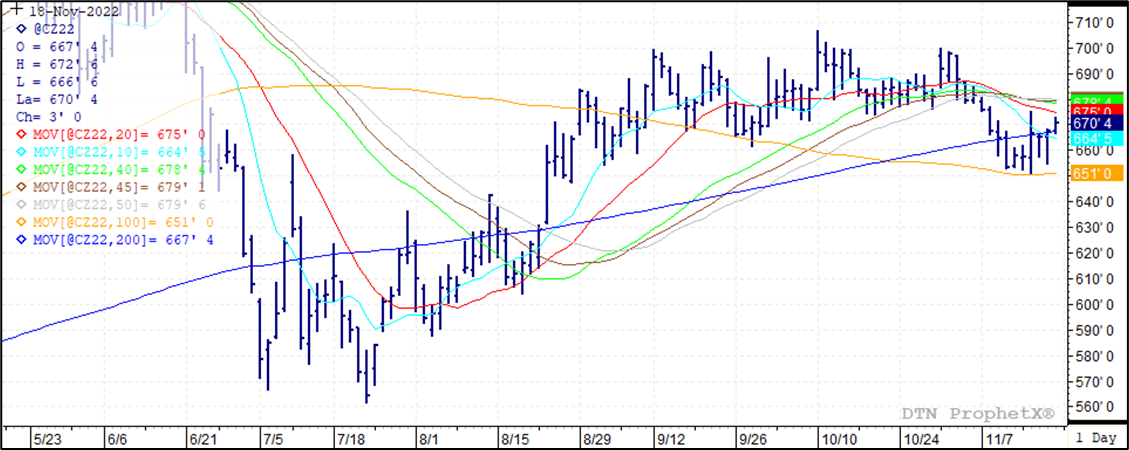

O contrato de milho dezembro na CBOT tem começado a se aproximar do primeiro dia de notificação e vencimento, mas ainda mantém uma participação significativa (junto com o contrato de março), tanto em termos de volume no complexo de milho quanto nos grãos em geral. O CZ2 continua parecendo estar prestes a registrar um grande aumento nos gráficos, mas ainda não o fez. Ele registrou boa recuperação ontem, após a melhora nas vendas de exportação, e têm construído sobre esses ganhos hoje através da média móvel de 200 dias. A média móvel de 100 dias permanece como uma linha de base, perto da marca psicológica de USD 6,50/bushel, mas, por enquanto, o CZ está tecnicamente “travado”. Isso ainda é melhor do que o que acontece nos mercados de soja e trigo, que atingiram mínimas para o mês e outono ontem, respectivamente. Com o acordo de exportação de grãos do Mar Negro assinado e o inverno se instalando em todo o Meio-Oeste, é possível que a próxima semana, mais curta em razão do feriado de Ação de Graças nos EUA, seja um período de negociações mais lentas. As notícias fundamentais do mercado de grãos geralmente são escassas com o final da colheita norte-americana e sem alterações de produção por parte do USDA até janeiro.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights