- Produção mundial 2022/23 estimada acima do consumo;

- Combate à inflação pode gerar recessão;

- Possibilidade de recorde de produção no Brasil;

- Dólar soja na Argentina;

- Covid-19 em alta na China.

- Preocupações com o clima para a safra 2022/23 da América do Sul;

- Relaxamento das medidas anti Covid na China;

- Plantio da soja atrasado na Argentina, devido ao clima;

- Perspectivas de aumento do esmagamento de soja nos EUA nos próximos anos;

- Aumento da mistura obrigatória de biodiesel no Brasil em 2023.

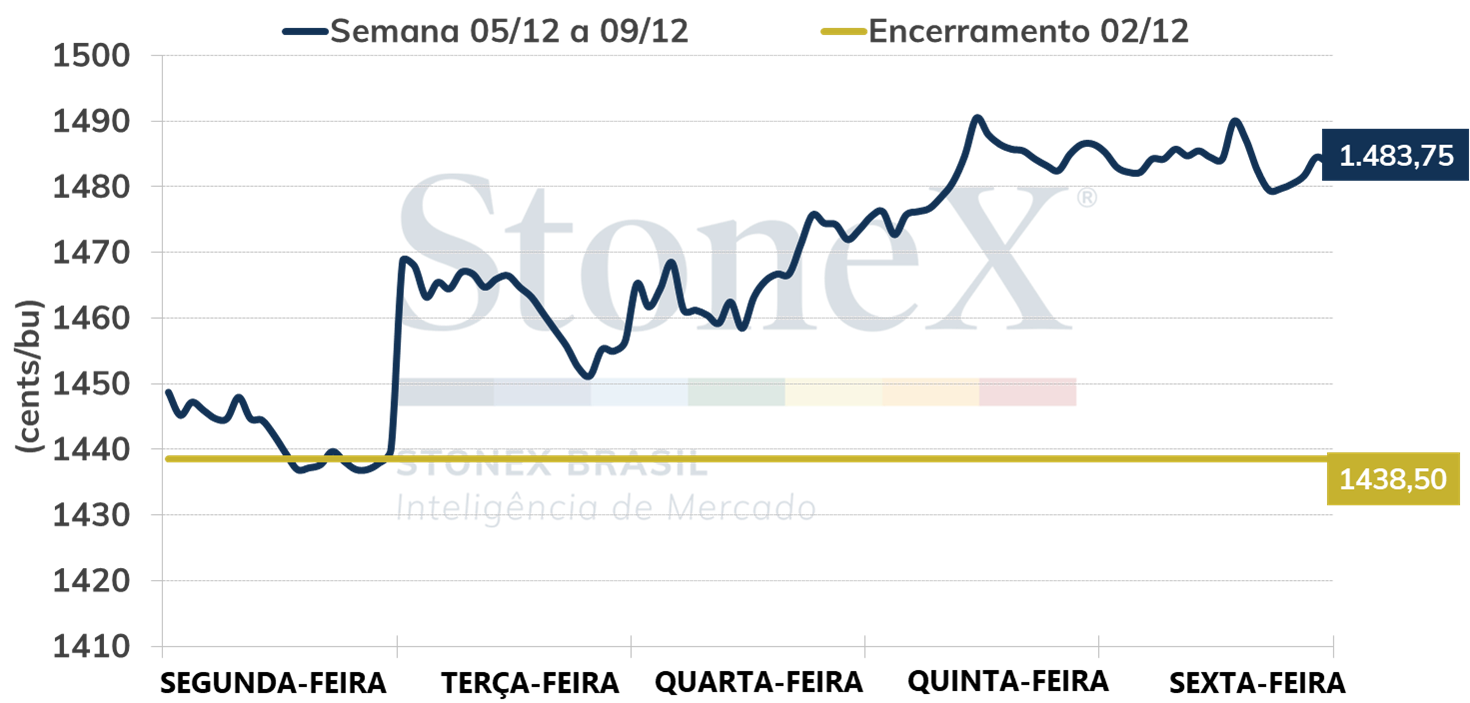

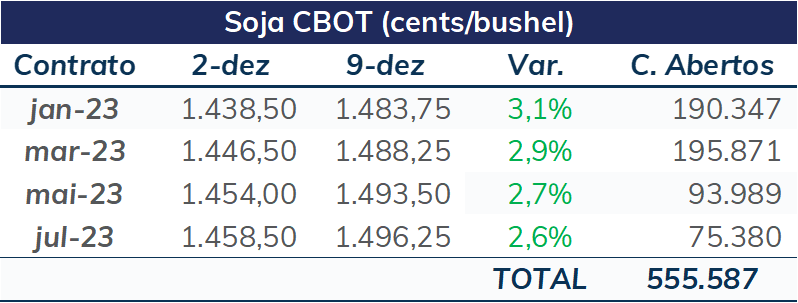

A tendência de alta predominou para as cotações da soja em Chicago, com o vencimento para janeiro encerrando a sexta-feira (dia 9) em 1483,75 cents por bushel.

A semana foi marcada pela divulgação de dados de oferta e demanda, com Levantamento de safra da Conab e o Relatório de Oferta e Demanda do USDA (WASDE, na sigla em inglês).

A Conab trouxe a estimativa da produção brasileira de soja 22/23 em 153,48 milhões de toneladas, queda marginal frente ao número do mês passado, que estava em 153,54 milhões. Esse pequeno ajuste foi condicionado pela revisão da produtividade, uma vez que a área plantada foi elevada para 43,41 milhões de hectares.

A Companhia ressaltou que as perspectivas se mantêm, no geral, positivas, mesmo com questões climáticas em praticamente todos os estados produtores. No Mato Grosso, por exemplo, houve replantio em algumas áreas pontuais, devido ao estresse hídrico. Em Goiás, algumas regiões registraram até 25 dias sem chuvas, o que resultou em suspensão do plantio. Assim, os atrasos em relação ao ano passado, não somente em Mato Grosso e Goiás, têm sido uma tendência, como resultado de irregularidades climáticas. Esses atrasos não tendem a impactar negativamente as lavouras, caso os volumes de chuvas consigam garantir o bom desenvolvimento das plantas. A preocupação maior acaba sendo a janela de cultivo da safrinha no começo de 2023.

Intraday semanal - janeiro/23 (CME)

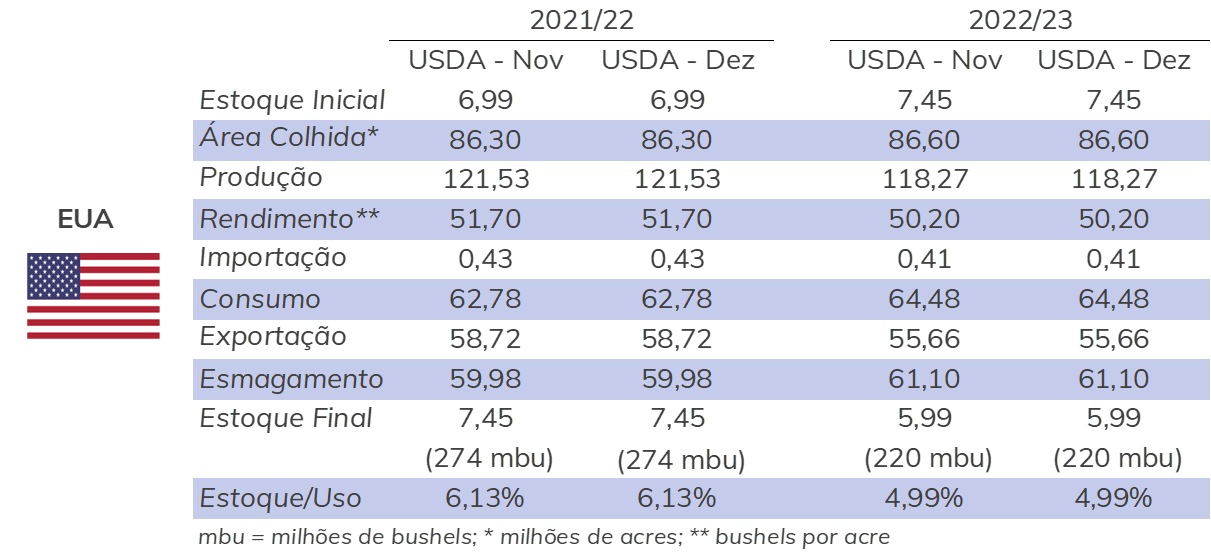

Já para o relatório do USDA, não se esperavam grandes ajustes nos números de oferta e demanda, uma vez que a divulgação de dezembro geralmente não traz maiores surpresas. Essa perspectiva foi confirmada, com os balanços dos EUA para as safras 21/22 e 22/23 ficando estáveis frente ao relatório de novembro.

A produção de Brasil e Argentina também não foi ajustada, destacando o aumento das exportações argentinas 22/23 em meio milhão de toneladas, para 7,7 milhões. Apesar de o país focar suas exportações no farelo e no óleo, o câmbio mais favorável para o complexo (dólar soja) tende a incentivar as exportações do grão também.

Pelo lado da demanda, não houve ajustes dos números chineses, com a perspectiva de importação do país no ciclo 22/23 mantida em 98 milhões de toneladas.

Balanço de O&D - EUA (milhões de toneladas)

Por outro lado, destaca-se que as importações chinesas de soja encerraram novembro em 7,35 milhões de toneladas, abaixo das expectativas do mercado que esperava em um número mais próximo de 9 milhões, uma vez que o preço do farelo no país atingiu níveis recordes, diante de estoques mais baixos. De qualquer maneira, para dezembro, as apostas são de volumes aquecidos de importação, antes do período do Ano Novo Lunar, que ocorrerá em janeiro de 2023.

Ainda sobre o comércio externo de soja, as inspeções de exportação dos EUA na semana encerrada em 01/12 ficaram em 1,7 milhão de toneladas, nível mais baixo que na semana anterior e do que em 2021. No acumulado, foram inspecionadas para embarque 21,1 milhões de toneladas de soja, contra 23,8 milhões nessa mesma época do ano passado.

As vendas de exportação do país, nessa mesma semana encerrada em 01/12, surpreenderam, alcançando 1,7 milhão de toneladas de soja 22/23, quando as expectativas do mercado iam de 600 mil a 1,2 milhão. No acumulado, foram negociadas 38,87 milhões de toneladas, contra 38,74 no mesmo período de 2021.

Voltando para a América do Sul, as preocupações com a safra argentina continuam centrais. Segundo a Bolsa de Buenos Aires, até a quarta-feira (dia 7), foram semeados 37,1% da área de soja estimada para o país, de 16,7 milhões de hectares, um atraso de 19,1 pontos percentuais frente ao mesmo período um ano atrás. A falta de umidade superficial no centro-norte de Santa Fé e no centro de Ente Rios é o que mais traz mais preocupação considerando a janela de plantio. Destaca-se também que, nas áreas produtoras mais ao norte do país, a falta de chuvas aliada a temperaturas elevadas pode atrasar a semeadura, prevista para começar ainda em dezembro.

Apesar de ainda não estarem sendo divulgados cortes de produção para o país, essa possibilidade tem ganhado cada vez mais força, o que impacta o equilíbrio do balanço mundial de oferta e demanda, mesmo considerado uma produção brasileira acima de 150 milhões de toneladas.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights