- Possível melhora nas condições das lavouras do trigo de inverno dos EUA;

- Aversão ao risco e pressão pelo lado financeiro da economia global;

- Safra recorde da Rússia.

- Novos ataques russos ao território ucraniano;

- Expectativa de redução na produção de trigo ucraniano 2023;

- Maior demanda do trigo soft francês;

- Ritmo lento de inspeções nos Estados Unidos e Mar Negro.

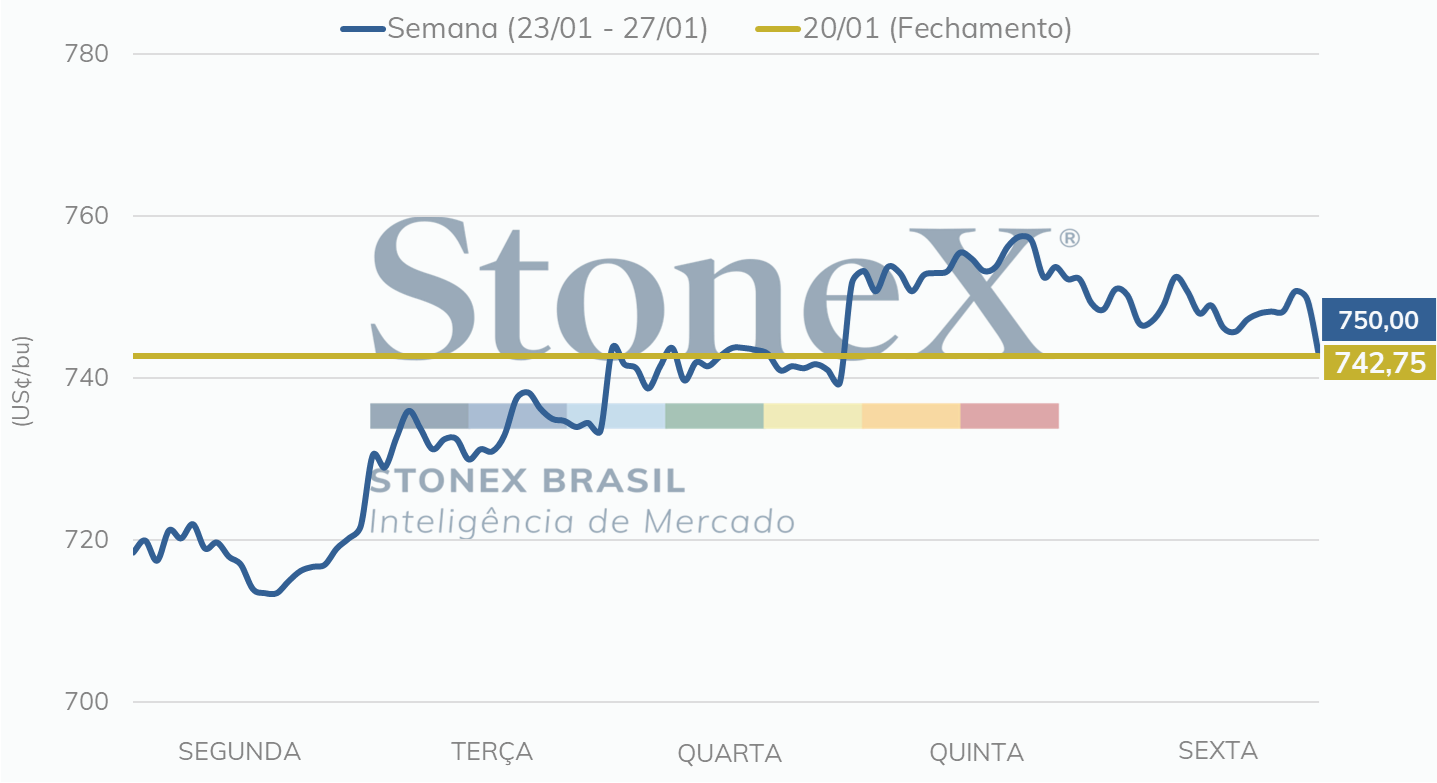

O mercado futuro de trigo teve uma semana movimentada entre os dias 23 e 27 de janeiro, apesar da variação de sexta contra sexta de apenas 1%. Novos ataques russos ao território ucraniano e possível melhora nas condições da safra de inverno dos Estados Unidos foram o foco do mercado.

Intraday | Preço para o contrato de março/23– Chicago (USD cents/bushel)

As inspeções de exportação dos EUA seguem em ritmo lento, com cerca de 350 mil toneladas registradas na semana encerrada no dia 19. O volume acumulado anual está 500 mil toneladas abaixo do alcançado para o mesmo período de 2021. A ampliação do déficit de inspeções no comparativo anual ainda indica a baixa demanda de exportação, com preços do trigo dos EUA pouco competitivos.

As lavouras de trigo de inverno dos Estados Unidos passam por um período de neve e chuvas que poderá ajudar a melhorar a classificação de condições da safra que atualmente está com baixa umidade.

O movimento dos preços do trigo foi fortemente influenciado pelas notícias do Mar Negro durante a quinta e sexta-feira. A Associação de Grãos da Ucrânia (UGA) anunciou que projeta uma safra que não deve ultrapassar os 16 milhões de toneladas em 2023, uma queda de aproximadamente 25% em relação a safra anterior. Tal projeção gera preocupações pelo lado do balanço global, em que players devem se reposicionar para garantir seus suprimentos.

Além disso, a nova rodada de ataques ao território da Ucrânia renova as incertezas sobre a continuidade do Acordo Iniciativa de Grãos que garante o fluxo de exportações ucranianas. A retaliação russa ocorreu após a Alemanha e os EUA anunciarem o envio de tanques para a Ucrânia.

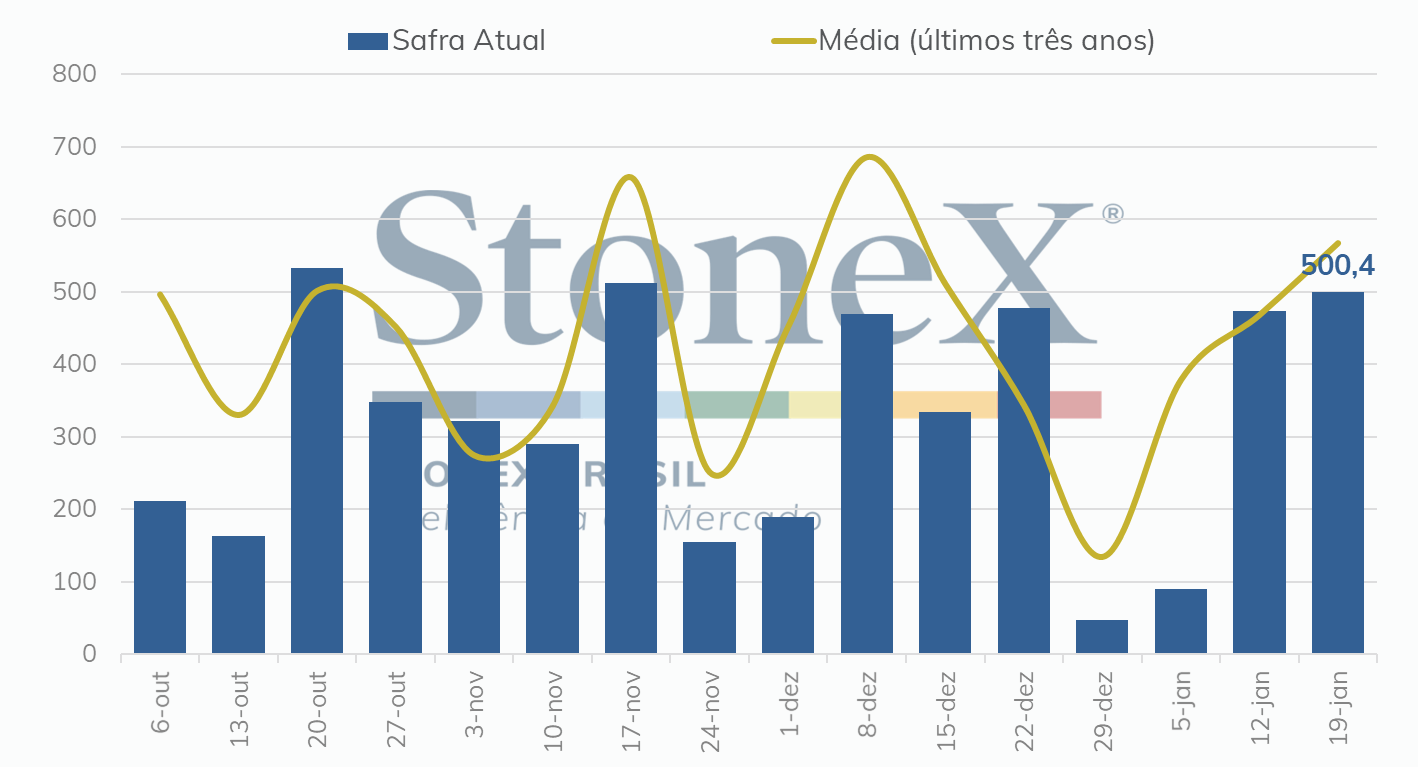

Antes dos novos dados de vendas dos Estados Unidos, o mercado já se posicionava otimista com o volume de exportações que seria anunciado no relatório, com estimativas variando entre 150 e 500 mil toneladas.

Ao final, foram negociadas 500 mil toneladas, dentro do esperado. Apesar de ser um volume inferior ao registrado no ano passado (677 mil toneladas), o volume semanal trouxe ânimo para o mercado, dado que vem após semanas de ritmo lento para as exportações dos Estados Unidos.

Vendas de Exportação Semanais - EUA (mil toneladas)

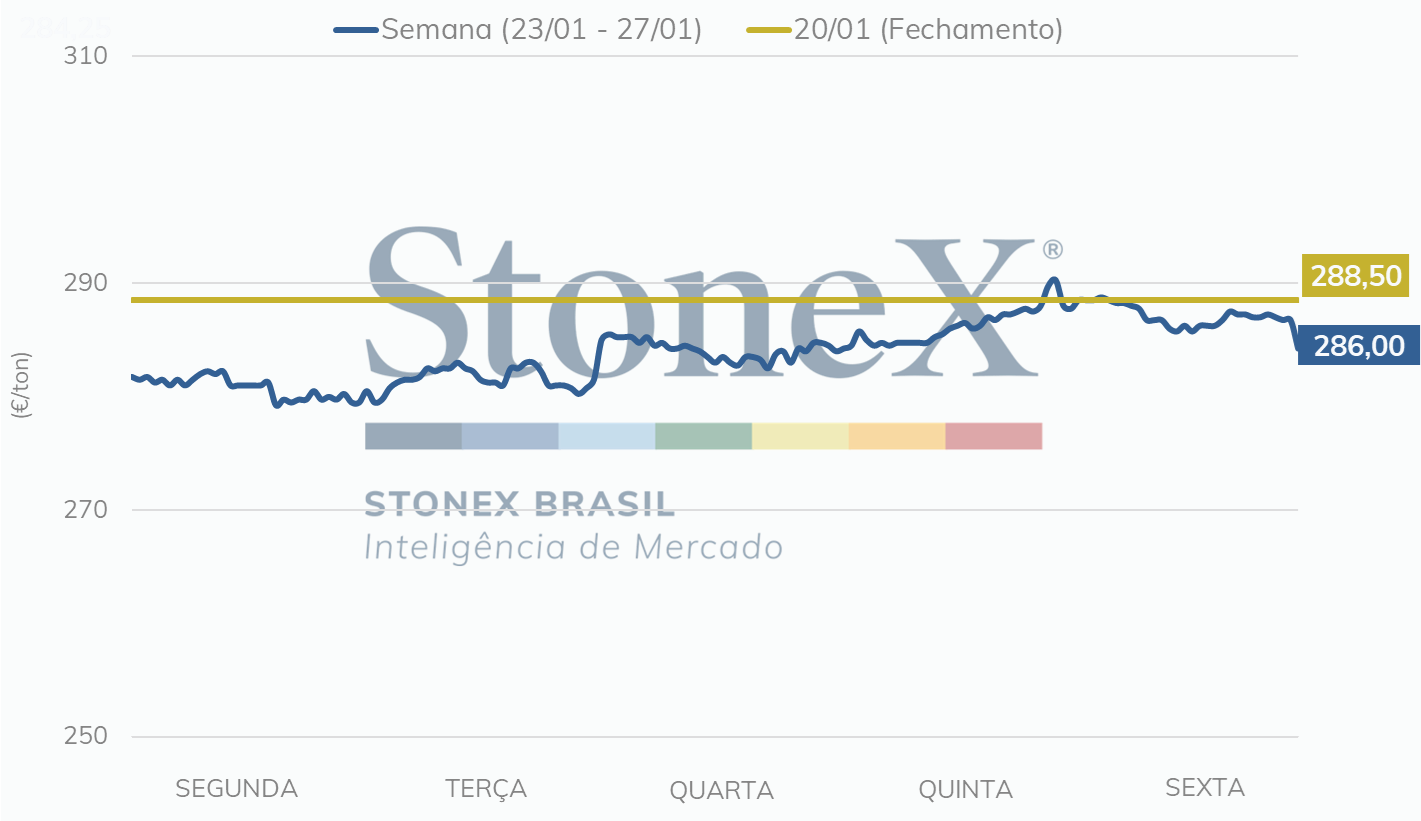

Os dados semanais de exportação da Comissão Europeia foram atualizados, contemplando a 30ª semana para a safra 22/23. Até o dia 22 de janeiro, as exportações do trigo soft atingiram 18,14 milhões de toneladas, um avanço de 6,1% em relação ao mesmo período do ano anterior.

O volume da semana passada sofreu revisão, de 17,67 milhões de toneladas para 17,89 milhões de toneladas. Assim, no período de 1 semana, as exportações do trigo soft avançaram cerca de 242,3 mil toneladas.

A França permaneceu sendo a principal origem dos embarques, com 7,6 milhões de toneladas, seguida por Romênia (2,078 milhões de toneladas) e Alemanha (2,077 milhões de toneladas). Marrocos seguiu sendo o principal destino, com 2,6 milhões de toneladas, seguido por Argélia (2,3 milhões) e Egito (1,6 milhões).

Para o trigo duro, as exportações foram de 457,9 mil toneladas, volume 22,8% maior em relação ao ciclo 21/22 (373 mil toneladas).

Adicionalmente, a Comissão Europeia também divulgou o boletim MARS, responsável por analisar a condição das lavouras da região. O órgão afirma que as temperaturas mais elevadas do que o comum – observadas no sul e leste da França, sul e oeste da Ucrânia, entre outras regiões – e o “vai e vem” de temperaturas extremas podem ser preocupantes, contudo, ainda assim grande parte das colheitas de inverno estão em bom estado.

Intraday | Preço contínuo – Paris (EUR/tonelada)

De acordo com o Ministério da Agricultura da Rússia, o cultivo das safras de inverno atingiu, aproximadamente, 17,7 milhões de hectares, contra os 18,4 milhões de hectares observados em 2022. Do total plantado, o órgão afirma que 94% obtiveram condição entre boa e satisfatória.

O Serviço de Estatísticas da Rússia (Rosstat) indicou que as vendas de trigo por organizações agrícolas chegaram a 45,2 milhões de toneladas em 2022, sendo um avanço de 12,5% em relação a 2021 (40,2 milhões de toneladas).

A Argélia parece ocupar cada vez mais a posição de importante demandante do trigo russo. A União de Grãos da Rússia espera que 40% do trigo do país seja destinado à Argélia. De acordo com a Sovecon, a Rússia comercializou cerca de 1,1 milhão de toneladas do seu trigo para a Argélia este ano até agora.

Para a Ucrânia, as exportações semanais de grãos atingiram 989 mil toneladas, com o trigo responsável por 40,5%, com 401 mil toneladas. Para o ciclo total, as exportações de trigo estão em 9,2 milhões de toneladas, volume 45% menor em relação ao ano anterior.

Em relação à política monetária do país, o Banco Central ucraniano afirmou que a taxa de juros permanecerá em 25% por conta da alta inflação. A expectativa é que os preços desacelerem no final de 2023.

As inspeções permanecem lentas, com este mês de janeiro apresentando uma média de 2,5 navios inspecionados por dia. O cenário é de mais de 120 navios aguardando pelas inspeções russas.

Preço FOB – contínuo (USD/tonelada)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights