O Dow Jones Industrials interrompeu uma sequência de seis dias de ganhos ontem, e deve cair ainda mais hoje, conforme o Fed inicia sua reunião de política monetária de fevereiro que será seguida de uma declaração oficial. Espera-se que o FOMC aumente a taxa básica de juros dos EUA em 25 pontos base, de uma faixa-alvo de 4,25% a 4,50% para 4,50% a 4,75%. A autoridade monetária havia aumentado as taxas em 50 pontos base na sua reunião anterior em dezembro, que seguiu quatro aumentos consecutivos de 75 pontos base antes disso. A próxima reunião está programada para 21-22 de março; os planos futuros serão o ponto mais importante para o mercado, uma vez que eles assumem que este aumento de 25 pontos base acontecerá, mas a linguagem da declaração do Fed e as palavras de Powell na coletiva de imprensa a seguir serão acompanhadas de perto.

O índice de custo do emprego nos EUA divulgado pelo Bureau of Labor Statistics para o quarto trimestre aumentou um ponto percentual, em linha com a expectativa média do mercado de +1,1% e +1,2% no terceiro trimestre; o índice é uma medida ampla dos salários e benefícios dos trabalhadores norte-americanos e mostrou que os custos trabalhistas aumentaram por seis trimestres consecutivos, uma sequência recorde desde 1996. Mesmo ficando um pouco abaixo da estimativa e abaixo do último trimestre, isso ainda indica uma inflação salarial um pouco quente demais do ponto de vista do Fed, que provavelmente manterá as taxas mais altas por mais tempo. As medidas de inflação salarial têm moderado de modo geral, mas continuam muito elevadas para serem coerentes com as metas do Federal Reserve. Muito mais dados econômicos serão divulgados ainda esta manhã, incluindo o índice de preços de casas da FHFA, o PMI de Chicago e uma leitura do sentimento do consumidor. Isso dará uma luz ao mercado enquanto esperam os resultados da reunião do Fed.

O petróleo WTI inverteu o curso na sexta-feira passada e caminha para uma terceira sessão consecutiva de derrotas hoje, ponderada por um dólar dos EUA sendo impulsionado pela ação do Banco Central, e antes da reunião da OPEP amanhã, que deverá manter a produção dos principais players globais de petróleo inalterada. É provável que os fluxos petrolíferos russos aumentem também no início de fevereiro, apesar das sanções ocidentais. No longo prazo, os traders e analistas estão mais otimistas em relação às perspectivas para o preço do petróleo à medida que a economia da China se recupera.

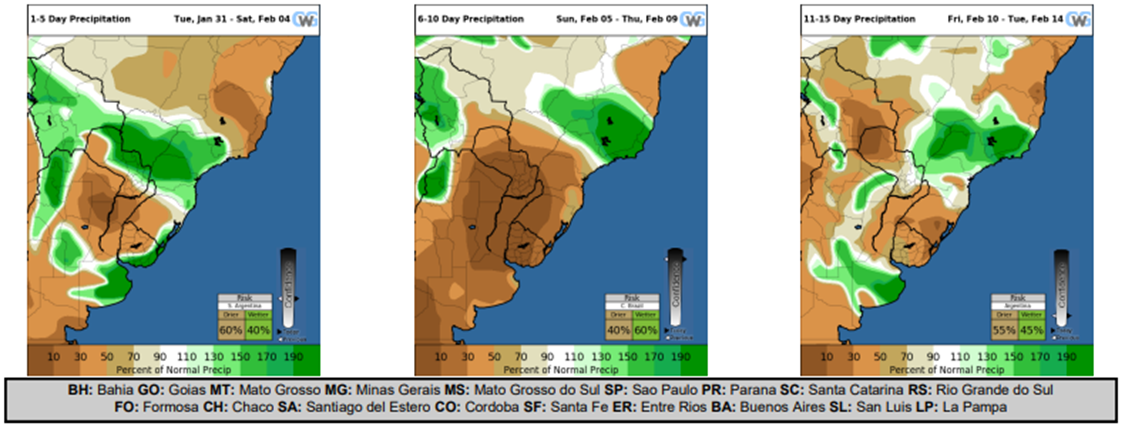

Os grãos e oleaginosas realizam lucros esta manhã, depois de uma alta liderada pelo complexo de soja nas últimas sessões. O clima permanece em foco durante este período de poucas notícias fundamentais, com muita munição disponível para os bears e bulls em termos de clima no Hemisfério Ocidental. As perspectivas para o trigo de inverno nos EUA são melhores (mas ainda difíceis) graças a uma precipitação recente, enquanto na América do Sul, a diferença é gritante entre um Brasil úmido e uma Argentina seca. O clima úmido no Brasil tem suas vantagens e desvantagens. As vantagens são as excelentes condições para safras recordes, e as desvantagens são os atrasos na colheita de soja e, consequentemente, o plantio de milho.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights