O Fed está em foco hoje conforme o mercado aguarda ansiosamente sua decisão de política monetária, embora seja quase unanimemente a expectativa de aumento de 25 pontos base na taxa básica de juros. São os comentários do presidente do banco central, Jerome Powell, durante a coletiva de imprensa que provavelmente terão mais peso. Os investidores acreditam que haverá uma pausa nos aumentos das taxas após a próxima reunião, com outro aumento de 0,25% sendo provável em março, mas o Fed indicou que os aumentos continuarão até que a inflação esteja sob controle. A inflação salarial ainda não foi domada, apesar de muitos indicadores positivos. Os futuros do mercado de ações indicam uma consolidação após os ganhos de ontem, iniciando o mês de forma mais calma após encerrarem janeiro mais fortes. Os resultados das empresas e os indicadores econômicos permanecem, na sua maioria, fortes.

O índice de pedidos de hipotecas da Mortgage Bankers Association dos EUA teve queda de 9,0% no comparativo semanal, contra +7,0% na semana anterior, registrando sua queda mais acentuada em um mês. Os pedidos de refinanciamento de hipotecas também diminuíram na semana. A taxa média de hipoteca fixa de 30 anos caiu para 6,19%, a menor desde 9 de setembro, o que ajuda a gerar algum otimismo para os construtores que estão entrando no pico do período de compras de primavera, após um aumento no sentimento dos construtores residenciais em janeiro, após quedas em todos os meses de 2022.

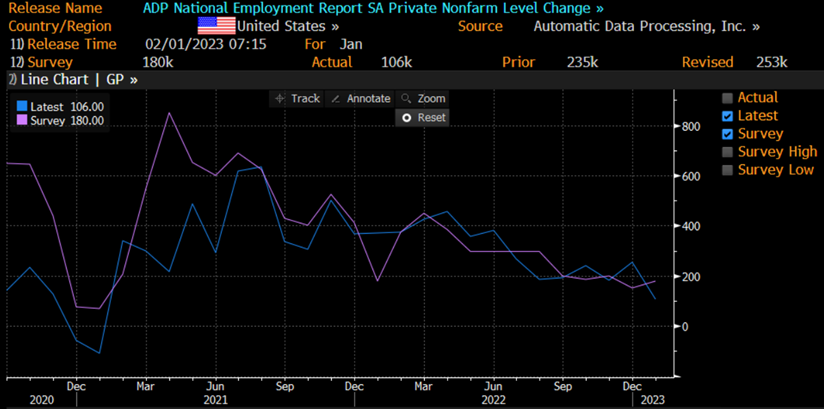

O relatório de empregos da ADP divulgado na manhã de hoje mostrou que os EUA criaram apenas 106 mil postos de trabalho em janeiro, bem abaixo da expectativa de que 180 mil seriam criados, contra 253 em dezembro (embora o número de dezembro tenha sido revisado para cima, de 235 mil). Esse foi o menor aumento mensal em dois anos, em parte atribuído ao mau tempo em grande parte do país. A maior parte do crescimento mensal ocorreu no setor de hospedagem, com 95 mil empregos criados, com perdas acontecendo nos setores de serviços públicos e transporte, bem como na construção. Isso criará um número interessante de folhas de pagamento do governo na manhã de sexta-feira, com o mercado estimando 190 mil, abaixo de 223 mil em dezembro.

O Petróleo WTI atingiu uma baixa de quase três semanas ontem, mas fechou em alta e tem adicionado um pouco mais sobre esses ganhos durante a manhã. O mercado de energia terá muito a processar com o relatório de estoques semanais do DOE, seguido pela decisão do Fed na tarde de hoje, e uma reunião da OPEP. Espera-se que a OPEP cumpra suas metas de produção atuais com as quais concordou em novembro, mas a produção de janeiro chegou a 920.000 barris por dia abaixo desse número, após um déficit de 780 mil bpd em dezembro. Um pequeno declínio nos estoques de petróleo dos EUA é esperado do relatório do DOE hoje, após cinco aumentos consecutivos nas últimas semanas, com alguns sendo bem expressivos.

Os grãos começaram o mês de forma mista, com os mercados registrando um início lento e com apenas o relatório de O&D de fevereiro do USDA no radar daqui uma semana, sem muito mais em termos de fundamentos. As projeções de longo prazo do USDA para o setor agrícola foram divulgadas no final do mês, e devem ser divulgadas novamente apenas em novembro. O mês inicia com o foco, principalmente, no clima e nas perspectivas para a produção da América do Sul, com o fluxo das exportações de soja dos EUA para a China começando a desacelerar, com o país asiático se inclinando para o sul conforme a colheita brasileira avança.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights