- Produção mundial 2022/23 estimada acima do consumo;

- Combate à inflação pode gerar recessão;

- Possibilidade de recorde absoluto de produção no Brasil;

- Covid-19 em alta na China e sinas de desaceleração econômica.

- Preocupações com o clima para a safra 2022/23 da América do Sul, já com cortes da produção no Brasil;

- Relaxamento das medidas anti Covid na China;

- Perdas de safra na Argentina, devido ao clima;

- Possibilidade de aumento da mistura obrigatória de biodiesel no Brasil, a partir de abril de 2023.

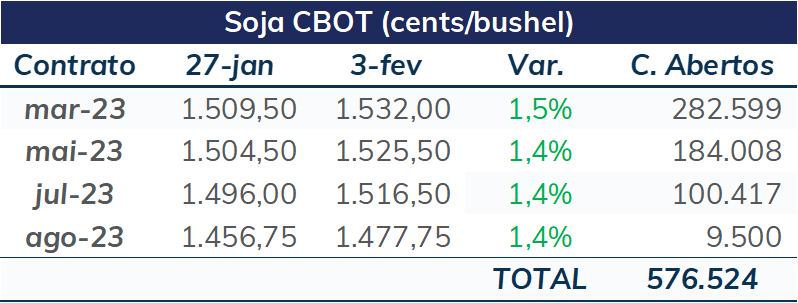

Na semana anterior, a tendência de alta predominou para as cotações da soja em Chicago. O vencimento para março encerrou a sexta-feira (dia 03) em 1532 centos por bushel, alta semanal de 1,5%.

O mercado continua muito focado na safra argentina, diante nos cortes nas estimativas para a produção de soja 22/23, com destaque para o farelo, uma vez que o país é o principal exportador mundial. Com uma safra menor de soja, as dúvidas sobre a quantidade de grão que será esmagada e consequentemente exportada pela Argentina aumentam. Em anos de perda safra, é esperada uma queda das exportações da soja em grão, cujos volumes já são menos significativos, e um direcionamento de uma proporção maior da oferta para o processamento. Mesmo assim, dependendo do tamanho da safra do país os volumes esmagados podem cair impactando a disponibilidade dos subprodutos. Nesses casos, de uma oferta mais restrita de farelo e óleo da Argentina, destaca-se que o Brasil teria capacidade de aumentar o esmagamento de soja, uma vez que conta com cerca de 25% de capacidade ociosa atualmente. Confirmando-se uma safra acima de 150 milhões de toneladas por aqui, o espaço para uma alta do processamento da soja, sem uma grande competição com as exportações, aumenta.

Na última quarta-feira (dia 01), a StoneX atualizou seus números para a safra brasileira 22/23 e voltou a elevar a expectativa para a produção de soja, que subiu para 154,2 milhões de toneladas, a despeito das preocupações com o clima seco no Sul do país, lembrando da influência do La Niña pelo terceiro ano consecutivo.

Houve mais um corte da produção gaúcha, agora estimada em 19 milhões de toneladas, mais de 2 milhões a menos que o divulgado no começo de janeiro, mas outros estados estão mostrando resultados excelentes no início da colheita. Com isso, houve aumento da produtividade esperada no Sudeste, Centro-Oeste, Norte e Nordeste, compensando a queda no Sul, além de uma revisão da área plantada em alguns estados.

Intraday semanal - março/23 (CME)

De qualquer forma, é importante ressaltar que o clima em fevereiro vai continuar sendo muito importante para o Rio Grande do Sul, uma vez que o ciclo da soja no estado é mais tardio, situação que também ocorre na Argentina.

Como ressaltado, as estimativas de produção de soja argentina já vêm caindo, mas parte importante das lavouras do país ainda está passando por fases reprodutivas de desenvolvimento, com o clima podendo trazer impactos importantes nas próximas semanas e meses.

De acordo com o último relatório da Bolsa de Buenos Aires, referente à quarta-feira (dia 01), o plantio da área de 16,2 milhões de hectares de soja na Argentina foi finalizado.

As chuvas recentes que ocorreram no país contribuíram para uma melhora das condições hídricas em várias regiões, com 47% da área nacional estando classificada em situação hídrica ótima/adequada, um avanço de 10 p.p. no comparativo semanal. As condições das lavouras em geral também registraram uma melhora no período, com 12% da safra em situação boa/excelente. Mesmo assim, no ano passado, as condições eram bem mais favoráveis, com 38% da safra nessa classificação. Destaca-se, ainda, que atualmente 46% das lavouras encontram-se em condições ruins/muito ruins.

Diante desse cenário, a Bolsa de Buenos Aires mantém sua estimativa para a safra de soja 22/23 em 41 milhões de toneladas, destacando que a falta de umidade em dezembro e na primeira metade de janeiro afetou as lavouras que foram plantadas logo no início da temporada e que estavam entrando em seus períodos críticos. Além disso, mesmo com as chuvas registradas nas últimas semanas, há áreas que ainda preocupam, com destaque para o sul de Santa Fé e o centro-leste de Entre Rios, com a ocorrência de mais precipitações sendo necessária.

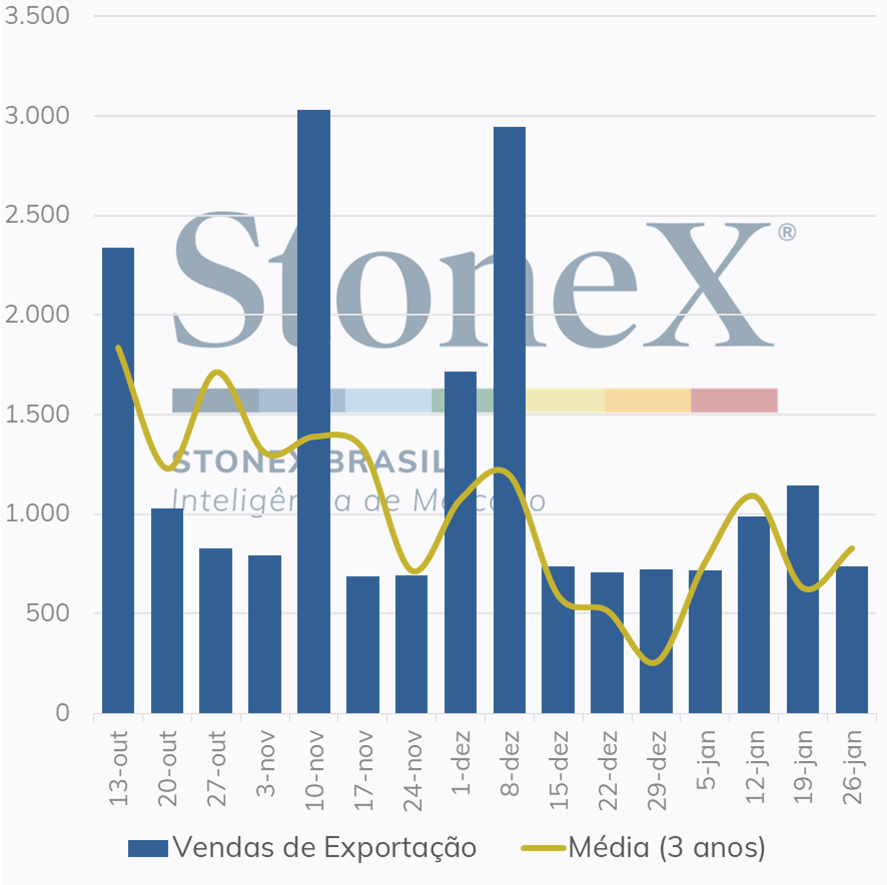

Nos EUA, as vendas de exportação na semana encerrada em 26/01 alcançaram 736 mil toneladas, volume mais próximo do piso das estimativas, que iam de 700 mil a 1,3 milhão de toneladas. Por outro lado, no acumulado, as vendas da safra 22/23 alcançam 47,3 milhões de toneladas, 2,1 milhões acima do registrado nessa mesma época de 2022, e com o ritmo mais acelerado que o necessário para se atingir a estimativa anual de exportações dos EUA. As compras chinesas estão 3,6 milhões acima do ano passado, compensando as negociações mais baixas, em 1,5 milhão de toneladas, com outros destinos.

Contudo, é preciso acompanhar os embarques dessa soja dos EUA. Na semana encerrada em 26/01, foram inspecionadas 1,86 milhão de toneladas, nível em linha com a semana anterior, levando o acumulado para 36 milhões de toneladas, pouco abaixo do registado no ano passado, em 36,45 milhões. As próximas semanas de embarques e vendas dos EUA devem ser acompanhadas de perto, uma vez que a safra mais atrasada no Brasil, com a colheita tendo atingido 9,6% na última sexta-feira (dia 06), abaixo dos 17,7% um ano atrás, dá um fôlego final à janela de exportações norte-americana.

Vendas semanais de exportação - EUA (mil toneladas)

Essa semana que começa vai ser de divulgações importantes para o mercado de grãos, com a atualização do Relatório de Oferta e Demanda do USDA (WASDE, na sigla em inglês) e do Levantamento de Safra da Conab, ambos na quarta-feira (dia 08). O relatório do USDA de fevereiro geralmente não traz maiores surpresas, com a média das expectativas do mercado apostando em uma estabilidade dos estoques finais dos EUA na safra 22/23. Já para a Argentina, espera-se mais um corte da produção de soja nesta temporada, uma vez que o último número do USDA está consideravelmente acima de outras estimativas, em 44,5 milhões de toneladas.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights