O Dow Jones Industriais deve registrar a quarta sessão consecutiva de perdas hoje. As ações são negociadas com cautela no aguardo do discurso do presidente do Federal Reserve, Jerome Powell, no Clube Econômico de Washington. Os traders querem ver se Powell oferecerá mais clareza sobre as observações da semana passada após a reunião de fevereiro. O Presidente do Fed de Minneapolis disse esta manhã que a inflação não foi arrefecida o suficiente para "declarar vitória", uma posição em linha com o resto do comitê e os formuladores de políticas em geral. Os indicadores econômicos continuam fortes, mas isso inclui um mercado de trabalho quente, o que significa que a inflação salarial continuará a ser o principal problema…

A balança comercial dos EUA para dezembro chegou perto das expectativas do mercado, em USD -67,4 bilhões, em comparação com a estimativa média de USD -68,5 bilhões, mas abaixo dos USD -61,0 bilhões em novembro. As importações aumentaram levemente no comparativo mensal, com as exportações em leve queda. O déficit comercial com a China aumentou de USD -21,3 bilhões para USD -23,5 bilhões em dezembro, enquanto as exportações de petróleo para todos os destinos caíram de 4,03 milhões de barris por dia em novembro para 3,84 milhões de bpd em dezembro.

As compras de barganha continuam, com o contrato de março do WTI em alta de mais de um dólar por barril esta manhã, apesar do dólar mais alto e de um declínio subsequente nos valores das commodities em geral nos últimos tempos. As perspectivas são de forte recuperação econômica na China, impulsionando o aumento global da demanda por petróleo, enquanto as operações em um terminal de exportação de petróleo turco permanecem interrompidas esta semana após o grande terremoto. Centenas de contêineres estão em chamas esta manhã no porto turco de Iskenderun, interrompendo as atividades e desviando as operações do local.

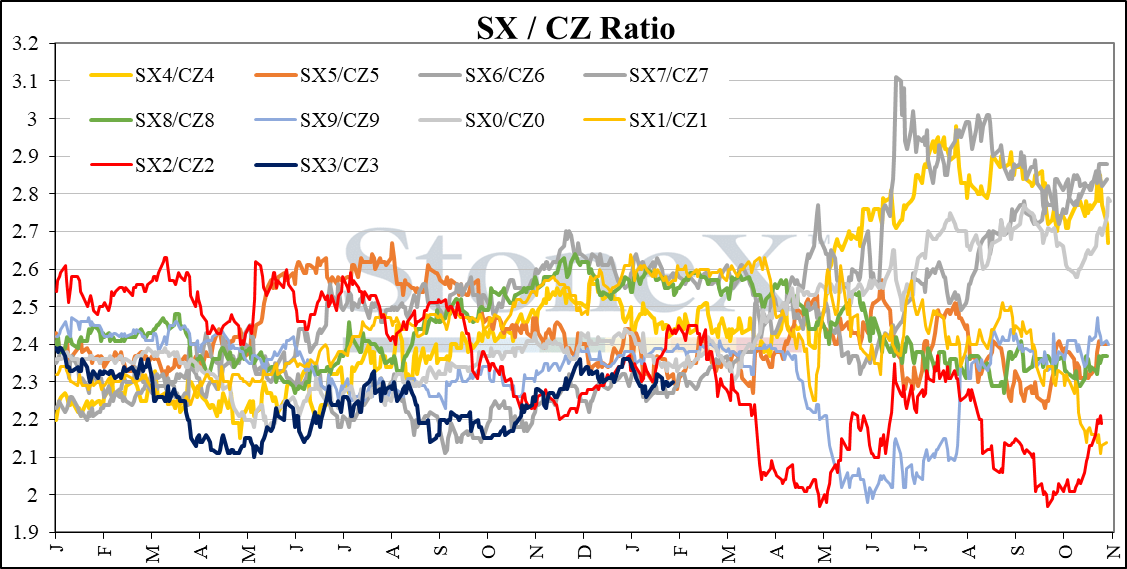

O relatório de O&D do USDA de fevereiro será divulgado amanhã e este relatório não costuma trazer grandes surpresas – um pequeno pontinho no horizonte sombrio do inverno antes de o mercado mudar toda a sua atenção para a temporada de plantio dos EUA até os relatórios de área e estoques de 31 de março. As expectativas são de estoques de passagem estáveis ou em alta, com o milho sendo o mais provável de registrar um aumento dos estoques este mês, graças ao atraso nas exportações e as estatísticas sobre o uso de etanol. Além disso, os valores de milho e soja das safras novas estão fortes em 2023, mas a relação entre a soja novembro e o milho dezembro (SX/CZ) ainda permanece perto do piso de seu nível usual neste momento do ano; os produtores dos EUA estarão ansiosos para plantar milho a USD 6/bushel com os preços dos fertilizantes mais baixos agora. Por enquanto, os mercados de grãos negociam de forma mista antes do relatório de amanhã, com a soja em alta devido à demanda mais forte e aos estoques mais apertados, cotada levemente abaixo das máximas deste mês.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights