- Fraco desempenho de vendas de exportação dos EUA;

- Aversão ao risco e pressão pelo lado financeiro da economia global;

- Ofertas vantajosas da Rússia.

- Permanência do alerta de seca nos EUA;

- Expectativa de redução na produção de trigo ucraniano 2023;

- Projeção de menor oferta do trigo ucraniano.

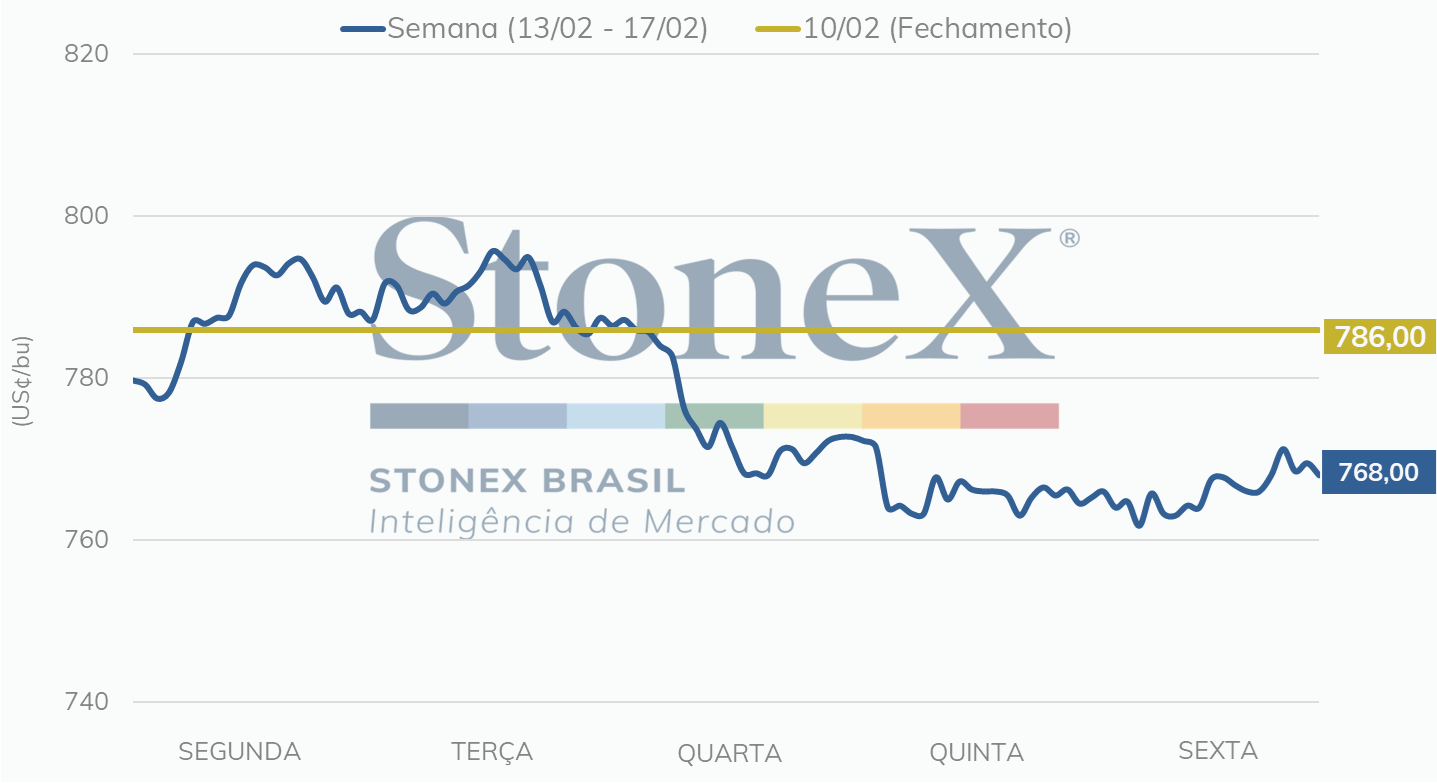

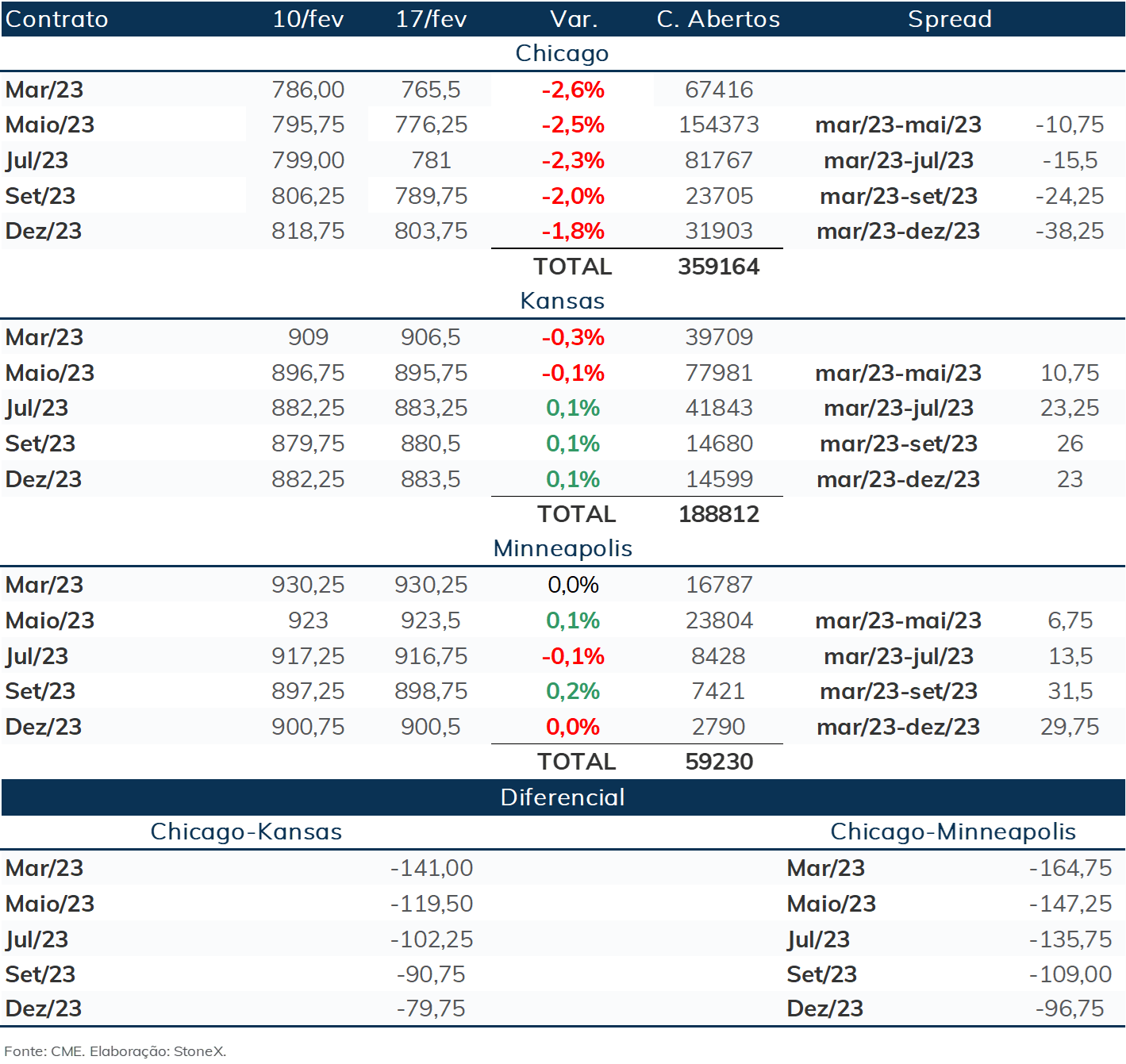

A semana entre os dias 10 e 17 de fevereiro marcam oscilação para os preços do trigo, que pendulam entre incertezas no Mar Negro e baixa competitividade do trigo dos Estados Unidos, além da pressão pelo lado financeiro global. A variação semanal de sexta contra sexta foi de -2,3%, demonstrando o pouco espaço para continuar em patamares maiores de preços.

Intraday | Preço para o contrato de março/23– Chicago (USD cents/bushel)

O ritmo para as inspeções de exportação dos EUA ficou dentro do volume histórico, com 472,3 mil toneladas inspecionadas, de acordo com o USDA. No acumulado do ano comercial, o déficit anual é de 200 mil toneladas, com volume de cerca de 14,3 milhões de toneladas.

A Rússia é foco de atenção mais uma vez e traz volatilidade para o mercado ao demonstrar que pode criar instabilidade a qualquer momento com novos ataques e não renovação do acordo, que deve ser discutido em março. O país utiliza sua importância para o abastecimento de alimentos a nível global como estratégia de guerra, enquanto articula contra as sanções feitas pelos países ocidentais.

Por outro lado, os ganhos são limitados pelo nível de inflação global persistente, aumentando a aversão ao risco e restringindo movimentos mais amplos no mercado futuro.

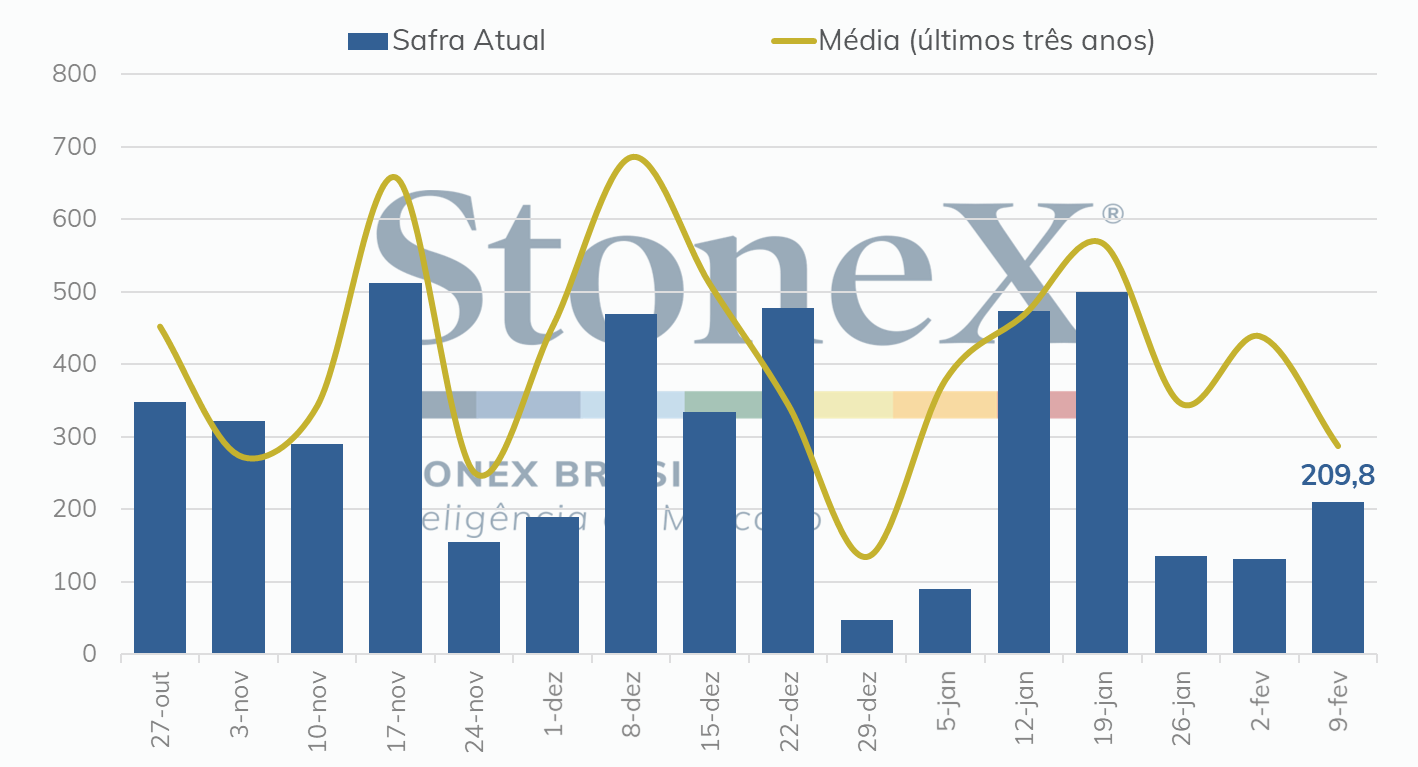

As vendas de exportação dos EUA continuam em linha com o esperado pelo USDA e atingiram volume de 209,80 mil toneladas até a semana encerrada em 9 de fevereiro, de acordo com o USDA. O volume está dentro das expectativas do mercado e foi maior que o registrado na semana anterior, da ordem de 131,40 mil toneladas.

Vendas de Exportação Semanais - EUA (mil toneladas)

Devido à problemas técnicos por parte da Comissão Europeia, o órgão não divulgou os dados referentes às exportações do trigo europeu.

Para a safra francesa, a FranceAgriMer divulgou a atualização das condições referentes ao período de 6 a 12 de fevereiro, marcando a sexta semana do levantamento. Em relação ao trigo soft, foi indicado que 7% em condições suficientes, enquanto 89% da cultura se encontra em condições boas e 4% estão em condições excelentes. Em contraste, o mesmo período do ano passado exibiu condições suficientes, boas e excelentes de, respectivamente 5%, 94% e 1%.

Para o trigo duro, cerca de 7% estão em condições suficientes, 88% boas e 5% excelentes – indicando uma melhora em relação ao mesmo período do ano anterior, quando foi observado cerca de 10% em condições suficientes.

No geral, o mercado europeu repercute o clima de tensão no Mar Negro. Vale destacar que possíveis problemas para a renovação da Iniciativa de Grãos podem impactar diretamente os embarques de trigo na região. Para a próxima semana, a Comissão Europeia divulga o boletim Mars no dia 20 de fevereiro.

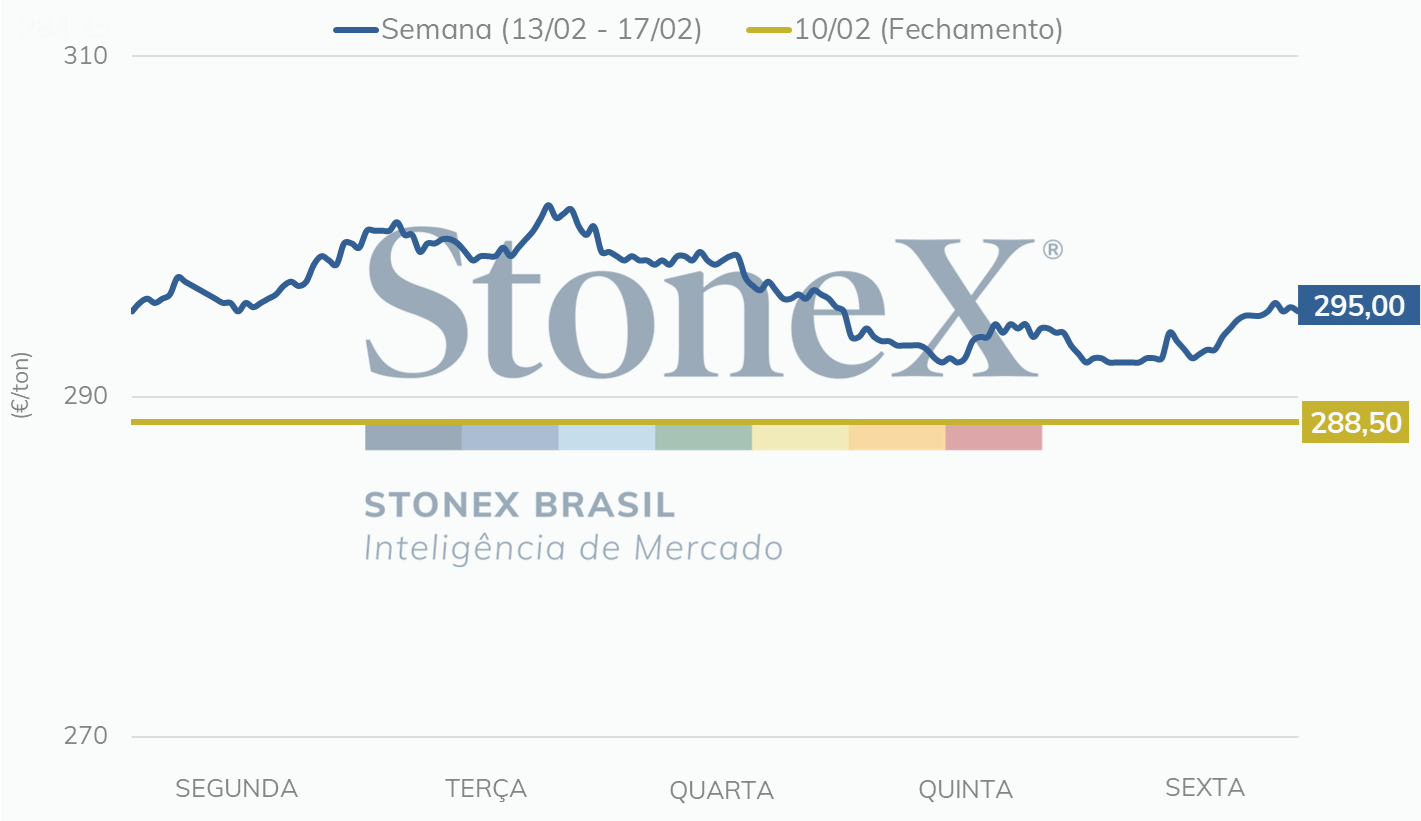

Intraday | Preço contínuo – Paris (EUR/tonelada)

As condições climáticas do Mar Negro impactaram os preços do trigo russo na semana anterior. Com a capacidade de exportação prejudicada, houve uma redução dos carregamentos nos portos, levando à uma menor oferta da commodity. Segundo a consultoria Sovecon, o volume de grãos exportados recuou de 1,02 milhão de toneladas para 660 mil toneladas no período.

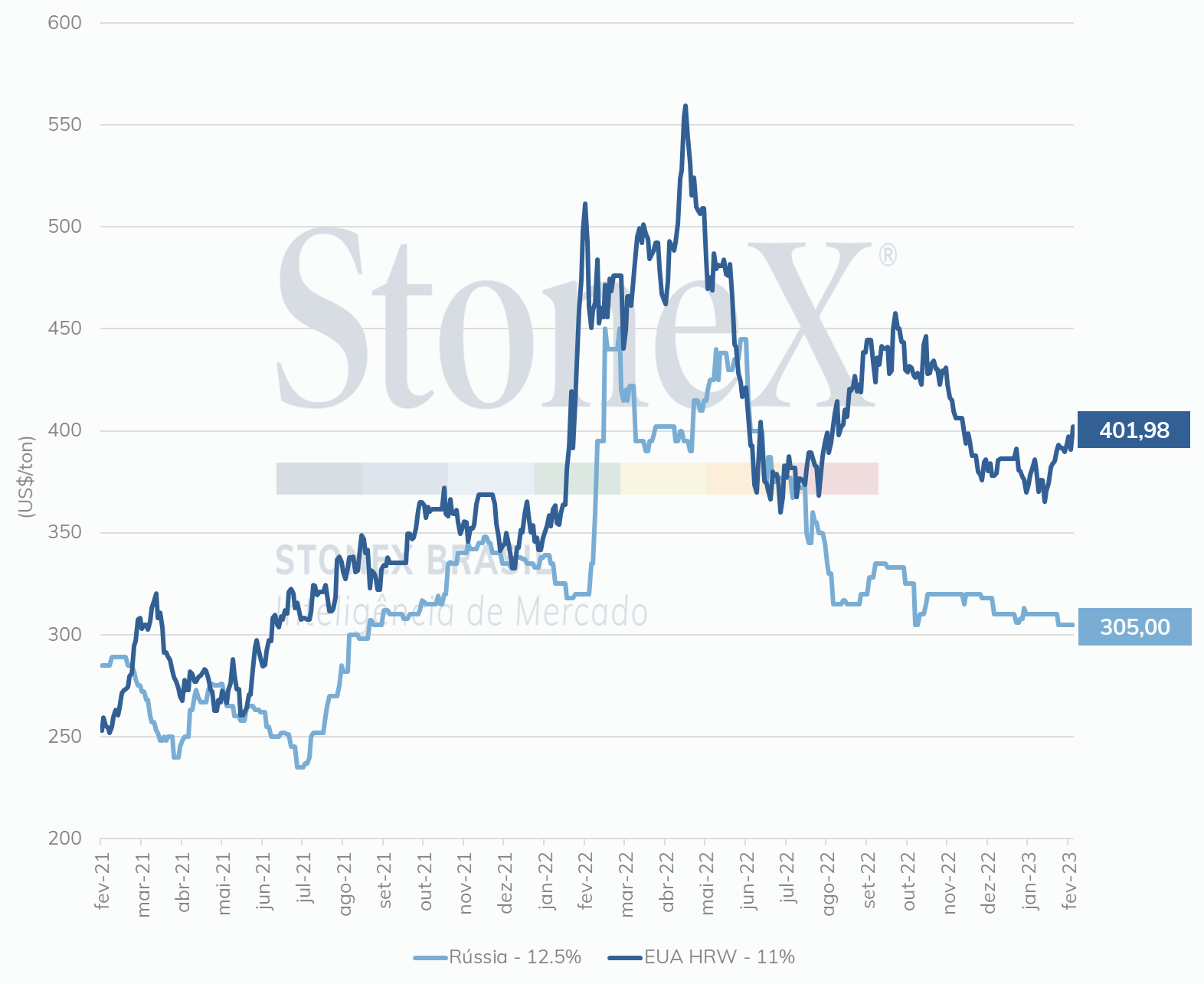

Desse modo, o aperto na oferta influenciou nos preços. De acordo com a consultoria IKAR, o trigo proveniente da Rússia com 12,5% de teor de proteína, na modalidade FOB dos portos do Mar Negro, sofreu elevação de US$ 1 no período em questão.

O Ministério da Agricultura da Rússia elevou o imposto de exportação do trigo. Para o período entre 15 e 21 de fevereiro, o órgão fixou a taxa em 4.653,5 rublos, superior aos 4.496,6 rublos referentes a semana anterior.

Para as exportações de grãos, a Sovecon estima que o volume poderá ser entre 3,4 e 3,9 milhões de toneladas. Isso significa que as exportações desse mês podem ser entre 47% e 69% maior em relação ao exportado em fevereiro de 2022.

O clima geopolítico ganhou mais pressão essa semana, quando a Rússia colocou em dúvida a renovação do Acordo de Grãos do Mar Negro. Segundo as autoridades russas, os bloqueios nos pagamentos, nos seguros e na logística relacionados às exportações do país estão afetando a sua capacidade de comercialização externa. Com isso, o país mostrou descontentamento com tais sanções, e reivindicou a solução dessas questões para que o acordo seja renovado. Vale lembrar que a Iniciativa de Grãos do Mar Negro foi assinada em julho de 2022, permitindo que os grãos ucranianos fossem escoados, sendo renovada em novembro do mesmo ano para mais 4 meses – assim, a decisão para estender ou não tal iniciativa deve ocorrer até março de 2023.

De acordo com o Ministério da Agricultura da Ucrânia, a diminuição da colheita, como também os problemas logísticos influenciados pela guerra com a Rússia, impactaram as exportações de grãos do país. O órgão projeta que o ciclo 2022/23 conta com 29,2 milhões de toneladas exportadas, uma redução de 28,7% em relação à safra passada. Vale destacar que o ciclo 22/23 se encerra em junho.

Além disso, os dados oficiais mostram que, até o dia 13 de fevereiro, o acumulado mensal foi de 2,2 milhões de toneladas, representando um ritmo mais lento comparado ao ano anterior, quando o período já contava com 2,4 milhões de toneladas.

Preço FOB – contínuo (USD/tonelada)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights