- Produção mundial 2022/23 estimada acima do consumo;

- Combate à inflação pode gerar recessão;

- Possibilidade de recorde absoluto de produção no Brasil;

- Sinas de desaceleração econômica na China;

- Fórum Agrícola traz crescimento da produção 23/24 nos EUA.

- Relaxamento das medidas anti Covid na China;

- Perdas consideráveis de safra na Argentina, devido ao clima;

- Balanço dos EUA estimado no Fórum Agrícola não indica folga;

- Possibilidade de aumento da mistura obrigatória de biodiesel no Brasil, a partir de abril de 2023.

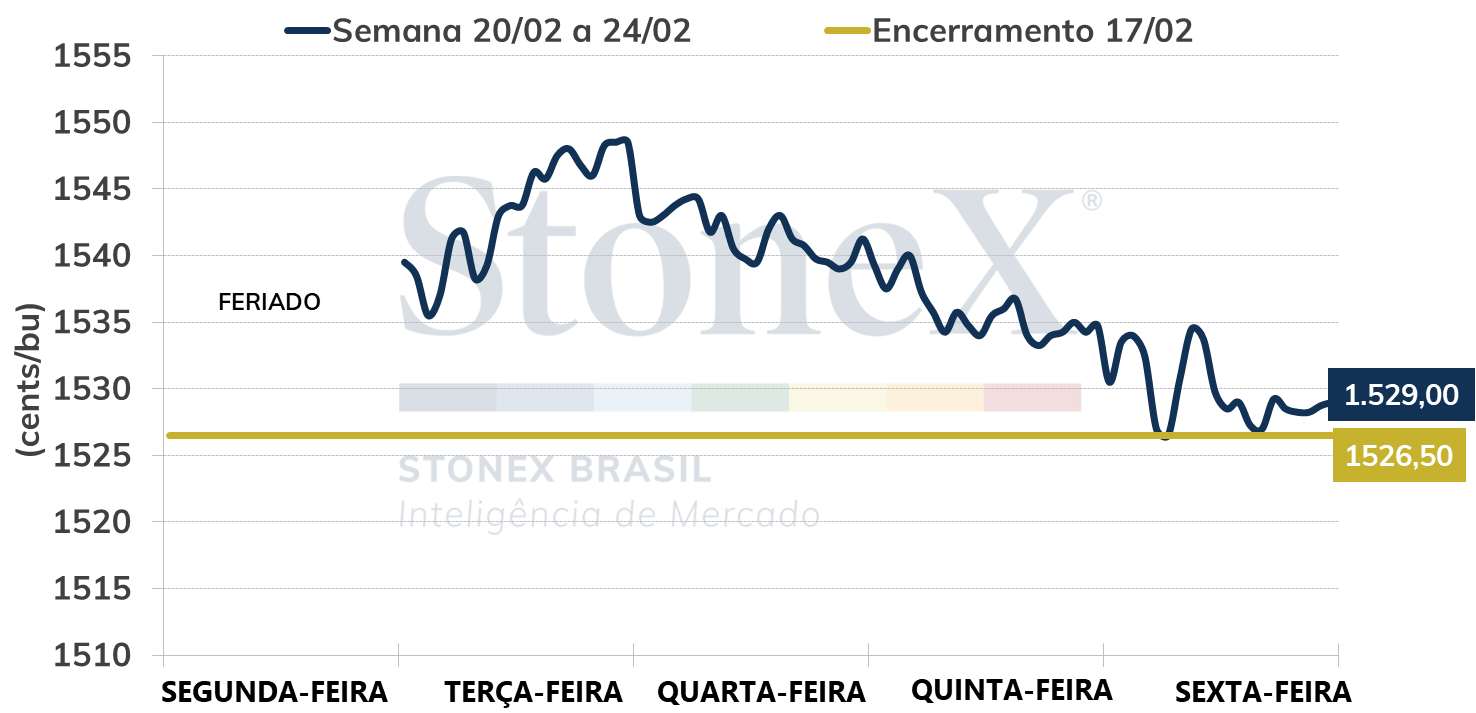

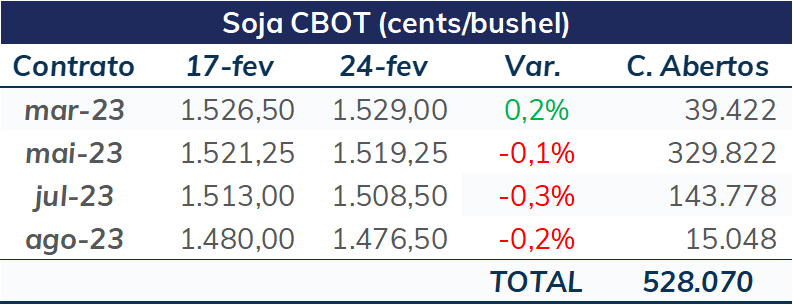

A semana passada foi mais curta em Chicago, devido ao feriado do Dia do Presidente nos EUA, na segunda-feira (dia 20). As cotações da soja começaram o período em alta, mas foram recuando nos pregões seguintes e encerraram a semana praticamente estáveis. O vencimento para março fechou a sexta-feira (24) em 1529 cents por bushel.

A safra Argentina continuou sendo acompanhada de perto, diante do clima adverso, com falta de chuvas, que vem atingindo o país. No final de semana do dia 18/02, foram registradas geadas precoces no país, num período em que não é de ocorrência do fenômeno. Essas geadas afetaram a região oeste da área agrícola argentina, situação que, juntamente com o clima irregular e as temperaturas elevadas, levou a Bolsa de Buenos Aires a promover mais um corte em sua estimativa para a safra de soja 22/23 do país, que caiu para 33,5 milhões de toneladas, 4,5 milhões a menos que o número anterior.

Destaca-se que o tamanho das perdas devido às geadas ainda não pode ser plenamente avaliado, mas principalmente as áreas de San Luis, sul de Córdoba, norte de La Pampa e oeste de Buenos Aires tiveram suas lavouras de plantio mais tardio afetadas.

Outro dado atualizado pela Bolsa de Buenos Aires foi o de condições de lavouras, com o percentual bom/excelente caindo para apenas 3%, 6 p.p. a menos que uma semana antes. Além disso, o percentual de lavouras em condições ruins aumentou para 60%, situação que reforça o cenário de perdas esperadas para a safra de soja do país.

Assim, cada vez mais se consolida da ideia de que a Argentina vai precisar importar quantidades significativas de soja para conseguir esmagar volumes pelo menos próximos do que usualmente é o processamento do país. Com isso, já se espera que a Argentina importe volumes importantes de soja do Brasil. Além do mais, a demanda por farelo e óleo brasileiros também deve ganhar força, ocupando parte do espaço dos produtos argentinos no mercado internacional.

Intraday semanal - março/23 (CME)

No Brasil, destaca-se que a StoneX vai atualizar seus números de safra na próxima quarta-feira (dia 01). A colheita continua atrasada, tendo alcançado 31,5% do total na última sexta-feira (dia 24), mas as perspectivas para o resultado na região central do país, incluindo o estado do Mato Grosso, estão muito positivas. Com isso, as perdas no Rio Grande do Sul devem ser compensadas em sua maior parte, garantido que o resultado nacional seja excelente.

O lado da oferta nos EUA também teve destaque na semana anterior, com a realização do Fórum Agrícola do USDA, trazendo estimativas para a safra 23/24 do país. O USDA manteve a área plantada da oleaginosa estável frente ao ciclo anterior, em 35,4 milhões de hectares, mas com trouxe um leve aumento da área colhida e uma recuperação da produtividade, para 3,5 toneladas por hectares, o que resultaria em um aumento da produção para 122,7 milhões de toneladas. Apesar da perspectiva de uma produção maior, esse resultado não foi tão baixista como o esperado pelo mercado, uma vez que não houve aumento da área plantada.

Além disso, destaca-se que as estimativas para a demanda aumentaram no comparativo anual, tanto consumo interno como exportações.

De qualquer maneira, a produção maior garantiria também aumento dos estoques finais estimados, para 7,9 milhões de toneladas, volume que ainda significa um balanço bastante apertado para o país.

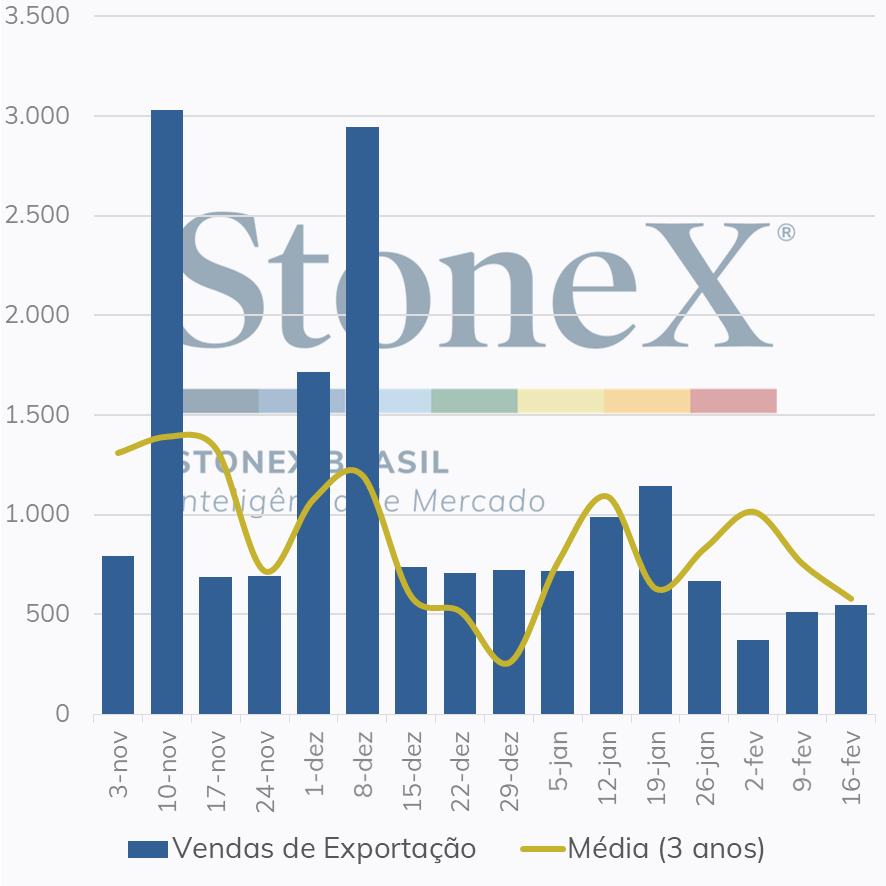

Ainda sobre os EUA, o ritmo de vendas e embarques de soja do ciclo 22/23 continua sendo acompanhados, num momento em que a safra brasileira passará a ocupar o protagonismo das exportações mundiais.

Na semana encerrada em 16/02, as vendas de exportação da safra 22/23 dos EUA alcançaram 544,9 mil toneladas, volume dentro do intervalo das estimativas, que iam de 300 a 850 mil toneladas. O acumulado alcança 48,6 milhões de toneladas, contra 49,3 milhões no mesmo período do ano passado. Desse total, já foram embarcadas 40,8 milhões de toneladas da oleaginosa.

Vendas semanais de exportação - EUA (mil toneladas)

Nessa semana que começa, além das estimativas da StoneX, destaque para os dados de exportação do mês de fevereiro, aqui no Brasil, que também serão divulgados na quarta-feira (dia 01).

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights