- Fraco desempenho de vendas de exportação dos EUA;

- Aversão ao risco e pressão pelo lado financeiro da economia global;

- Ofertas vantajosas da Rússia.

- Permanência do alerta de seca nos EUA;

- Expectativa de redução na produção de trigo ucraniano 2023;

- Projeção de menor oferta do trigo ucraniano.

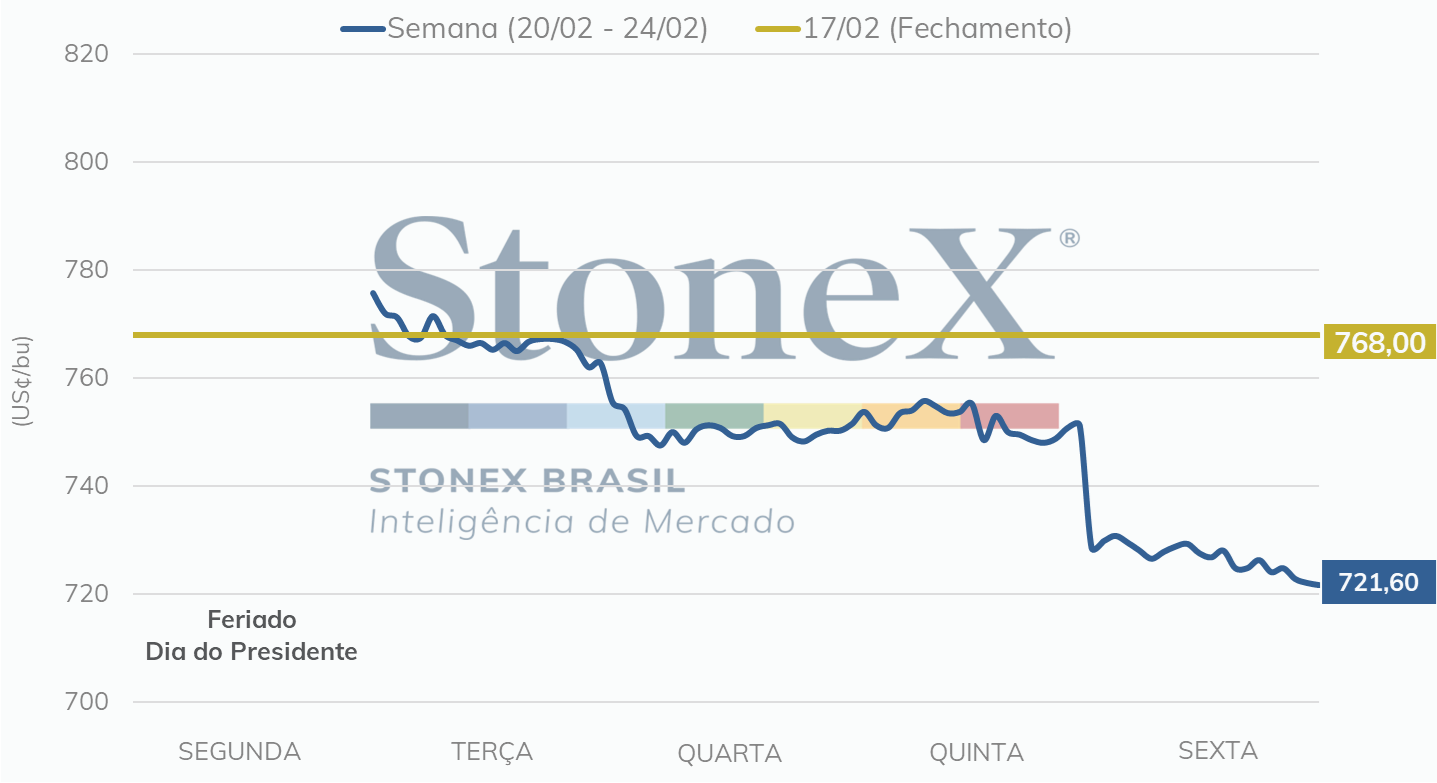

Em uma semana mais curta com movimentos cautelosos nas bolsas internacionais, entre os dias 21 e 24 de fevereiro, os preços do trigo encerraram a variação sexta contra sexta com -6%. O mercado aguarda melhor direcionamento das autoridades internacionais frente ao acordo Iniciativa de Grãos e segue pressionado pelo volume exportável russo e suas ofertas vantajosas no comércio exterior.

Intraday | Preço para o contrato de maio/23– Chicago (USD cents/bushel)

Os dados de inspeções de exportação dos EUA ficaram abaixo do registrado para o mesmo período no ano anterior e não foi suficiente para movimentar os preços na segunda-feira. Foram reportadas 373,4 mil toneladas de trigo, frente a 570,8 mil toneladas na mesma semana do ano passado, de acordo com o USDA. No acumulado do ano comercial, o déficit anual é de cerca de 430 mil toneladas.

Em mais uma semana, o preço do HRW FOB segue elevado em relação ao russo, que vem abrindo espaço para ofertas vantajosas e correspondendo a novos compromissos com licitações internacionais. O Egito abriu leilão para compra de trigo e a Rússia foi a opção mais competitiva por USD 12-24/ton, enquanto o trigo dos EUA negociava a USD 85/ton acima do FOB russo.

Com o final do prazo do Acordo Iniciativa de Grãos se aproximando, o mercado especula a possibilidade de renovação do Acordo e um período futuramente mais estável e previsível, assim reduzindo a volatilidade e patamar elevado para os preços verificado para o trigo em 2022.

O Fórum do Departamento de Agricultura dos Estados Unidos que começou na quinta-feira e se estendeu até sexta, discutiu as Perspectivas Agrícolas de 2023 e recebeu atenção de investidores.

Entretanto, para o caso do trigo, o Fórum do USDA não trouxe grandes abalos para a percepção dos agentes. O relatório indicou que a área estimada para o trigo nos Estados Unidos deve ser de 20,03 milhões de hectares, assim superando a média e o registrado em 2022, de 19,71 e 18,49 milhões de hectares, respectivamente.

Vale destacar a área plantada por estado, dada a relação entre área e abandono devido seca durante o verão e a primavera em vários estados importantes para a produção de trigo HRW nas Planícies.

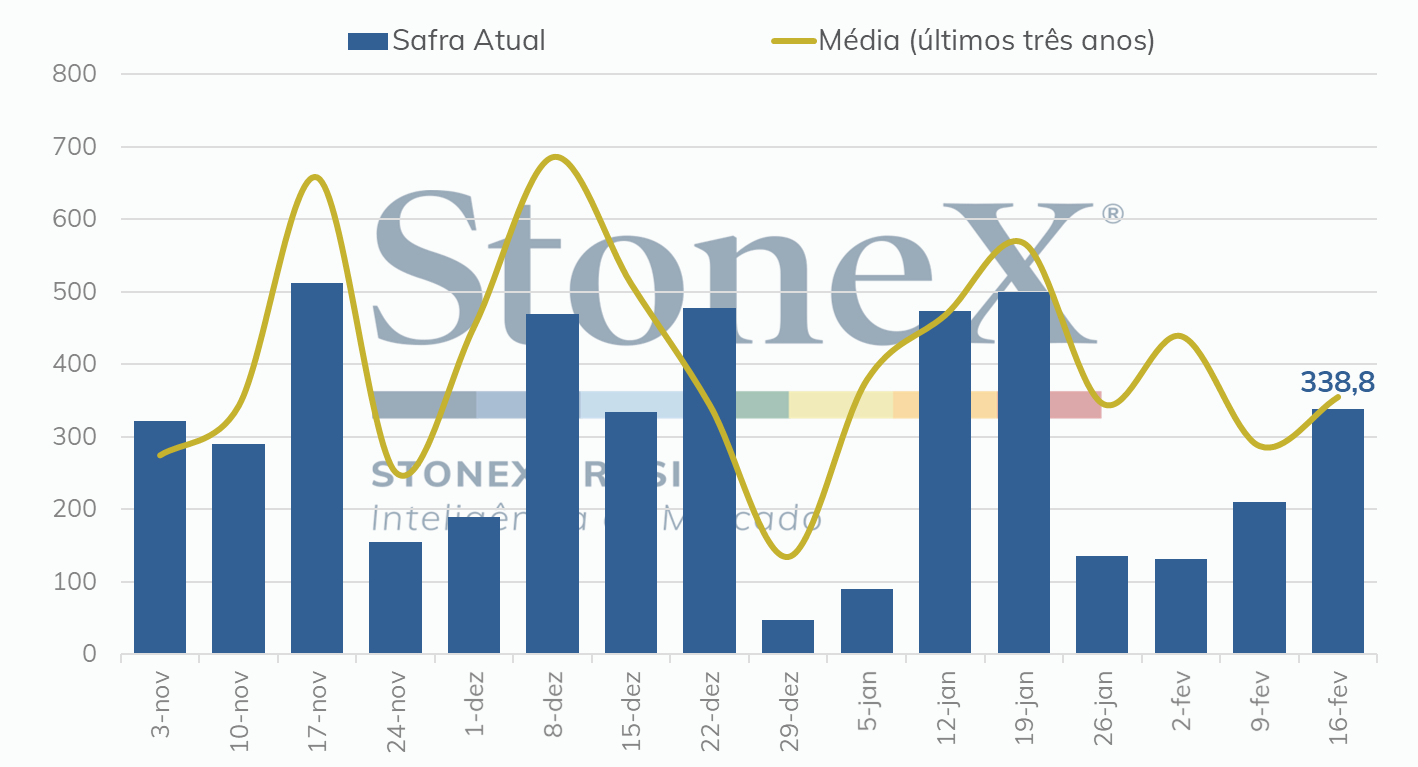

As vendas de exportação dos EUA ficaram aquém das expectativas e atingiram volume de 340 mil toneladas na semana encerrada em 16 de fevereiro. Os compromissos agora tem déficit de 1,1 milhão abaixo do registrado para o mesmo período do ano passado.

Vendas de Exportação Semanais - EUA (mil toneladas)

Na segunda-feira (20), a Comissão Europeia divulgou o Boletim MARS de fevereiro, documento responsável por analisar as condições das lavouras da região. O reporte indicou que a maior parte das regiões agrícolas passou pela mudança de um inverno excepcionalmente mais quente, para um inverno em condições mais normais, o que contribuiu para que as colheitas retomassem sua tolerância à geada, não sendo projetado danos adicionais aos mencionados no boletim de janeiro. Além disso, as recentes previsões meteorológicas sinalizam um baixo risco de geada nas regiões agrícolas da Europa para os próximos dias, algo positivo para o desenvolvimento do cultivo.

Por outro lado, a seca continua preocupando os produtores da região sul europeia. A escassez de chuvas se tornou preocupante no oeste da Turquia, norte da Itália e no centro e sul da Espanha, visto que tais países enfrentam uma baixa armazenagem contínua nos reservatórios de água, o que pode impactar a irrigação das culturas na primavera e no verão.

A FranceAgriMer atualizou as condições da safra francesa no período de 13 a 19 de fevereiro. O sétimo levantamento indicou que 4% do trigo soft se encontra em condições suficientes, 91% em condições boas e 4% em condições excelentes. Tais números são melhores do que os verificados no mesmo período do ano passado, quando as condições suficientes, boas e excelentes estavam em 6%, 92% e 1%, respectivamente.

Em relação ao trigo duro, as condições suficientes, boas e excelentes estão em, respectivamente, 8%, 87% e 5% - resultados melhores do que os 10%, 88% e 2% exibidos no mesmo período de 2022.

A Europa, assim como o mundo no geral, segue sendo influenciada pela tensão à medida que a expiração do Acordo de Grãos do Mar Negro se aproxima.

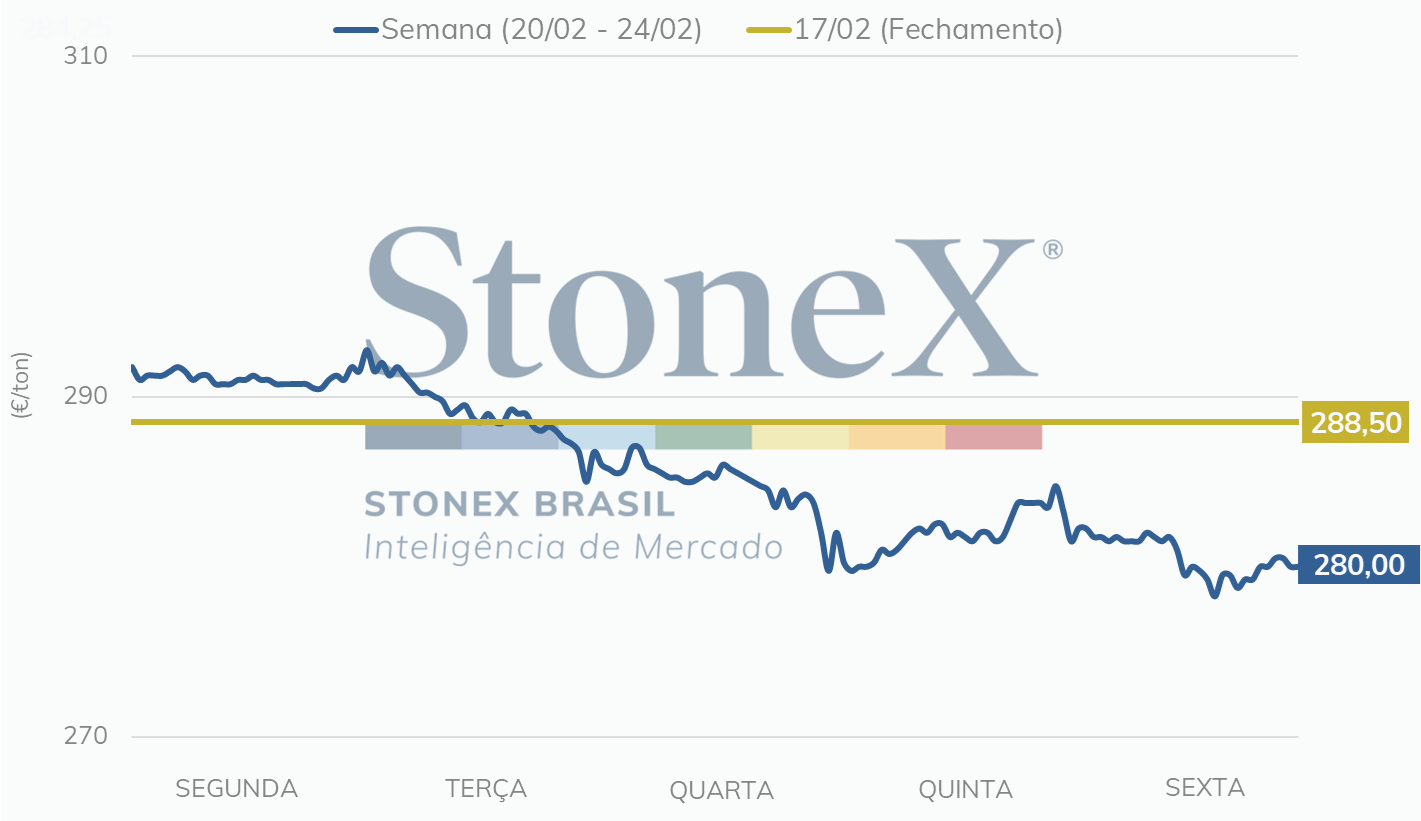

Intraday | Preço contínuo – Paris (EUR/tonelada)

Com o rubro enfrentando uma baixa nos últimos 10 meses, os preços de exportação dos grãos russos apresentam valores competitivos frente a outros exportadores. O presidente da Rússia, Vladimir Putin, acredita que as exportações de grãos do país podem alcançar as 60 milhões de toneladas em 2023.

Enquanto isso, o mercado do país fica atento às condições climáticas, as quais podem afetar o desejo de se obter exportações recordes. Observou-se que as condições climáticas adversas podem ter impactado os embarques russos, o que influenciou na revisão das estimativas da consultoria Sovecon. A nova projeção das exportações de trigo para fevereiro está em 3,4 milhões de toneladas, cerca de 300 mil toneladas a menos em relação ao estimado anteriormente.

Sexta-feira (24) marcou 1 ano desde que a guerra entre a Rússia e a Ucrânia foi iniciada. Sem a certeza de que o Acordo de Grãos será renovado em março, e com a recente aproximação entre China e Rússia, o mercado segue atento às possíveis repercussões que o corredor do Mar Negro ainda pode trazer. Do outro lado, os Estados Unidos seguem apoiando a Ucrânia – neste final de semana, o governo estadunidense alertou que, caso a China forneça armamentos à Rússia, o país sofrerá sérias consequências.

Dados oficiais da Ucrânia indicaram que o volume de grãos ucraniano exportados exibem um atraso em relação ao ano passado. Agora, o total está em, aproximadamente, 30,3 milhões de toneladas, representando um recuo de 29% ante o observado em 2022 (42,5 milhões de toneladas). Do total exportado até agora, o trigo é responsável por 10,8 milhões de toneladas.

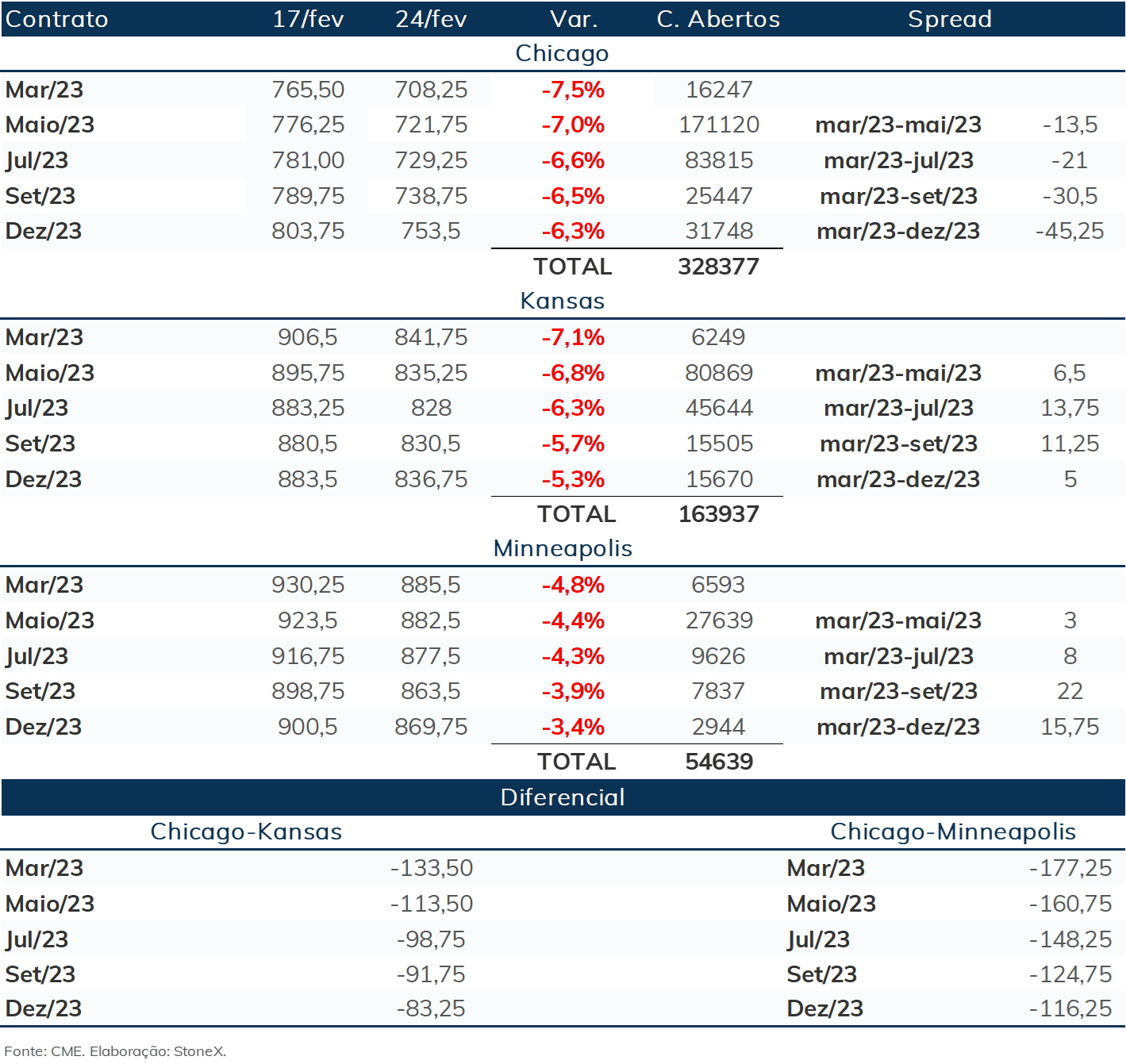

Preço FOB – contínuo (USD/tonelada)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights