As ações avançaram na segunda-feira e tentam se recuperar um pouco mais esta manhã, mas esses pontos positivos foram acompanhados de um fechamento mais fraco ontem e pouco fazem para inverter a tendência geral vista desde meados de fevereiro. As ações chinesas dispararam no mercado noturno e forneceram suporte para as ações em todo o mundo, mas os investidores dos EUA estão presos ao peso de um ambiente de aumento das taxas de juros e de um sentimento de aversão ao risco em geral. O Dow Jones permanece levemente em baixa em 2023, após um fevereiro feio, embora o NASDAQ e o S&P 500 ainda estejam levemente mais elevados.

Na semana encerrada em 24 de fevereiro, os pedidos de hipoteca nos EUA tiveram queda de 5,7% em relação à semana anterior, embora bem acima da leitura anterior de -13,3%, com as compras de casas caindo 5,6% (após uma queda acentuada de 18,1% na semana anterior) e os refinanciamentos caindo 5,5% (após uma perda de 2,2% na semana anterior). Isso deixa o volume absoluto de pedidos em mínimas de 28 anos, 44% abaixo da mesma semana do ano passado. A taxa média de hipoteca de 30 anos nos EUA é de 6,71%, nove pontos base a mais na semana e agora a mais alta desde meados de novembro. Isso representa um aumento de 50 pontos base no último mês e se compara a apenas cerca de 4% há um ano. Parece uma primavera muito lenta para o mercado imobiliário. Mais dados econômicos serão divulgados na manhã de hoje, incluindo os números do PMI de fevereiro, juntamente com os relatórios de construção e produção industrial.

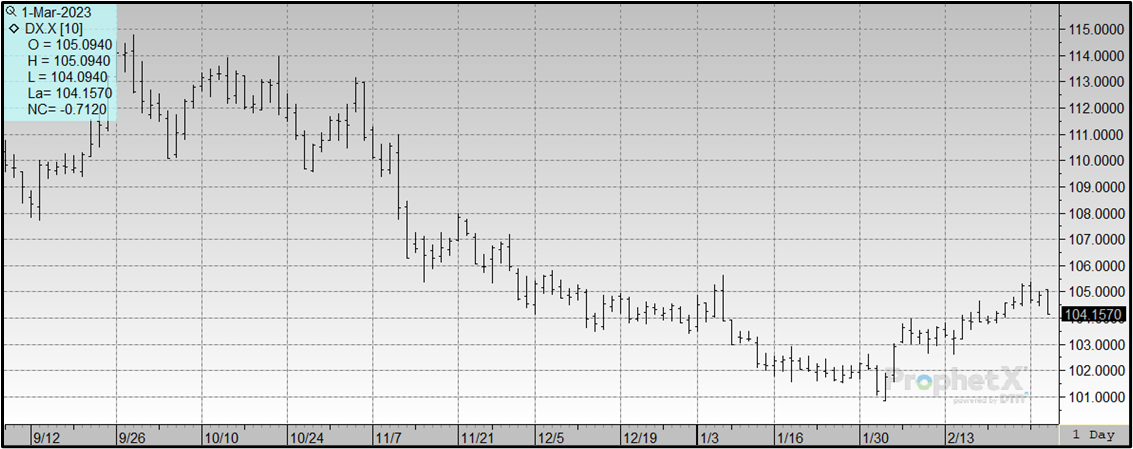

O dólar dos EUA tem invertido seu curso esta manhã, com o yuan chinês e o euro se recuperando em razão de fortes dados econômicos. O PMI industrial da China avançou para uma leitura de 52,6 em fevereiro (o número acima de 50 sinaliza de expansão), contra 50,1 em janeiro e o aumento mais acentuado desde abril de 2012 – um forte sinal de que a economia do país tem se recuperado rapidamente após a Covid. O euro tem encontrado suporte na leitura da inflação para União Europeia, aumentando as expectativas de aumentos das taxas por parte do Banco Central Europeu.

A StoneX Brasil divulgará suas estimativas atualizadas para a produção de milho e soja ainda esta manhã. As estimativas do mercado têm se mantido estáveis e em alta nas últimas semanas/meses, embora ainda haja alguma preocupação com o ritmo de plantio do milho segunda safra devido ao clima úmido no país. A StoneX Brasil estimou a produção acima do número do USDA em fevereiro, com a soja vista em 154,2 milhões de toneladas e o milho em 129,9 milhões. As safras robustas devem ser suficientes para compensar qualquer escassez na Argentina nesta temporada, uma vez que as safras do país continuar diminuindo com o tempo quente e seco. O USDA ainda parece ter muito trabalho a fazer para se alinhar com as estimativas das bolsas argentinas, mesmo depois de cortes expressivos nas estimativas de milho e soja nos últimos dois meses. A forte reversão do dólar tem beneficiado os grãos e as commodities esta manhã, depois que o dólar se recuperou das mínimas ao longo do mês de fevereiro.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights