- Fraco desempenho de vendas de exportação dos EUA;

- Aversão ao risco e pressão pelo lado financeiro da economia global;

- Ofertas vantajosas da Rússia.

- Piora nas condições do trigo HRW nos Estados Unidos;

- Expectativa de redução na produção de trigo ucraniano 2023;

- Projeção de menor oferta do trigo ucraniano.

Entre os dias 27 de fevereiro e 3 de março, os preços do trigo percorreram mais uma semana em um patamar de preços baixos em Chicago, pressionados por um atípico período de calmaria enquanto não há maior direcionamento das autoridades globais referente a renovação do Acordo Iniciativa de Grãos que se encerrará dia 18 de março.

Intraday | Preço para o contrato de maio/23– Chicago (USD cents/bushel)

As inspeções para exportação do trigo dos Estados Unidos ganharam fôlego com um aumento nos carregamentos, atingindo 653 mil toneladas embarcadas até a semana encerrada em 23 de fevereiro, contra 430 mil no ano passado. Os carregamentos acumulados ainda estão abaixo do volume registrado no ano passado, com déficit de 260 mil toneladas.

O USDA reportou novos dados das condições de safra do trigo dos Estados Unidos, em que o trigo HRW obteve condições mistas, variando de estado para estado e o SRW demonstrou melhora de modo geral.

Nebraska (19%, -3 p.p), Dakota do Sul (23%, -1 p.p), Kansas (19%, -2 p.p) e Colorado (29%, -9 p.p) passaram por redução no percentual das áreas das lavouras em condições boas/excelentes em comparação ao mês passado, enquanto Texas (19%, +5 p.p), Oklahoma (36%, +19 p.p) e Illinois (82%, +13 p.p) obtiveram melhora.

Como já indicado em análises anteriores e diariamente acompanhando o mercado pela Chamada de Abertura, é observado que a falta de maiores faíscas no campo geopolítico, em um atípico momento sem ameaças e riscos para o comércio mundial, levou o mercado de trigo a um patamar estagnado de baixos preços.

O Acordo Iniciativa de Grãos expirará dia 18 de março e com a data se aproximando, o mercado especula a possibilidade de renovação e um período futuramente mais previsível, assim reduzindo a volatilidade e patamar elevado para os preços verificado para o trigo em 2022.

O ministro das Relações Exteriores da Turquia, Mevlut Cavusoglu, afirmou neste domingo (5) que está empenhado para intermediar novamente a renovação do acordo que permite a exportação de grãos ucranianos a partir de portos bloqueados pela Rússia.

Autoridades russas reiteram que a continuidade do acordo depende da contrapartida do Ocidente, uma vez que as sanções sobre a Rússia persistem e prejudicam sua economia.

O relatório de vendas de exportação dos EUA divulgado na quinta-feira (9) reportou que 284 mil toneladas foram negociadas, contra a média dos últimos três anos de 353 mil toneladas para o mesmo período do ano. O trigo dos EUA continua muito valorizado frente ao FOB russo, com USD 55/ton acima.

Vendas de Exportação Semanais - EUA (mil toneladas)

As condições da safra francesa foram atualizadas, com dados do período de 20 a 26 de fevereiro. De acordo com a FranceAgriMer, 5% do trigo soft se encontra em condições suficientes, 91% em condições boas e 4% em condições excelentes. Desse modo, entende-se que não houve mudanças significativas em relação à semana passada. Para o mesmo período do ano passado, o oitavo levantamento trouxe 6% em condições suficientes, 92% em condições boas e 1% em excelentes.

Para o trigo duro, 9% estão em condições suficientes, 86% em condições boas, e 5% em condições excelentes. Tais valores representam uma melhora ante o observado em 2022, quando as condições suficientes, boas e excelentes estavam em 11%, 87% e 2%, respectivamente.

A Comissão Europeia divulgou os dados atualizados referente às exportações de trigo na região. Com dados até o dia 26 de fevereiro, as exportações do trigo soft da safra 22/23 totalizaram cerca de 20,47 milhões de toneladas – avanço de 7,9% ante o mesmo período de 2022. Na comparação semanal, as exportações do trigo soft aumentaram, aproximadamente, 80,5 mil toneladas nesta 35ª semana de comercialização.

As exportações do trigo duro chegaram a 526,1 mil toneladas acumuladas, representando um volume 17,2% inferior ao observado no mesmo período do ano passado (635,7 mil toneladas). Em relação à semana anterior, verificou-se um aumento de 4,2 mil toneladas exportadas.

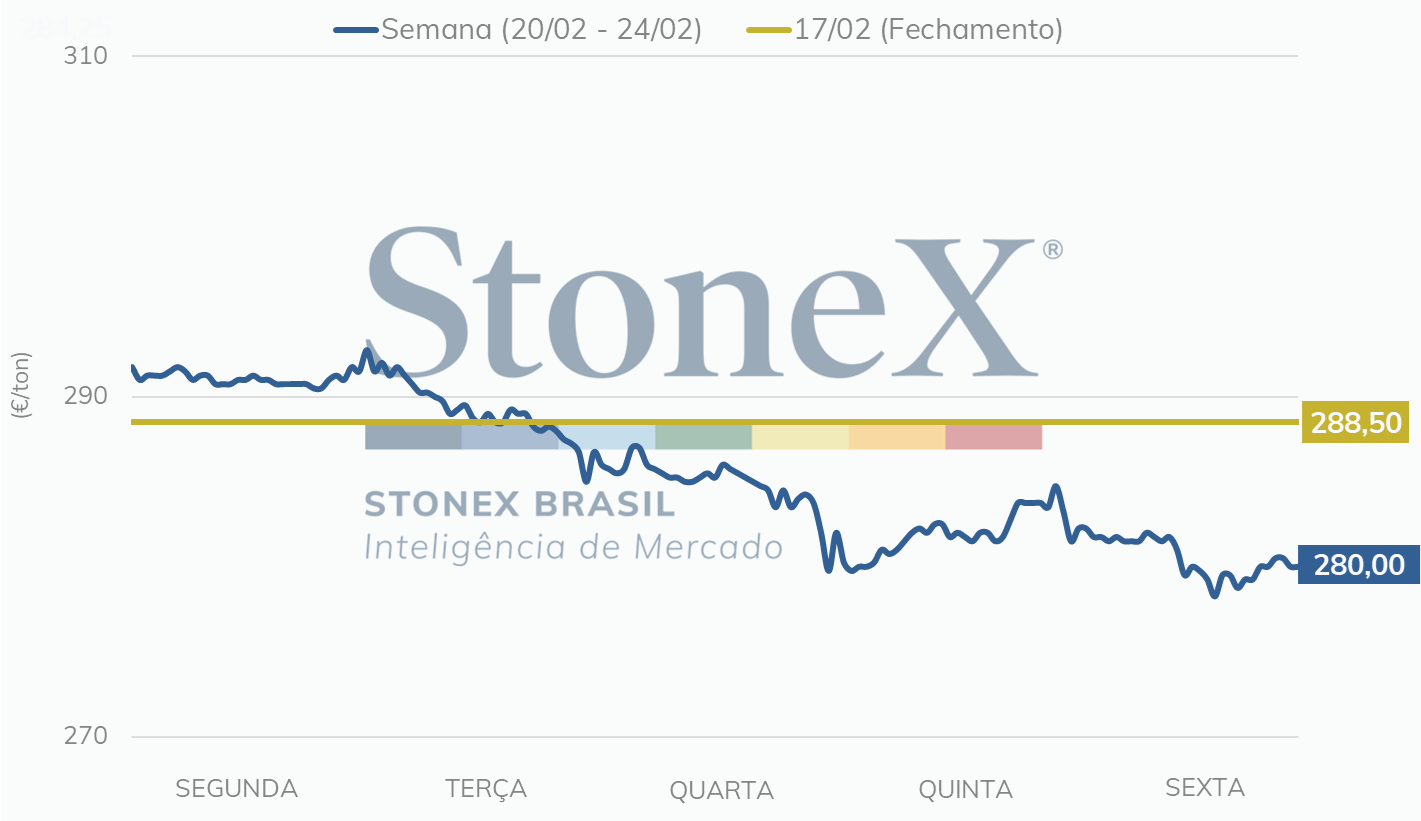

Intraday | Preço contínuo – Paris (EUR/tonelada)

As condições climáticas na Rússia novamente influenciaram a revisão das estimativas realizadas pela Sovecon. Como comentado na semana passada, a consultoria reduziu em 300 mil toneladas sua projeção para as exportações de trigo em fevereiro, projetando 3,4 milhões de toneladas no total.

Agora, a Sovecon revisou também os números para a safra de trigo em 2023, diminuindo de 86 milhões de toneladas estimadas anteriormente, para 85,3 milhões de toneladas, justificando que a escassez de umidade deve afetar o cultivo. Tal preocupação pode suavizar nos próximos dias, visto que o sul do país relatou um volume de chuvas acima da média, o que pode melhorar a condição do solo.

As estimativas do governo russo em relação às exportações de trigo para a safra atual permanecem em 46 milhões de toneladas. Para alcançar tal volume, é necessário que o país exiba fluxos recordes nas demais semanas.

O Ministério de Agricultura da Ucrânia informou que a safra 2022/23 conta com 32,3 milhões de toneladas de grãos exportados, representando uma baixa de 26% em relação ao observado em 2022. No entanto, para o mês de fevereiro o volume de grãos exportados apresenta um avanço em relação aos 5,05 milhões de toneladas do ano passado, visto que o ano atual exibe um volume de 5,2 milhões de toneladas. Para os valores semanais, o órgão divulgou que 1,3 milhões de toneladas de grãos foram exportados. Desse total, o trigo é responsável por 22,4%, com 292 mil toneladas exportadas.

Além disso, o governo da Ucrânia informou que a plantação referente ao trigo de inverno chegou a 4,1 milhões de hectares. Espera-se que a colheita seja entre 16 milhões e 18 milhões de toneladas, volume menor quando comparado às 20,2 milhões de toneladas colhidas no ano anterior.

A tensão sobre a possível relação de apoio entre China e Rússia permanece. Com isso, os Estados Unidos buscam manter uma postura sólida ao lado da Ucrânia, estando atento a qualquer movimentação chinesa. O governo estadunidense anunciou uma ajuda armamentista equivalente a US$ 400 milhões ao país ucraniano.

Preço FOB – contínuo (USD/tonelada)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights