Mercados Externos – Estados Unidos e Europa: alta. China: baixa.

Campinas, 07 de março – A aversão ao risco ganha força nesta semana, à medida que os agentes repercutem as falas do presidente do Federal Reserve, Jerome Powell. A sessão de hoje deve repercutir o segundo dia do discurso, além da publicação do Relatório de Oferta e Demanda Mundial (WASDE), realizado pelo USDA.

Ontem (08), as primeiras falas de Powell no Comitê de Assuntos Bancários do Senado dos EUA sinalizaram novas perspectivas para a política monetária dos Estados Unidos. O presidente do Fed indicou a possibilidade de acelerar o aumento de juros se os próximos dados econômicos exibirem valores mais fortes do que o esperado – como um mercado de trabalho e uma inflação resilientes. Diante disso, a aversão ao risco ganhou impulso, como também a expectativa para os dados do payroll estadunidense a serem divulgado na sexta-feira (10). Adicionalmente, tal panorama serviu para pressionar o mercado chinês, com o índice CSI 300 fechando em baixa de 0,36%.

De acordo com o Bureau of Economic Analysis (BEA, sigla em inglês), uma das principais agências fornecedoras de dados oficiais dos EUA, o déficit comercial do país avançou de US$ 67,2 bilhões em dezembro, para US$ 68,3 bilhões em janeiro, indicando um aumento de 1,6%. Tal aumento foi influenciado pelo maior valor de importações, as quais totalizaram US$ 325,8 bilhões (+3% ante o mês anterior), enquanto as exportações ficaram em US$ 257,5 bilhões (+3,4% ante o mês anterior).

Os dados revisados pela Eurostat confirmaram a desaceleração do Produto Interno Bruto (PIB, sigla em inglês) da zona do euro. O quarto trimestre de 2022 apresentou estabilidade (0,0%) em comparação ao trimestre anterior, sendo um desempenho ligeiramente pior em relação ao avanço de 0,4% exibido no terceiro trimestre de 2022. Para 2022 como um todo, o PIB avançou 3,5%, representando uma desaceleração quando comparado ao avanço de 5,3% observado em 2021.

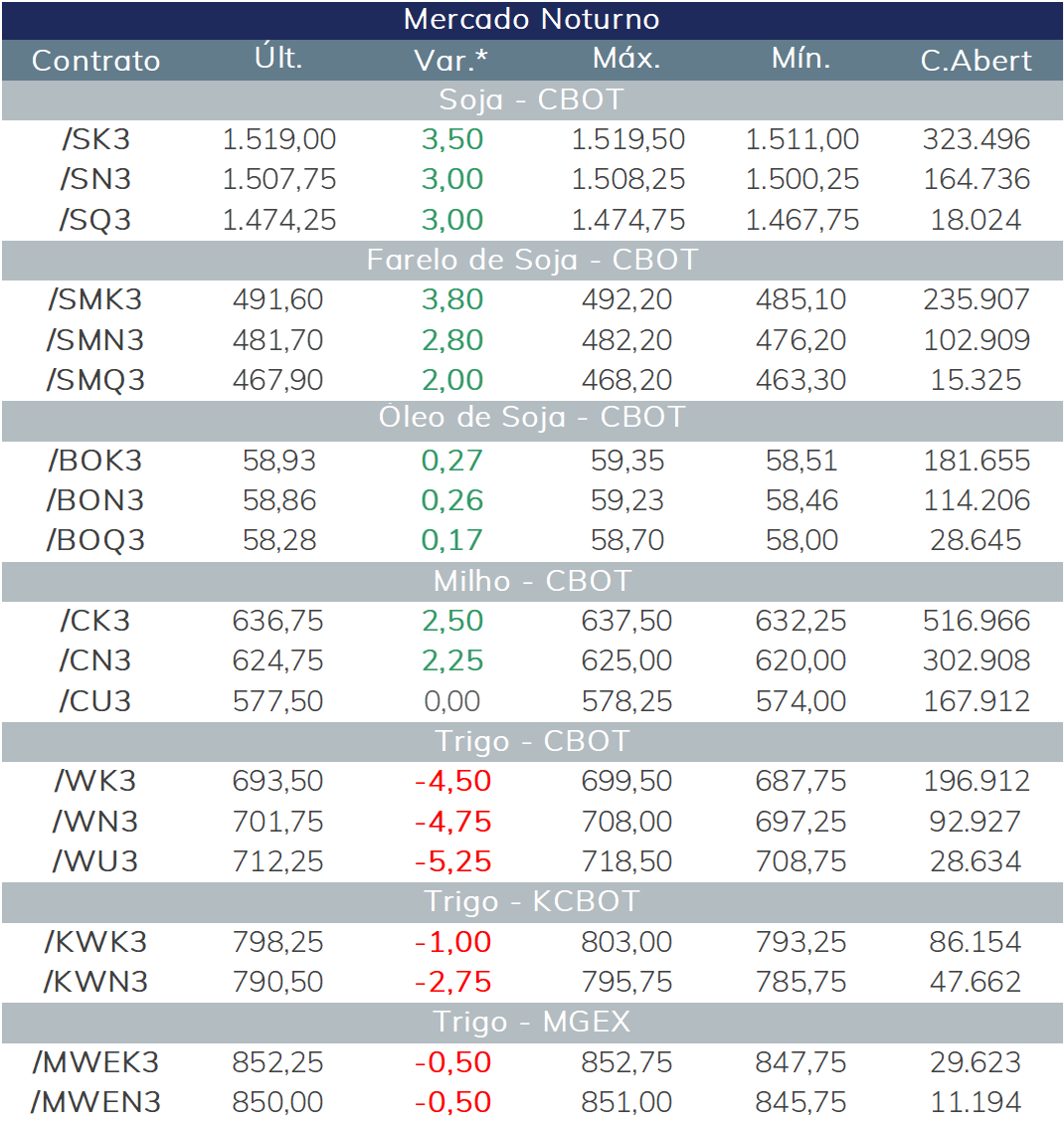

Em dia de novos dados de oferta e demanda globais do USDA o assunto não poderia ser outro. A expectativa é de maior atenção para as mudanças em soja e milho na Argentina, que deverá sofrer novos cortes nas estimativas para a safra 2022/23.

De modo geral, o USDA costuma ser mais conservador em ajustes negativos para a produção e sempre busca reunir provas suficientes para justificar tais mudanças nas perspectivas.

Acompanhamos ao longo do último mês de fevereiro boa parte da fase reprodutiva das lavouras argentinas enfrentando clima de seca severa, em uma fase que é determinante para o rendimento da produção

Milho em alta

O milho também busca maior direcionamento nos novos dados que serão divulgados hoje às 14h pelo USDA. O cenário para o cereal não é um dos melhores nos Estados Unidos, com preços altos para os combustíveis e desaceleração das exportações. O mercado aguarda novo posicionamento das estimativas do USDA, que pode trazer mudanças para o nível dos estoques domésticos.

No caso do trigo, o mercado continua acompanhando notícias no campo geopolítica em que Rússia e Ucrânia se destacam. O chefe da ONU deve se reunir hoje com o presidente da Ucrânia, Zelensky, para discutir a extensão do acordo de grãos.

Além disso, o mercado especula um possível aumento nas estimativas para os estoques domésticos de trigo dos Estados Unidos. Com pouco espaço para ofertas vantajosas no comércio internacional, cortes nos volumes de exportação de trigo dos EUA também poderão ser vistos, já que um dólar mais forte e uma maior concorrência afastam muitos compradores.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights