Mercados Externos – Estados Unidos e Europa: baixa. China: alta.

Campinas, 13 de março – A semana se inicia agitada para os mercados globais, com o governo dos Estados Unidos tentando suavizar possíveis problemas no sistema financeiro após o fechamento do Silicon Valley Bank (SVB) por reguladores do país. Além disso, a semana conta com a divulgação do índice de preços ao consumidor (CPI, sigla em inglês) dos EUA na terça-feira (14) e decisão de juros na Europa.

Na sexta-feira (10), o Silicon Valley Bank (SVB) enfrentou uma “corrida ao banco”, após anunciar vendas de títulos com prejuízos. Com isso, os fortes volumes de saques, e o consequente risco sobre o setor financeiro, fizeram com que os reguladores estadunidenses fechassem o banco. Após o sentimento de desconfiança e aversão ao risco tomarem conta dos mercados, o Departamento do Tesouro, o Federal Deposit Insurance Corporation (FDIC) e o Federal Reserve (Fed) emitiram um comunicado conjunto assegurando que os depósitos relacionados ao SVB estarão disponíveis aos clientes do banco a partir de hoje (13). Com essa ação, os órgãos visam a proteção da economia estadunidense, além de tentar suavizar os possíveis efeitos que a falência do SVB pode trazer ao setor financeiro. Tal ação é repercutida pelos mercados na sessão de hoje.

Na Europa, os agentes acompanham a proposta protocolada pelo Bank of London para a compra da subsidiária britânica do SVB. Além disso, os investidores ponderam sobre o próximo passo da política monetária para a região, visto que o Banco Central Europeu (BCE) anuncia a sua decisão para a taxa de juros na quinta-feira (16).

O mercado chinês pondera a primeira coletiva de imprensa realizada pelo primeiro-ministro do país, Li Qiang, o qual afirmou que o crescimento do Produto Interno Bruto (PIB) em 5% neste ano não seria algo fácil de se atingir, e que aguarda por mais medidas que apoiem o consumo doméstico. Adicionalmente, para amenizar as repercussões sobre os efeitos colaterais que o setor financeiro estadunidense pode trazer à China, as empresas chinesas que possuem relações comerciais com o SVB afirmaram que suas atividades sofreram impactados limitados, contribuindo para o sentimento de resiliência. O índice CSI 300 encerrou em alta de 1,05%.

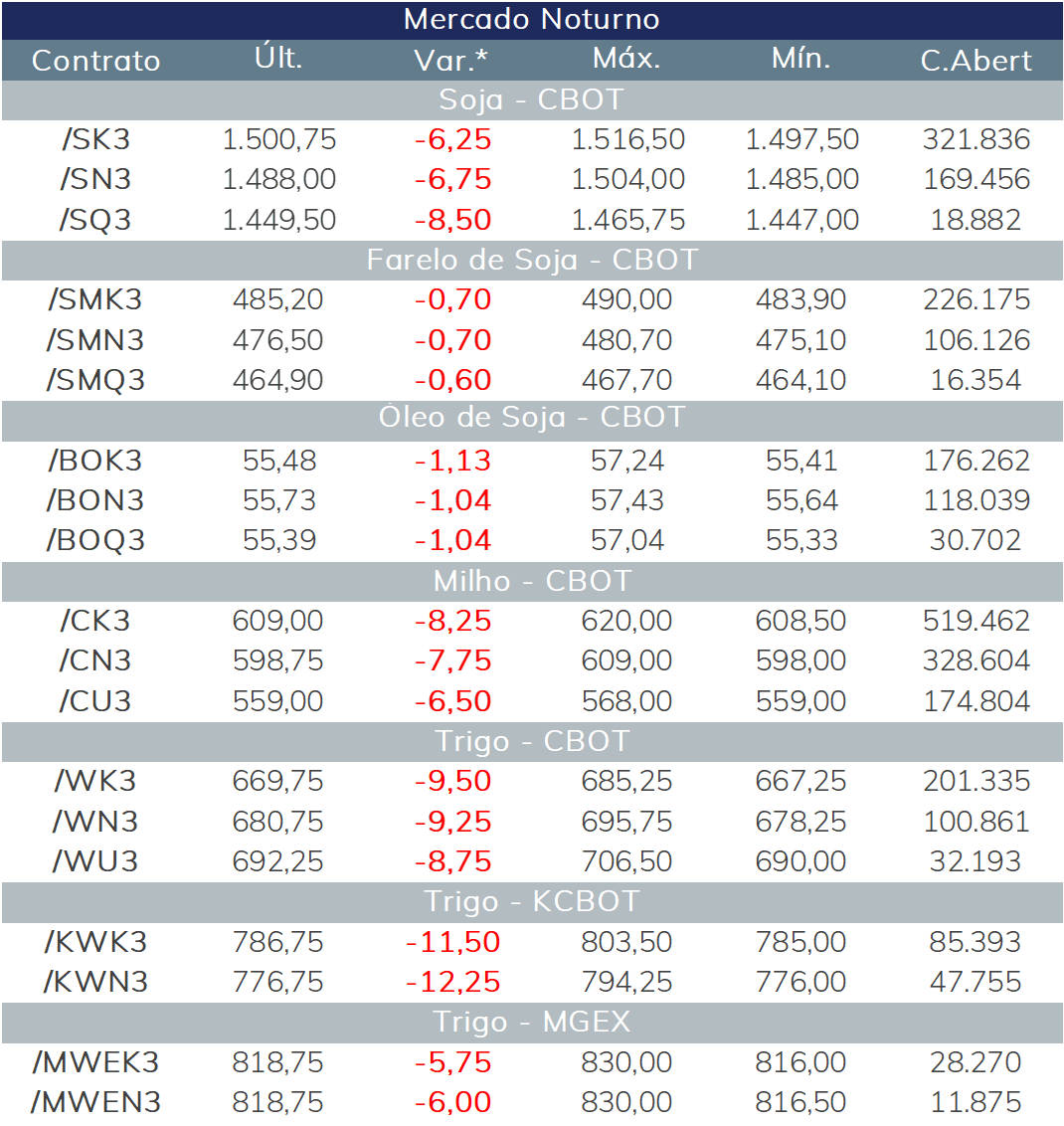

A oleaginosa encerrou o pregão noturno em campo negativo, continuando sem espaço para ganhos na variação diária, dada a pressão de uma safra recorde brasileira e o ritmo lento das exportações dos Estados Unidos.

As perdas nos preços foram limitadas pelas condições das lavouras argentinas, que enfrentam uma quebra de safra e rendimentos cada vez menores, dado o clima severo que enfrenta desde o ano passado.

O mercado segue atento a demanda chinesa e aguarda as primeiras perspectivas para a safra 2023/24 dos Estados Unidos, enquanto o clima na América do Sul segue no radar.

Milho em baixa

O milho também fechou o pregão noturno em Chicago com variação diária negativa, em boa parte ponderando a maior possibilidade de renovação do Acordo Iniciativa de Grãos, que se encerra dia 18 de março.

O mercado acompanha de perto a negociação do acordo que possibilita o corredor de exportações ucranianas no Mar Negro. Os estoques globais de grãos, em especial o de milho, continuam baixos após problemas na safra em todo o mundo. Vários países precisam que os agricultores ucranianos continuem plantando e colhendo grãos para atender à crescente demanda global por alimentos.

Atualmente, dentre os desafios para os agricultores ucranianos, está a dificuldade para obter suprimentos químicos para a estação de plantio da primavera. De acordo com a consultoria APK-Inform, se estima que os agricultores tenham apenas 35% dos herbicidas e pesticidas necessários para o plantio

As negociações para a decisão sobre a extensão da Iniciativa de Grãos do Mar Negro ganharam espaço em Genebra, na Suíça, onde a ONU intermedia o acordo entre autoridades representantes da Rússia e Ucrânia. O mercado continua especulando a continuidade do acordo e gera pressão sobre os preços.

É válido lembrar que a renovação do acordo é fundamental para manter o nível de suprimentos globais e assegurar que vários países dependentes de importações consigam encontrar oferta acessível. Apesar do volume de embarques estar inferior ao registrado pré-invasão russa, a Ucrânia é o 4º maior exportador de milho e 6º maior para trigo.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights