- Fraco desempenho de vendas de exportação dos EUA;

- Aversão ao risco e pressão pelo lado financeiro da economia global;

- Ofertas vantajosas da Rússia.

- Piora nas condições do trigo HRW nos Estados Unidos;

- Expectativa de redução na produção de trigo ucraniano 2023;

- Projeção de menor oferta do trigo ucraniano.

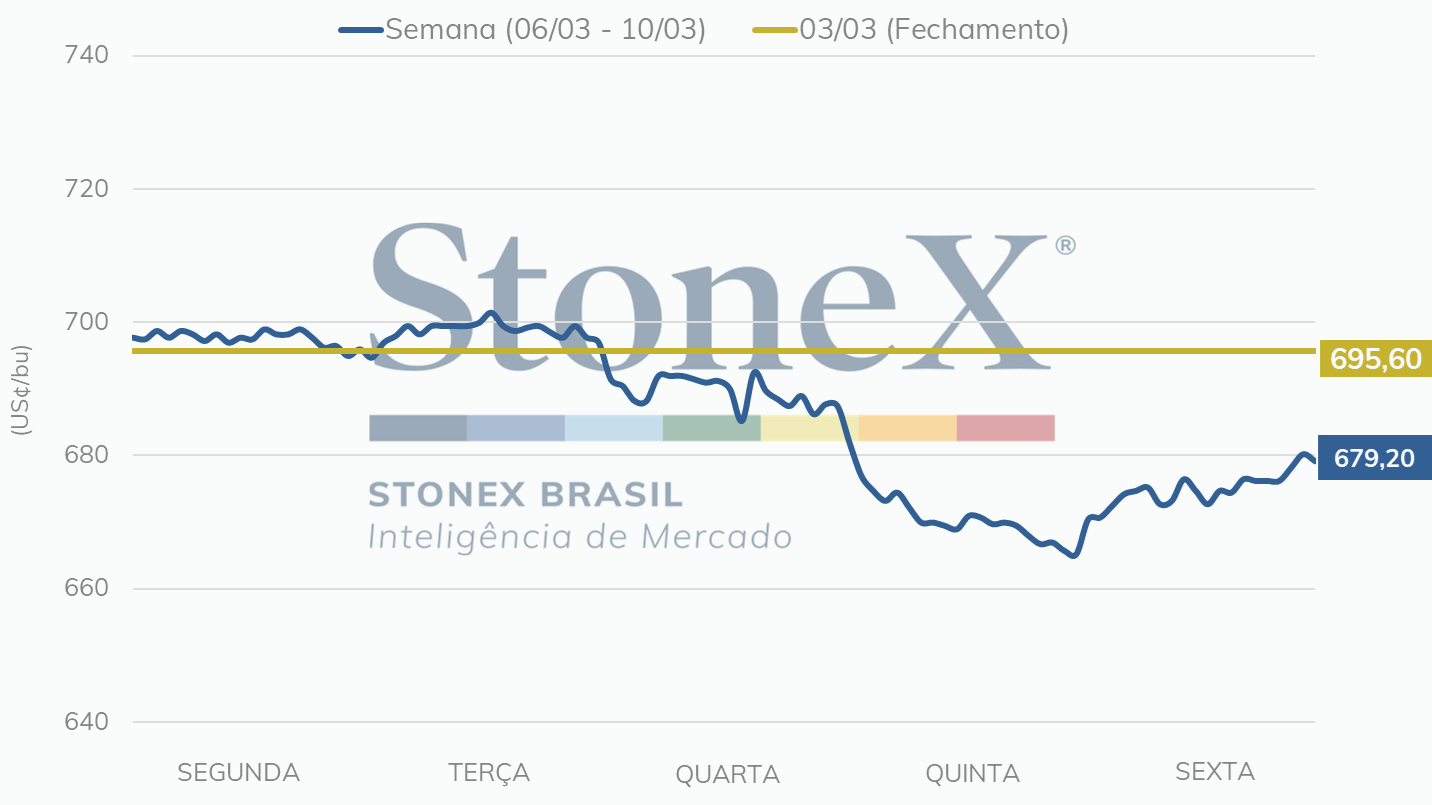

Entre os dias 6 e 10 de março, os preços do trigo seguiram em mais uma semana com pouco espaço para ganhos, em um patamar de preços baixos em Chicago. A pressão continua pelo lado da expectativa de renovação do Acordo Iniciativa de Grãos que se encerrará dia 18 de março. A variação de sexta contra sexta foi de -2,4%.

Intraday | Preço para o contrato de maio/23– Chicago (USD cents/bushel)

As inspeções para exportação do trigo dos Estados Unidos na semana passada foram inferiores esperado pelo mercado, cuja expectativa era de um volume de 300 mil a 600 mil toneladas, enquanto o reportado foi de aproximadamente 268 mil toneladas. No acumulado do ano comercial, o volume está dentro do esperado pelo USDA, atingindo cerca de 15,6 milhões de toneladas, muito semelhante ao ano anterior, com diferença de apenas -100 mil toneladas.

O Australian Bureau of Agricultural and Resource Economics and Science, ABARES, divulgou sua perspectiva para a produção 2022-23 (outubro-setembro) de um recorde de 39,2 milhões de toneladas, anunciado em seu relatório trimestral um dia antes do WASDE/USDA, que seguiu em linha com a projeção do ABARES e indicou aumento de 38 para 39 milhões de toneladas esperadas.

O USDA reportou poucas mudanças para o trigo na edição de março de seu relatório de estimativas globais para a O&D, mantendo as estimativas para o mercado dos Estados Unidos. As mudanças indicadas ponderaram aumento na produção para outros players importantes como Cazaquistão, Austrália e Índia.

Apesar do aumento na produção, o balanço de oferta e demanda continua apertado, dado o aumento também registrado para o consumo, que continua superior ao nível de trigo a ser produzido. São esperadas para a safra 2022/23 uma produção de 788,9 milhões de toneladas, enquanto para o consumo a expectativa é de 793,2 milhões de toneladas.

Como monitoramos diariamente pela Chamada de Abertura, o avanço na negociação do acordo que possibilita o corredor de exportações no Mar Negro continua sem maiores atritos de origem russa. Com a possibilidade de uma oferta ucraniana mais estável para os próximos meses, o mercado de trigo se mantém em um patamar estagnado de baixos preços.

O relatório de vendas de exportação dos EUA divulgado na quinta-feira (9) reportou que 266,7 mil toneladas foram negociadas, contra a média dos últimos três anos de 363 mil toneladas para o mesmo período do ano. O trigo dos EUA continua muito valorizado frente ao FOB russo, com USD 53/ton acima.

Vendas de Exportação Semanais - EUA (mil toneladas)

Na quarta-feira (8), o USDA divulgou as suas estimativas para a oferta e demanda global de trigo. Para a União Europeia, os números de março não sofreram mudanças em relação ao projetado em fevereiro. Desse modo, o estoque final do trigo 2022/23 permanece estimado em 11,06 milhões de toneladas, contra as 13,36 milhões de toneladas mostradas no mesmo período para o ciclo 2021/22.

Além disso, o consumo doméstico continua sendo esperado em 109 milhões de toneladas, superior às 108,25 milhões de toneladas do ciclo passado. As exportações também são projetadas acima da safra anterior, com 37 milhões de toneladas para o ciclo atual, contra as 31,93 milhões de toneladas.

Também foram atualizados os dados referentes às exportações de trigo, com dados até o dia 5 de março. De acordo com a Comissão Europeia, as exportações do trigo soft referentes à safra 2022/23 estavam em 21,02 milhões de toneladas, representando um aumento de 7,7% ante o mesmo período do ano passado. Desse modo, as exportações do trigo soft avançaram, aproximadamente, 117,6 mil toneladas em uma semana.

Em relação ao trigo duro, as exportações exibiram um leve avanço de apenas 1,5 mil toneladas, fazendo com que o volume acumulado ficasse em 527,7 mil toneladas acumuladas – resultado 22% inferior ao relatado no mesmo período de 2022.

A FranceAgriMer atualizou as condições da safra francesa, contendo dados entre os dias 27 de fevereiro a 05 de março. Na nona semana do levantamento, as condições para o trigo soft ficaram inalteradas, com 5% em condições suficientes, 91% em condições boas e 4% em condições excelentes. Para o mesmo período do ano passado, os dados mostraram que 1% da produção estava em condições ruins, 7% em condições suficientes, 91% em condições boas e 1% em excelentes. Para o trigo duro, não houve mudanças significativas, com 9% estão em condições suficientes, 87% em condições boas, e 4% em condições excelentes. Assim, o trigo duro segue apresentando melhorias ante o relatado em 2022, visto que as condições suficientes, boas e excelentes estavam em 12%, 85% e 2%, respectivamente.

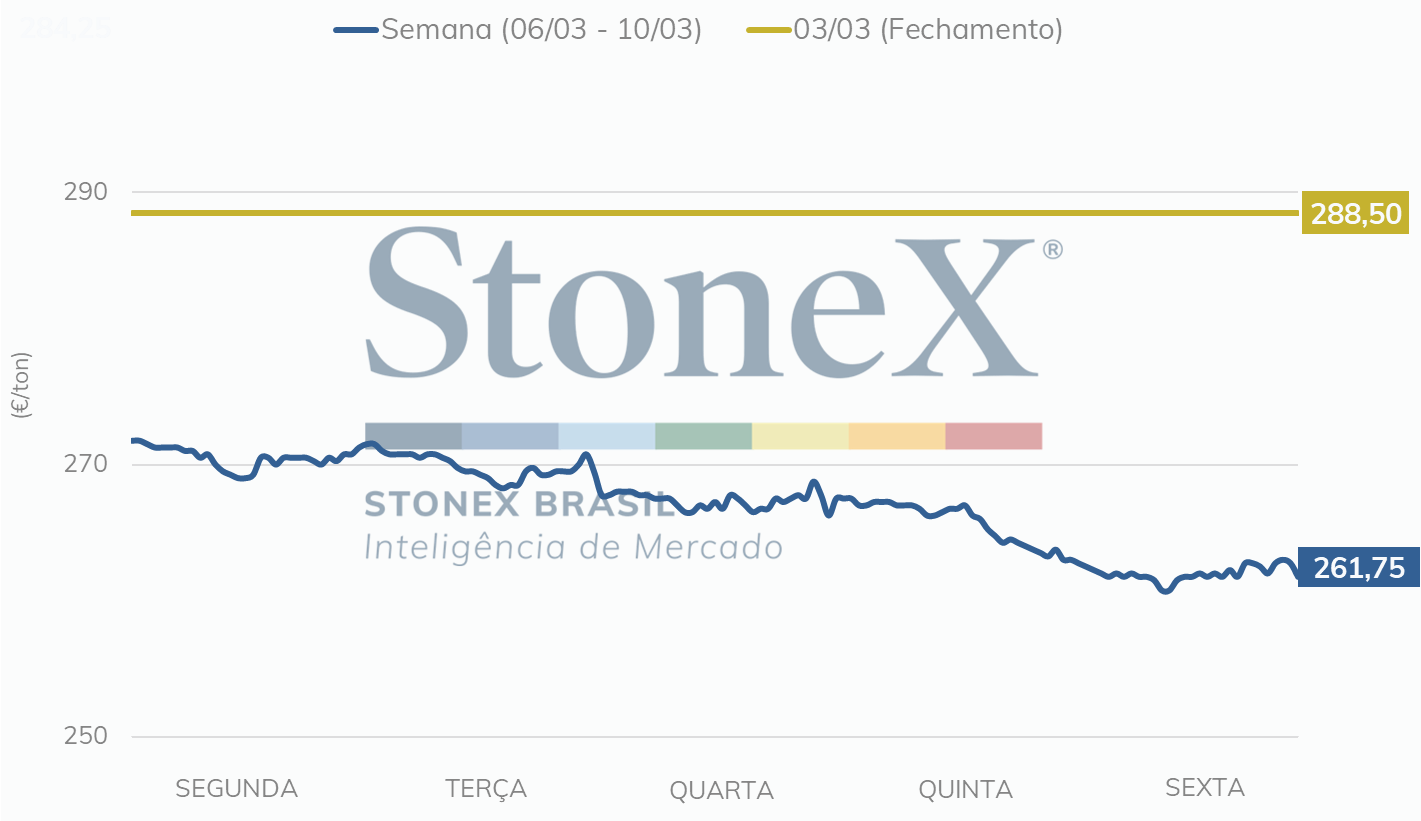

Intraday | Preço contínuo – Paris (EUR/tonelada)

Assim como para a União Europeia, o WASDE de fevereiro não trouxe mudanças para a Rússia e a Ucrânia. Desse modo, a produção de trigo 2022/23 russo permaneceu em 92 milhões de toneladas, representando um aumento de 22,4% em relação ao estimado no mesmo período do ano passado. O consumo também permanece maior, em 45,5 milhões de toneladas, contra a projeção de 42,75 milhões de toneladas da safra passada.

Para as exportações do trigo 2022/23 russo, a consultoria Sovecon reduziu suas estimativas em cerca de 100 mil toneladas ante o projetado anteriormente, argumentando que o fraco desempenho das exportações de fevereiro influenciaram tal revisão. Assim, a consultoria projeta que as exportações do ciclo 2022/23 devem totalizar 44,1 milhões de toneladas. Especificamente para o mês de fevereiro, as exportações do trigo russo ficaram em 3,1 milhões de toneladas.

À medida que o vencimento do Acordo de Grãos se aproxima (18 de março), os mercados se concentram na renovação da iniciativa. A Turquia afirmou que está trabalhando para que o acordo seja estendido, contudo, disse que algumas demandas russas ainda não foram atendidas. Nesta semana, a secretária geral da Conferência das Nações Unidas sobre Comércio e Desenvolvimento (UNCTAD) se reúne com autoridades russas em Genebra para discutir o tópico.

Para a safra ucraniana, o USDA estima uma produção de 21 milhões de toneladas – volume inferior às 33,01 milhões de toneladas do ciclo anterior –, um consumo de 9,20 milhões de toneladas – inferior às 10 milhões de toneladas do ciclo passado –, e exportações em 13,5 milhões de toneladas – inferior às 18,8 milhões de toneladas da safra anterior. Contudo, a projeção para os estoques finais da safra atual foi reduzida ligeiramente, com 4,17 milhões de toneladas estimadas agora, contra as 4,21 milhões de toneladas esperadas no reporte passado.

Na última semana, as exportações de grãos ucranianos foram de 1,3 milhões de toneladas. Desse total, o trigo foi responsável por cerca de 32%, com 415,7 mil toneladas exportadas. Com isso, acumulado do ciclo chegou à 11,7 milhões de toneladas de trigo ucraniano exportado.

Com a invasão russa, a área de plantio do trigo de inverno recuou de 6 milhões de hectares no ano passado, para 4,1 milhões de hectares atualmente. Ainda assim, de acordo com a Reuters, a academia de ciências agrícolas ucraniana afirmou que grande parte da safra de trigo de inverno está em boas condições, influenciadas pelas boas reservas de umidade no solo.

Preço FOB – contínuo (USD/tonelada)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights