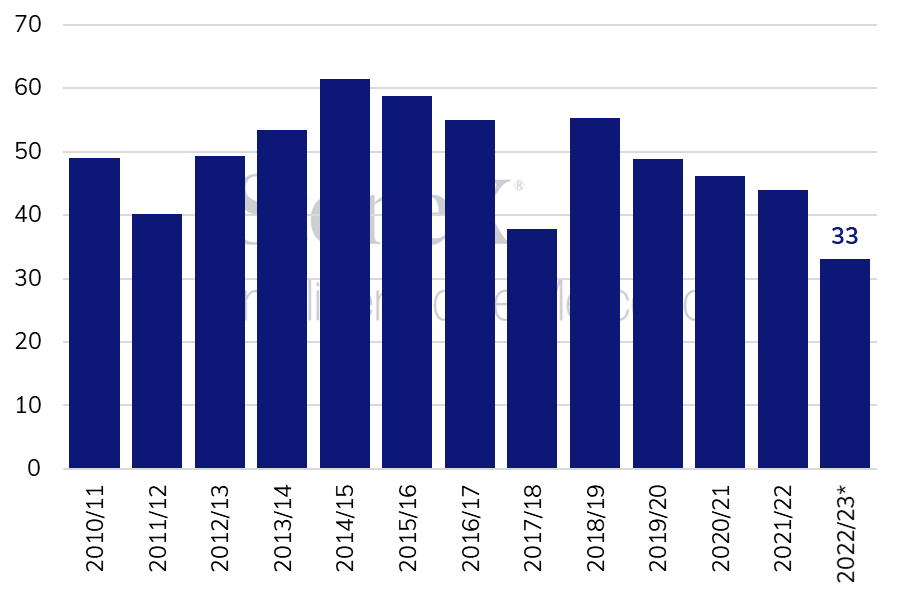

As novas estimativas do USDA para o balanço global de oferta e demanda de soja vieram em linha com o especulado pelo mercado. O grande destaque no balanço da oleaginosa foi a redução na produção da safra 2022/23 argentina, de 41 para 33 milhões de toneladas, revisão que já era esperada, visto que ao longo dos últimos meses as lavouras do país vêm sendo afetadas negativamente por um clima adverso, mas que ficou abaixo da média das estimativas do mercado (36,55 milhões de toneladas).

Caso concretizada, essa seria a menor produção desde 2008/09, segundo a série histórica do Departamento, quando o país colheu 32 milhões de toneladas. Contudo, o número do USDA ainda está acima da estimativa da BCBA (29 milhões) e da Bolsa de Rosário (27 milhões) e, portanto, há espaço para novo corte.

Em função da menor produção no país sul-americano, o consumo doméstico argentino recebeu um corte de 3,6 milhões de toneladas, para 40,95 milhões, ao passo que as exportações recuaram 800 mil toneladas, para 3,4 milhões.

No caso dos EUA, o USDA aumentou sua estimativa para exportação do país em 700 mil toneladas, para 54,84 milhões. Segundo o Departamento, a revisão foi motivada por um ritmo de embarques acima do esperado em fevereiro. De acordo com o divulgado no último relatório de inspeção de exportações do USDA, os EUA haviam embarcado 42,7 milhões de toneladas até o dia 2 de março, volume 2,9% acima do registrado no mesmo período do ano anterior. Por outro lado, o ritmo das vendas de exportação vem recuando ao longo do último mês e o volume acumulado até o início de março (48,7 milhões) está 7% abaixo do registrado na mesma época de 2022, o que gera alguns questionamentos sobre o volume de embarques dos EUA.

O consumo doméstico no país contraiu 280 mil toneladas, puxado principalmente por uma queda do esmagamento. Com isso, o USDA estima os estoques de passagem da safra 22/23 dos EUA em 5,72 milhões de tonleadas, seu nível mais baixo desde 2015/16 (5,4 milhões de toneladas). Quando olhamos para a relação estoque/uso (4,8%), o cenário é um pouco pior, sendo esse o patamar mais baixo desde 2014/15 (4,9%).

No que tange a outros importantes players, a principal mudança no balanço da China foi a redução de 2 milhões de toneladas em seu consumo doméstico, para 113,3 milhões. Contudo, o volume importado foi mantido em 96 milhões de toneladas. Com isso, os estoques finais do país aumentaram para 34,3 milhões em 2022/23, o que seria o maior patamar da série histórica chinesa. Para o Brasil, o Departamento manteve a produção brasileira 22/23 em 153 milhões de toneladas e elevou sua exportação para 92,7 milhões de toneladas, 700 mil a mais que no último relatório.

Argentina | Produção de soja (milhões de toneladas)

Milho

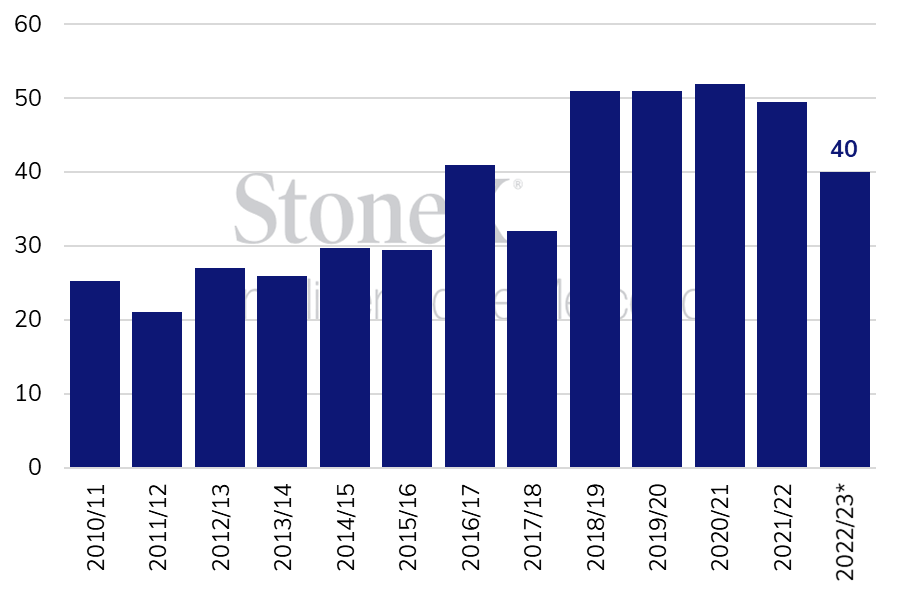

Assim como para a oleaginosa, um dos grandes destaques do relatório foi o corte na produção da safra 2022/23 argentina, de 7 milhões de toneladas, para 40 milhões. O mercado também já esperava uma contração, mas a revisão do USDA foi mais intensa que as estimativas, cuja média era de 43,4 milhões de toneladas. Por outro lado, o número do USDA segue acima do esperado pela Bolsas de Buenos Aires e de Rosário, que estimam a safra argentina em, respectivamente, 37,5 milhões e 35 milhões de toneladas.

Com a menor produção na Argentina, o Departamento reduziu as exportações do país, também em 7 milhões de toneladas, para 28 milhões. O consumo doméstico foi mantido em 12 milhões de toneladas e, assim, os estoques finais também permaneceram estimados em 1,5 milhão.

Em meio a uma menor oferta argentina, a demanda pelo cereal de outros países pode avançar, o que fez o Departamento elevar os embarques ucranianos, em 1 milhão de toneladas, para 23,5 milhões. O país ainda está sob invasão russa, mas o otimismo com a renovação do acordo de exportação de grãos pelos portos ucranianos no Mar Negro tem aumentado recentemente. Com as negociações, os embarques pelos portos ucranianos têm apresentado um bom ritmo e rumores e contestações russas contrárias ao corredor de exportações têm diminuído.

O cenário argentino poderia beneficiar também os embarques do Brasil, contudo, o USDA não trouxe mudanças em seus números de produção, consumo doméstico e exportações do país em 2022/23, que seguem estimados, respectivamente, em 125 milhões, 73 milhões e 50 milhões de toneladas.

Em relação ao EUA, a única alteração foi a redução nas exportações do país, de quase 3 milhões de toneladas, para 47 milhões, volume 25,2% menor que o registrado em 2022/23. Segundo o último relatório de inspeção de exportações do USDA, o país embarcou 15,3 milhões de toneladas até o dia 2 de março, volume 38,2% menor que um ano antes e, caso o ritmo nos próximos meses não seja capaz de compensar esse atraso, o Departamento poderá realizar novo corte. Em função da menor demanda externa pelo milho norte-americano, os estoques de passagem avançaram 1,9 milhão de toneladas, para 34,1 milhões, cerca de 900 mil toneladas a menos que na temporada 2021/22.

Argentina | Produção de milho (milhões de toneladas)

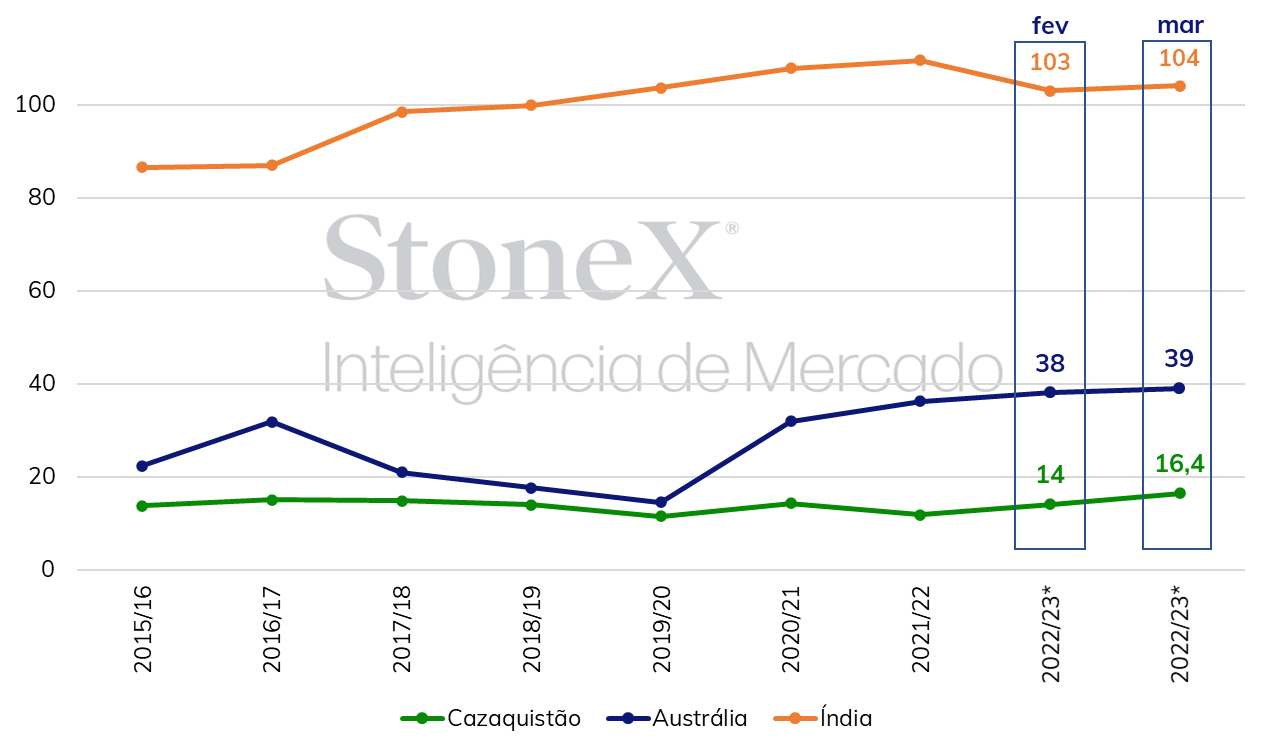

Produção de trigo (milhões de toneladas)

Fonte: USDA. Elaboração: StoneX. *Estimativa.

Algodão

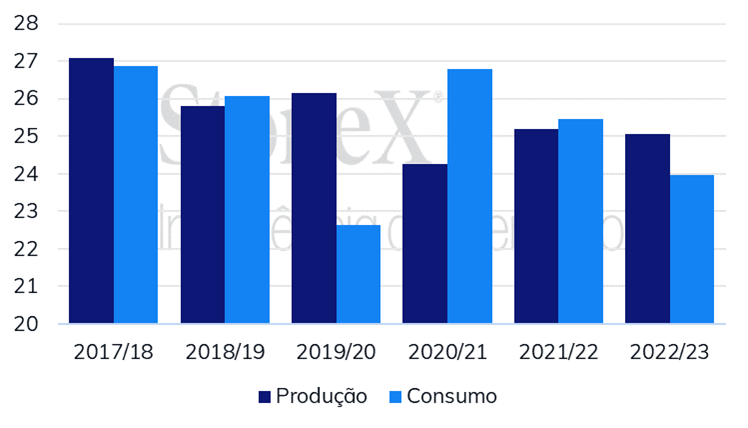

O WASDE de março contribuiu para o tom baixista no mercado do algodão ao reforçar uma demanda pela commodity enfraquecida. O órgão reduziu suas projeções para o consumo mundial, indicando 23,97 milhões de toneladas para a safra 2022/23, o que representa um recuo de 0,5% em relação ao estimado no reporte anterior (24,09 milhões). O corte foi puxado, principalmente, pelas reduções do consumo paquistanês (-43,5 mil toneladas) e do consumo de Bangladesh (-21,8 mil toneladas).

Apesar de a redução na demanda fornecer um panorama negativo para o algodão, tal corte já era esperado pelo mercado, principalmente diante do atual cenário econômico no Paquistão. Como comentado em matérias anteriores, o país está passando por uma forte crise cambial, que vem prejudicando a sua capacidade de fazer frente às suas relações comerciais e, consequentemente, reduzindo a sua participação na demanda pela pluma. Além da redução no consumo doméstico paquistanês, o USDA estima que a importação do país também contrairá em 43,5 mil toneladas, levando ao total de 940 mil toneladas importadas no ciclo atual – uma queda de 4,4% ante ao estimado em fevereiro.

Do lado oferta, a produção global sofreu um incremento de 157 mil toneladas frente ao projetado em fevereiro, aumentando o total para 25,06 milhões de toneladas. A China continua sendo um player muito relevante nas mudanças do reporte, dado que o país mostrou o maior aumento na produção (+217 mil toneladas), elevando a estimativa para 6,42 milhões de toneladas produzidas.

Além da China, a Austrália também registrou acréscimo em sua produção (+108 mil toneladas), com 1,2 milhão de toneladas estimadas agora. Com isso, verificou-se que tais aumentos mais que compensaram a retração do volume da produção indiana (-217 mil toneladas), o que contribuiu para que o USDA indicasse uma maior oferta global do algodão. Ainda assim, vale destacar que a projeção para o ciclo 2022/23 exibe um recuo de 0,7% em relação ao estimado na safra 2021/22.

Por fim, a elevação da produção, aliada à redução da demanda, implicou em um aumento dos estoques finais mundiais. O relatório de março reduziu o volume em 451 mil toneladas ante ao projetado em fevereiro, fazendo com que o total dos estoques ficasse em 19,85 milhões de toneladas. Com isso, o mercado de algodão permanece em alerta para possíveis mudanças na demanda que possam indicar uma melhora na busca pela commodity, visto que o cenário atual ainda não fornece indicadores suficientes para que o mercado tenha um sentimento altista.

Mundo | Produção e Consumo (milhões de toneladas)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights