Mercados Externos – Estados Unidos: misto. Europa: baixa. China: alta.

Campinas, 03 de abril – O início do mês marca uma semana encurtada para os mercados, dado o feriado nesta sexta-feira (07), que será acompanhado pelo fechamento de diversas praças globais.

Hoje, às 11h, o Instituto para Gestão de Oferta (ISM, sigla em inglês) divulga o seu resultado para o Índice de Gerente de Compras (PMI) industrial dos EUA. Vale lembrar que resultados acima de 50 pontos mostram uma expansão do setor, enquanto abaixo de 50 pontos mostram uma contração. Em fevereiro, o valor foi de 47,7 pontos.

Além disso, a S&P Global também divulga o seu resultado para o PMI industrial, às 10h45min. O resultado preliminar apontou para um valor de 49,3 pontos, o que indicaria um avanço ante o indicador divulgado em fevereiro (47,3 pontos). A projeção para a divulgação de hoje aponta para a manutenção de 49,3 pontos.

Na Europa, a atenção dos investidores está no anúncio de que a OPEP+ cortará a sua produção a partir de maio, contrariando as garantias anteriores de que o grupo manteria a oferta estável. O corte é equivalente a 1,66 milhão de barris por dia, permanecendo até o final de 2023.

Por fim, foi divulgado o Índice de Gerente de Compras (PMI, sigla em inglês) industrial privado da China, calculado pela S&P Global/Caixin. O índice mostrou uma contração em relação ao divulgado no mês passado, passando de 51,6 pontos em fevereiro, para 50 pontos em março – inferior à projeção de 51,7. Por outro lado, vale lembrar que, na quinta-feira (30), o Instituto Nacional de Estatísticas da China (NBS) também divulgou o seu cálculo para o PMI industrial, mostrando o resultado de 51,9 pontos em março.

Apesar do indicador privado mostrar um resultado menor aos dados oficiais, tal informação permite entender que o setor manufatureiro chinês ainda está em território de expansão, o que é altista para o mercado, dadas as suas expectativas de que a atividade econômica da China se recupere ainda esse ano. O índice CSI 300 encerrou em alta de 0,98%.

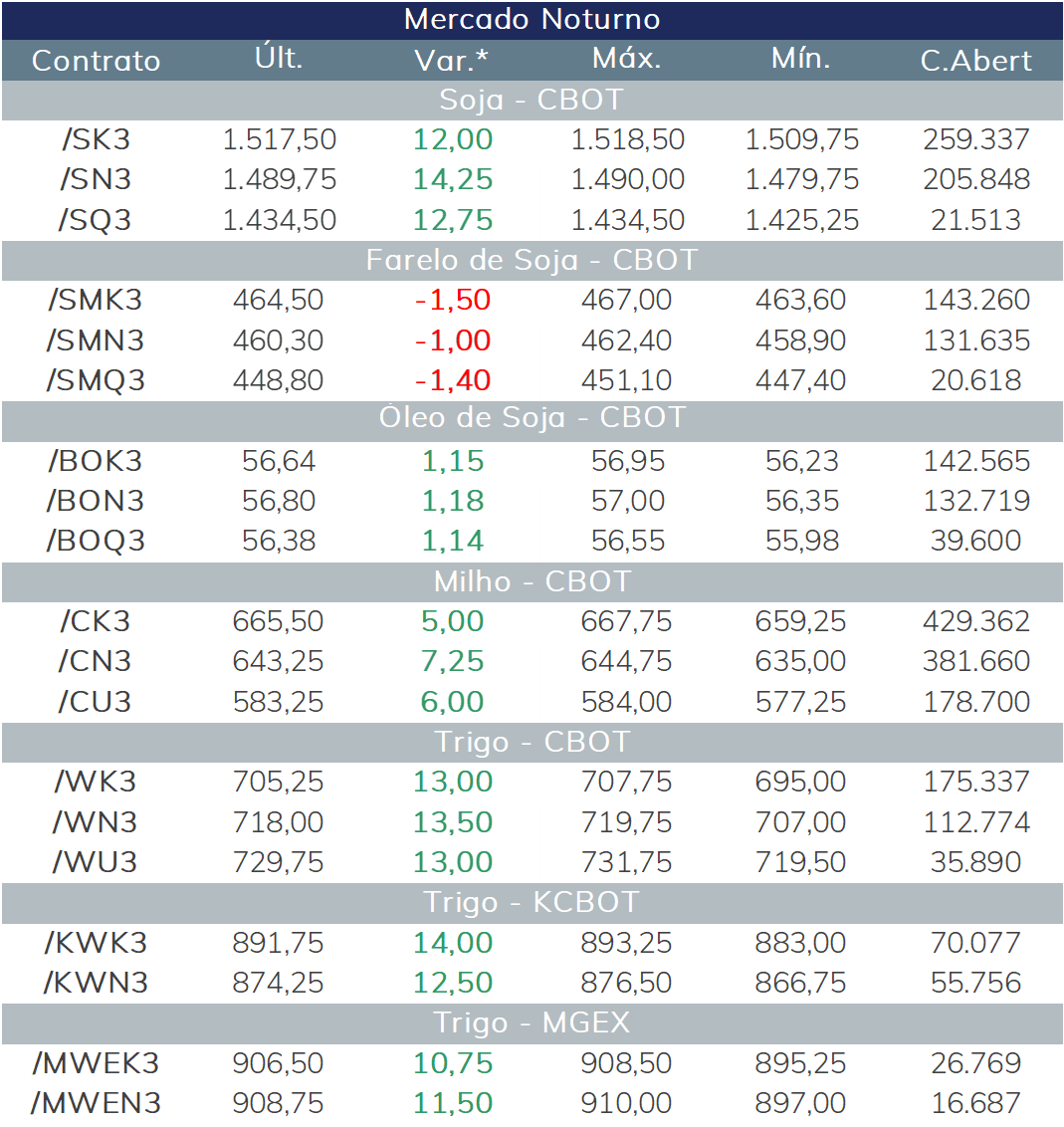

O mercado de soja continua a tendencia de aumento nos preços visto no pregão de sexta e encerra a sessão noturna com variação diária positiva. De um lado, a safra brasileira recorde continua criando limites para os preços, e de outro, a safra da Argentina faz força contrária, impulsionando os preços dado os sérios danos encontrados em suas lavouras.

Os preços da soja subiram após o relatório de Intenções de Plantio e Estoques Trimestrais de grãos divulgados pelo USDA na sexta, com uma rodada de compras técnicas na sexta-feira. Se espera que a área de soja fique em 35,41 milhões de hectares em 2023. O destaque da mudança de área ficou para o aumento das Dakotas e Minnesota, com aumento de 470 mil hectares.

Por outro lado, os estoques se posicionaram abaixo do esperado pelo mercado, o que também intensificou o rali após a divulgação relatório. Cerca de 45,99 milhões de toneladas foram relatadas até o dia 1 de março, contra 52,52 milhões de toneladas no mesmo período do ano passado.

Milho em alta

Assim como a soja, o milho também ganhou espaço para ganhos após a divulgação dos relatórios do USDA sexta. O relatório de estoques mostrou cerca de 187,98 milhões de toneladas, 1,77 milhão de toneladas abaixo da estimativa média do mercado (187,98 milhões), além de estar 9,14 milhões de toneladas abaixo do mesmo período do ano passado.

A bolsa de Buenos Aires atualizou sua classificação da condição das safras de milho e reportou que a colheita de milho da Argentina completou 7%, contra a média de 16%. As condições da safra continuam preocupantes, com cerca de 6% das lavouras com percentual bom/excelente, 26 pontos percentuais abaixo do ano passado.

O trigo foi guiado pelo impulso nos demais grãos, dado que seus estoques corresponderam às expectativas, com 25,85 milhões de toneladas esperadas. No caso das Intenções de Plantio, se espera obter 20,19 milhões de hectares em área plantada. Especificamente, o USDA aumentou a área de trigo de inverno para 15,18 milhões, acima dos 13,48 milhões de hectares do ano passado. O foco do aumento está em Texas, Oklahoma, Kansas e Colorado (total de 1,01 milhão de hectares). Entretanto, está área é justamente a que enfrenta condição de seca e menor probabilidade de recuperação.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights