Mercado Externo – Estados Unidos, Europa e China: alta

Campinas, 04 de abril – Os investidores começam a terça-feira (04) avaliando os possíveis impactos que o corte de produção anunciado pela Opep+ pode trazer para os mercados. Além disso, o radar de atenção também conta com o PMI dos Estados Unidos, divulgado ontem (03), mostrando uma atividade industrial mais lenta do que o esperado.

De acordo com o Instituto para Gestão de Oferta (ISM, sigla em inglês), Índice de Gerente de Compras (PMI) industrial dos EUA ficou em 46,3 pontos em março, desacelerando dos 47,7 pontos apontados para o mês anterior, além de estar abaixo da projeção de 47,7 pontos. Tendo em vista que os 50 pontos separam a expansão e a contração, entende-se que o setor industrial estadunidense exibiu uma contração em sua atividade no mês de março. Em contraste, segundo os cálculos da S&P Global, o PMI industrial do país avançou, ficando em 49,2 pontos em março, contra os 47,3 em fevereiro, também mostrando um território de contração.

No geral, os mercados também repercutem o corte de produção de petróleo anunciado pela Opep+, o qual acendeu um sinal de alerta dado os temores de que que tal corte possa implicar um aumento dos preços e aprofundamento da inflação. Será necessário acompanhar de perto os desdobramentos deste novo capítulo dos mercados globais.

Na China, os agentes repercutiram a divulgação da pesquisa trimestral do Banco Central chinês, indicando um maior otimismo do setor empresarial em relação à economia. De acordo com a pesquisa, o índice de aquecimento da macroeconomia, responsável por refletir o sentimento dos empresários, avançou 33,8%, aumentando 10,3 p.p. em relação ao trimestre anterior. Além disso, das 5 mil empresas participantes, 64,6% afirmaram que estavam operando em níveis normais já neste primeiro trimestre. O índice CSI 300 encerrou em alta de 0,31%.

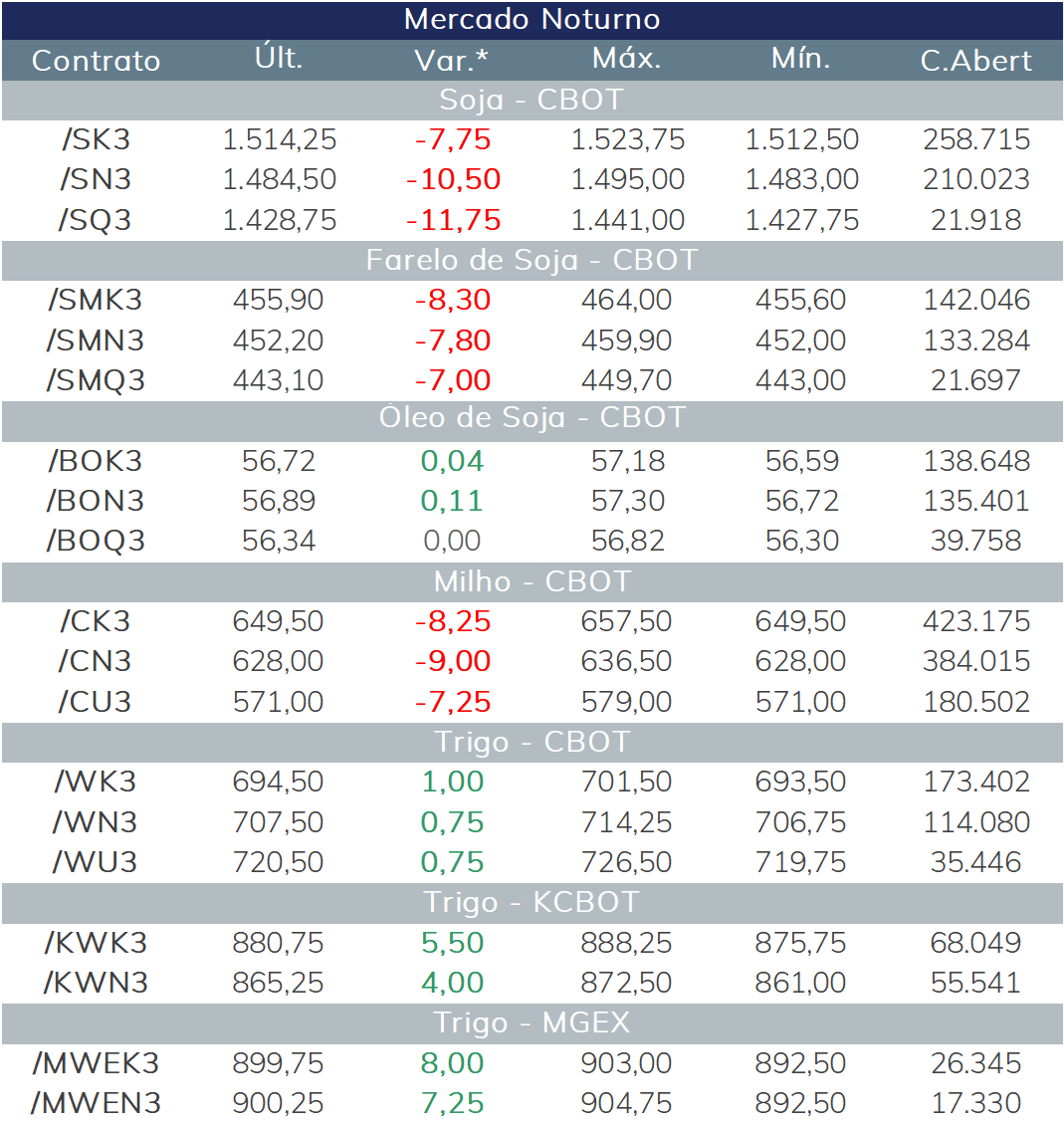

O mercado realizou uma rodada de correção dos preços no pregão noturno desta terça-feira. Os números do USDA com as intenções de cultivo divulgados na sexta-feira (31) vinham impulsionando os preços até então. A atenção do mercado começa a se voltar sobre a nova safra dos EUA que se inicia. As condições das lavouras dos EUA não são as ideais para o plantio e o seu monitoramento começa a ser um novo guia para os preços.

Milho em baixa

Os contratos futuros de milho obtiveram queda em Chicago, com o primeiro relatório de progresso de safra do USDA apontando 2% da safra de milho dos EUA em solo até o início desta semana.

Entretanto, elementos de alta seguem no radar. A OPEP anunciou cortes de produção e gerou impulsos para os preços do milho, além da crescente preocupação sobre os atrasos no plantio nos EUA. O clima continua adverso, com neve e frio chegando às Planícies do Norte, o que pode tornar mais lento o progresso no plantio precoce.

O mercado de trigo reagiu fortemente ao primeiro relatório de acompanhamento de safra do USDA de 2023. O reporte indicou nesta segunda-feira que 28% da safra de trigo de inverno dos EUA estava em condição boa/excelente, bem abaixo dos 30% registrados no mesmo período do ano passado. Enquanto isso, 36% do trigo de inverno dos EUA é classificado como ruim/muito ruim, pior classificação do início de abril desde 1996.

O MARS, serviço de monitoramento de safras da União Europeia, anunciou que espera uma produção de trigo 6% menor da Ucrânia em 2023 em relação a média de cinco anos. Apesar de estimar uma melhora nos rendimentos, a queda vem pelo lado do total de plantio, que é estimado com queda de 11% em relação à média.

Por outro lado, na Rússia, a consultoria Sovecon estima que as exportações de trigo do país em março aumentaram 55% em relação a fevereiro, alcançando 4,5 milhões de toneladas.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights