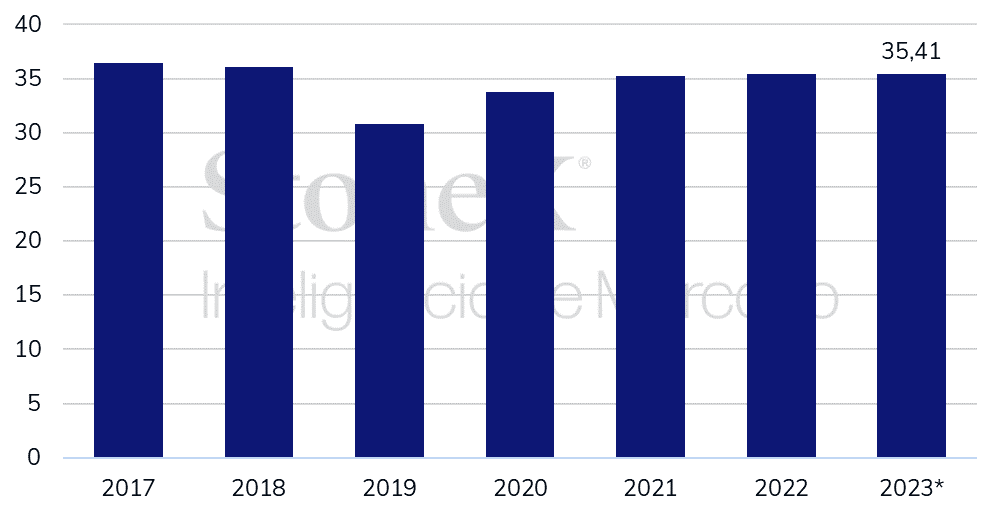

Para a soja, a área 23/24 ficou em 35,41 milhões de hectares, exatamente em linha com o número do Fórum Agrícola em fevereiro. Destaca-se que essa área significa também uma estabilidade em relação ao número final do USDA para 2022, de 35,39 milhões de hectares.

De maneira geral, o mercado apostava em uma área de soja um pouco maior, uma vez que o balanço do país não está folgado, com os estoques finais 22/23 estimados em 5,72 milhões de toneladas, situação que tende ficar ainda mais apertada, considerando o resultado da posição dos estoques em 01/03.

Segundo o USDA, no dia 1º de março, os EUA contavam com uma disponibilidade de 45,86 milhões de toneladas de soja, após seis meses decorridos da safra 22/23 (set/22 a fev/23). Esse volume ficou abaixo da média das expectativas, que estavam em 47,41 milhões, mas ainda dentro do intervalo, que ia de 43,5 a 52 milhões de toneladas.

Por mais que esse resultado indique que o consumo de soja do país (interno e exportações) ficou em média mais aquecido entre dezembro e fevereiro e, outra possibilidade bastante plausível é um ajuste negativo da produção 22/23, sinalizando que o USDA superestimou a safra do país e a oferta real acabou sendo menor.

De todo o modo, caso a área plantada realmente não cresça em 2023, os EUA tenderiam a manter a tendência de um balanço de oferta mais apertado também no ciclo 23/24. Por outro lado, como a janela de plantio da soja é algumas semanas mais tardia que a do milho, a oleaginosa pode acabar ganhando área de última hora, principalmente considerando que regiões no norte da área produtora do país ainda registram cobertura de neve significativa, podendo atrasar/impactar o plantio do milho.

Área plantada de soja - EUA (milhões de hectares)

Milho

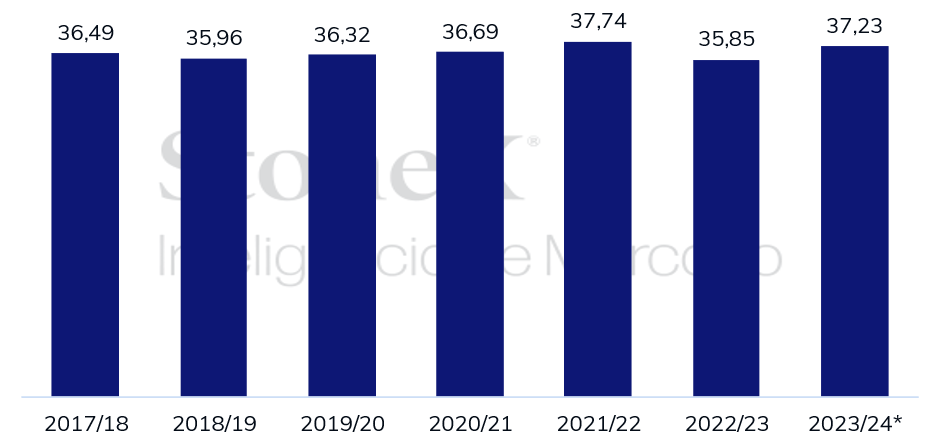

Para o milho, o mercado esperava um crescimento da área plantada em relação ao ano passado, quando os EUA plantaram 35,85 milhões de hectares, em função do balanço apertado de oferta e demanda observado, não apenas nos EUA, que foi afetado por adversidades climáticas na temporada 2022/23, mas também mundialmente, em função da guerra russo-ucraniana e da quebra da safra argentina.

Sem trazer grandes surpresas, o Departamento indicou que os produtores norte-americanos pretendem plantar 37,23 milhões de hectares, número levemente acima do projetado pelo Fórum Agrícola (36,83 milhões) e da média das estimativas do mercado (36,78 milhões). Esse aumento esperado de 1,38 milhão de hectares em relação a 2022 foi puxado principalmente por Dakota do Norte (+323,75 mil ha), Minnesota (+141,64 mil ha) e Indiana (101,17 mil ha).

Apesar de a área divulgada no final de março ser baseada em um levantamento junto aos produtores e fornecer um bom indicativo sobre o quanto será semeado, o número final está sujeito a grandes mudanças, visto que o clima ao longo dos próximos meses será de grande importância para a concretização do plantio.

Considerando que a área trazida no Relatório de Intenções de Plantio, a porcentagem da área que não será colhida – que contempla tanto a área abandonada quanto a área destinada à silagem - calculada pelo Fórum Agrícola (8,7%) e um rendimento de 11,4 t/ha, também trazido pelo Fórum, os EUA produziriam 387,5 milhões de toneladas, 38,7 milhões de toneladas a mais que o produzido em 2022/23 (348,8 milhões de toneladas) e 4,3 milhões acima do estimado pelo Fórum (383,2 milhões).

Mantendo a estimativa de demanda total do Fórum para a safra 2023/24 dos EUA (368,1 milhões de toneladas), o país encerraria a próxima temporada com um estoque final de 52,2 milhões de toneladas e uma relação estoque/uso de 14,2%, condição significativamente mais confortável que em 2022/23 (32,2 milhões e 9,1%), acima também do trazido no Fórum (47,9 milhões e 13%).

Contudo, é importante ponderar ainda que um rendimento de 11,4 ton/ha seria recorde para os EUA e foi motivo de bastante contestação por parte do mercado. Se considerarmos a maior produtividade média norte-americana até então (11,09 ton/ha), registrada na temporada 2021/22, o país alcançaria uma produção de 377 milhões de toneladas. Num cenário sem racionamento, ou seja, mantendo a demanda total estimada pelo Fórum de 368,1 milhões de toneladas, o ciclo 2023/24 seria encerrado com um estoque de passagem de 41,7 milhões de toneladas e uma relação estoque/uso de 11,3%, situação mais confortável que em 2022/23, mas mais restrita que o indicado pelas estimativas do Fórum.

Área plantada de milho - EUA (milhões de hectares)

Área plantada de trigo - EUA (milhões de hectares)

Fonte: USDA. Elaboração: StoneX. *Intenções de plantio.

Algodão

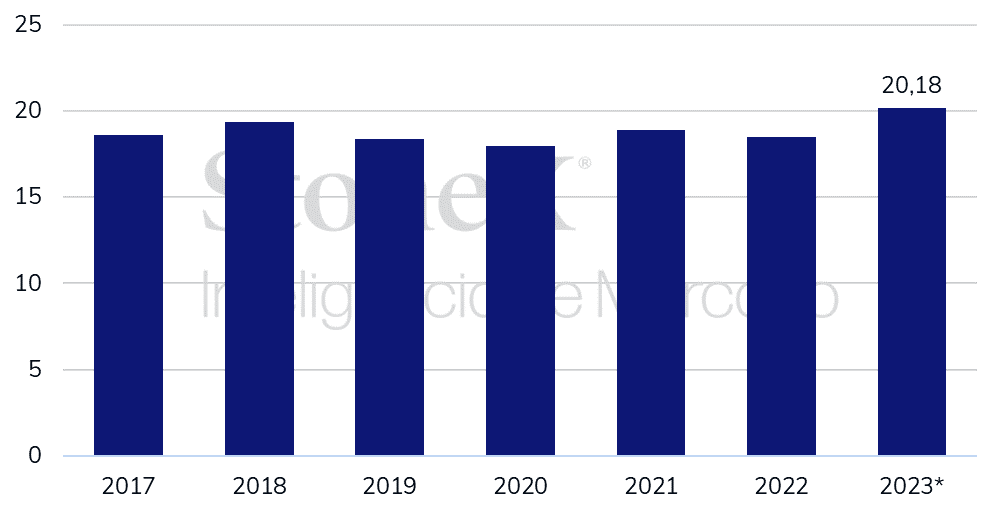

A pesquisa de Intenções de Plantio dos Estados Unidos trouxe valores menores para as principais áreas produtoras de algodão, porém, ainda assim mostrou uma área total ligeiramente maior do que os 4,41 milhões de hectares estimados para o país no Fórum Agrícola do USDA, realizado em fevereiro.

Para a safra 2023/24, a pesquisa indicou que cerca de 4,55 milhões de hectares devem ser cultivados em 2023, mostrando uma queda de 18,22% em relação ao observado no ano passado, quando o cultivo da safra 2022/23 atingiu 5,56 milhões de hectares. Com isso, o ciclo 2023/24 deve se aproximar da área total referente à safra 2021/22, quando foram plantados cerca de 4,53 milhões de hectares.

Analisando os estados presentes no Cinturão do Algodão, percebe-se que a maior redução em valor absoluto foi na área do Texas, que sofreu uma diminuição de 666,9 mil hectares – o que equivale a uma queda de 20,91% em relação à safra 2022/23. Vale destacar que, entre as principais regiões produtoras, o estado do Texas foi o que mais sofreu com a seca no Cinturão em 2022, chegando a ter apenas 12% das lavouras da fibra natural classificado como bom e excelente ao final da colheita.

Tal contração não surpreendeu o mercado, visto que os agentes já esperavam por números menores, principalmente em função da baixa das cotações da pluma. Nos últimos meses, os futuros da pluma vêm apresentando uma trajetória baixista, o que diminuiu a atratividade do algodão frente a outras commodities, como a soja e o milho, que apresentaram recuos proporcionalmente menores que a pluma. Desse modo, os preços a níveis menores, aliado ao elevado custo de produção da fibra natural, fez com que a expectativa de lucro do produtor fosse pressionada, influenciando a sua tomada de decisão.

Por fim, a experiência do cotonicultor estadunidense no ano passado também influenciou a sua decisão. As condições climáticas adversas afetaram o plantio do país, fazendo com que a sua produção sofresse uma queda de 16,22% ante o produzido no ciclo 2021/22. Desse modo, entende-se que os desdobramentos da seca em 2022 surpreenderam negativamente os produtores, visto que as suas intenções de plantio no ano passado mostravam uma área 9% superior ao ciclo 2021/22. Portanto, com a experiência negativa relacionada à produção no ano passado, somada à incerteza em relação ao direcionamento dos preços e o nível de demanda, já era de se esperar que a fibra natural perdesse espaço entre as intenções dos produtores estadunidenses.

Área plantada de algodão - EUA (milhões de hectares)

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights