Mercado Externo – Estados Unidos e Europa: alta. China: baixa.

Campinas, 13 de abril – Nesta manhã, os investidores devem repercutir mais dados sobre a inflação dos Estados Unidos. Após a divulgação da inflação ao consumidor ontem (12), apontando uma aceleração de preços moderada e abaixo das expectativas, hoje (13) o foco é no produtor.

De acordo com o Departamento de Trabalho dos Estados Unidos, o Índice de Preços ao Produtor (PPI, sigla em inglês) sofreu uma queda de 0,5% ante a fevereiro, contra o recuo de 0,1% no mês anterior, além de superar o avanço de 0,1% projetado pelo mercado. Com isso, o acumulado de 12 meses até março exibe uma alta de 2,7%, abaixo da projeção de 3,0% e inferior ao aumento de 4,6% apontado em fevereiro.

Além disso, o órgão atualizou os dados semanais de auxílio-desemprego dos EUA, responsáveis por sinalizar o comportamento do mercado de trabalho estadunidense. Segundo o órgão, os pedidos iniciais – quando há a entrada de pedidos pela primeira vez – foram de 239 mil na semana passada, superior aos 232 mil projetados, como também maior aos 228 mil apontados na semana anterior. Com os dados dessa semana, entende-se que o mercado de trabalho estava menos aquecido no período em questão em relação à expectativa dos agentes. Os pedidos contínuos foram de 1,810 milhão, menor à projeção de 1,814 milhão e ao número da semana anterior de 1,823 milhão.

Por fim, de acordo com diversos canais de notícias, o resultado das exportações chinesas de março surpreendeu os agentes ao mostrar um avanço de 14,8% ante março do ano passado. O anúncio veio em direção contrária às projeções do mercado, o qual esperava uma queda de 7%, além de representar uma melhora ante o recuo de 6,8% do resultado de fevereiro. Com isso, entende-se que a demanda chinesa exibiu uma recuperação em relação ao ano passado, quando o Covid-19 afetou as exportações do país, no entanto, as fracas perspectivas para a demanda global futura parecem neutralizar o otimismo que os dados de março poderiam trazer. O índice CSI 300 encerrou em baixa de 0,69%.

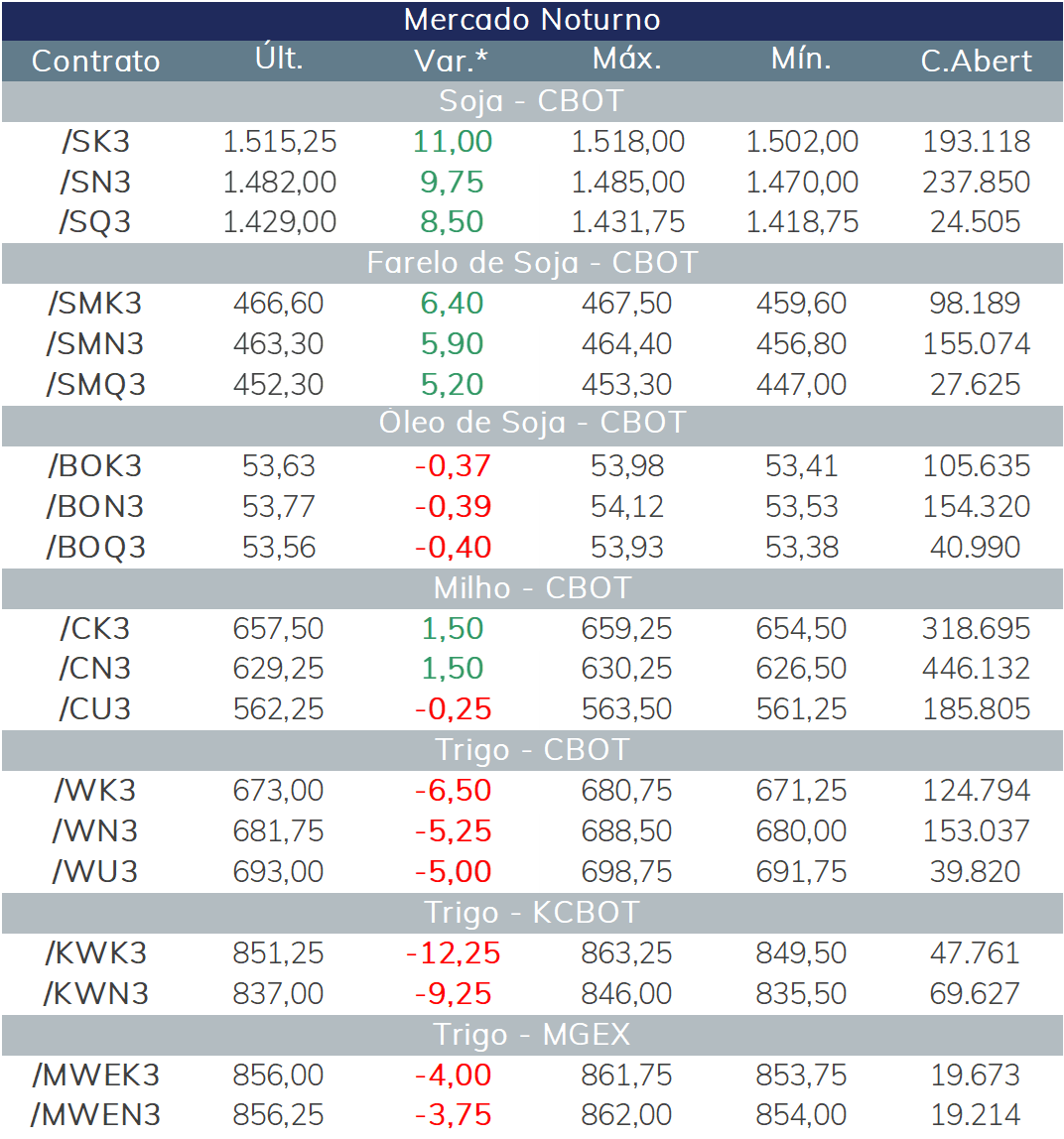

Os fundamentos de demanda guiaram os preços para a soja no pregão noturno desta quinta-feira. O impulso veio graças a demanda aquecida da China, registrada em março. Além disso, os novos cortes nas safras argentinas estimados pelo USDA seguem permeando o movimento dos preços.

Os volumes de importação de soja da China em março de 2023 aumentaram cerca de 8% em relação a março de 2022, de acordo com a Administração Geral de Alfândega da China. No acumulado do ano, as importações chinesas de soja são as mais altas já registradas, com 23 milhões de toneladas.

Milho misto

Ontem à noite a Bolsa de Cereais de Rosario, na Argentina, publicou novas estimativas com ajustes negativos para as safras de milho e soja 2022/23. Os danos causados pelo clima continuam a repercutir, com expectativa de rendimentos cada vez piores.

A Bolsa cortou 9% da estimativa anterior, esperando agora cerca de 32 milhões de toneladas, enquanto a safra de soja foi reduzida em 15% em relação às estimativas anteriores, para 23 milhões de toneladas. Vale lembrar que a Argentina é o terceiro maior exportador de milho e o maior exportador mundial de farelo e óleo de soja.

Os preços do trigo refletiram a maior perspectiva de exportações de trigo da União Europeia para 2023/24. Além disso, traders aproveitaram ganhos obtidos ontem no mercado futuro, após o aumento de preocupações com a continuidade do acordo Iniciativa de Grãos do Mar Negro, e fizeram uma rodada de realização de lucros no pregão noturno.

Nos EUA, chuvas são esperadas em regiões afetadas pela seca das Planícies Central e Sul, o que pode trazer melhora para as condições abatidas das safras de trigo de inverno no país.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights