Mercado Externo – Estados Unidos, Europa e China: baixa.

Campinas, 19 de abril – Na agenda de divulgações dos grandes balanços corporativos, os agentes acompanham os resultados do Morgan Stanley, podendo influenciar um apetite ou aversão ao risco.

Até agora, os resultados corporativos do primeiro trimestre não indicaram novos choques para os grandes bancos dos EUA, contudo, dado o receio de uma recessão ainda este ano, é possível que parte dos mercados considere que ainda seja cedo para conhecer os impactos do recente estresse bancário nos bancos regionais menores.

Além disso, os mercados globais estarão atentos à divulgação do Livro Bege dos EUA, às 15h, responsável por resumir o panorama econômico a fim de guiar a próxima decisão para a taxa de juros do país.

Na Europa, o recuo anual da inflação ao consumidor do Reino Unido não foi capaz de sustentar um otimismo para a região. Apesar do mês de março mostrar uma alta anual de 10,1%, menor do que os 10,4% observados em fevereiro, o resultado de março decepcionou as expectativas de desaceleração para o patamar de 9,8%. Com isso, o Reino Unido ocupa o lugar de maior inflação da Europa Ocidental, contribuindo para a perspectiva de que a região possa sofrer com a aceleração de preços por mais tempo.

Por fim, a recuperação mista na China permaneceu influenciando o sentimento dos investidores. Embora o país tenha superado as expectativas apresentando um crescimento anual de 4,5% para o PIB, o que deu um impulso de otimismo inicial, o mercado pareceu ainda digerir o resultado da produção industrial (+3,9%) abaixo do esperado (+4%).

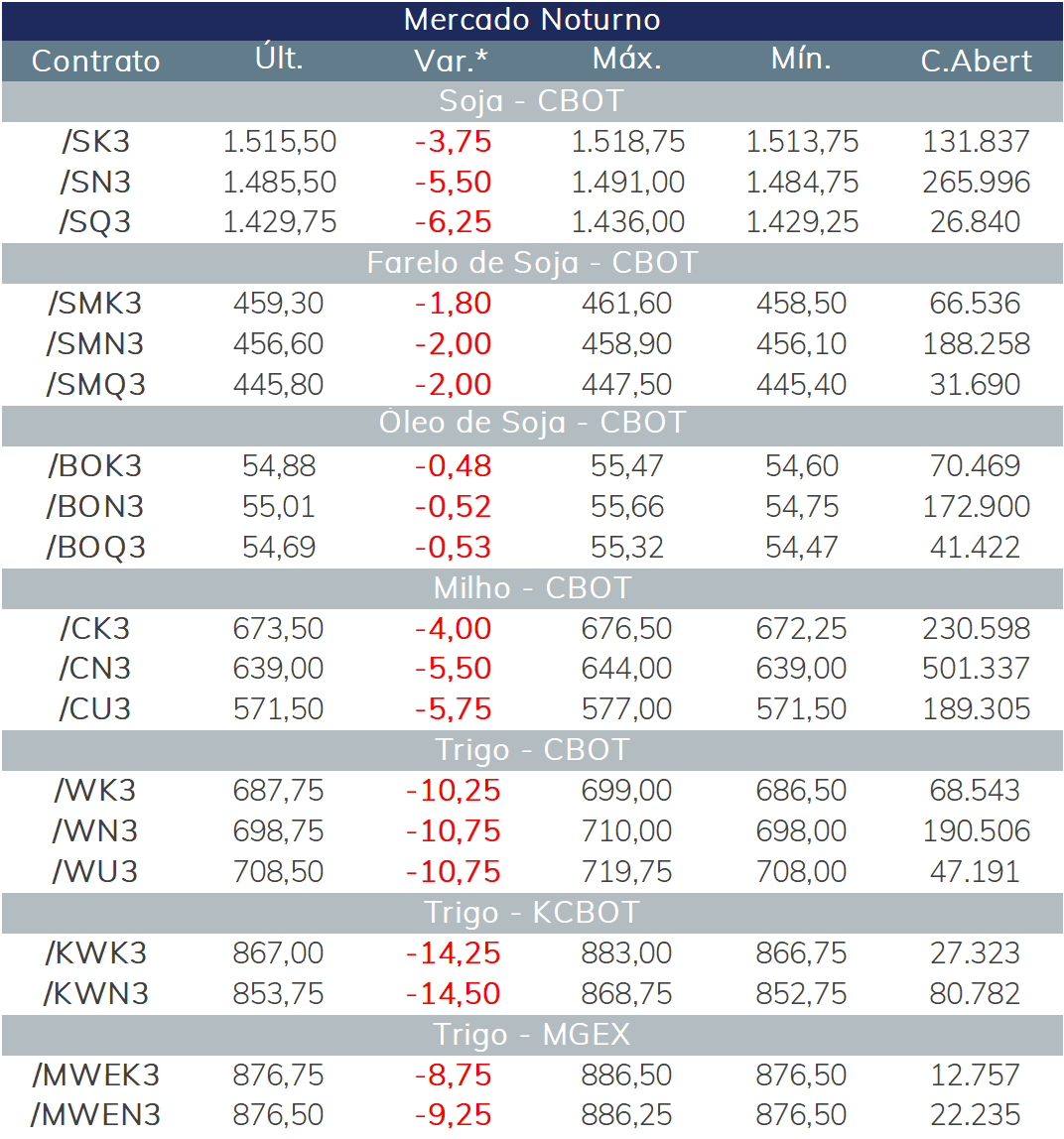

Em um pregão noturno com perdas generalizadas para grãos, a liquidação de contratos parece ser a tendencia para hoje. Os dados de vendas dos Estados Unidos - que serão relatados amanhã – e o acompanhamento da safra, continuam como elementos de atenção, ao indicar fundamentos de oferta e demanda.

O primeiro reporte indicando dados de plantio da safra norte-americana de soja trouxe um ritmo avançado para o plantio, com 4% da área plantada esperada da oleaginosa já concluída, bem acima da média de 1% das últimas cinco safras.

Milho em baixa

Os preços do milho também tiveram uma variação diária negativa no pregão noturno em Chicago, com fundamentos já conhecidos guiando os preços. Uma safra brasileira recorde e o avanço do plantio do milho nos Estados Unidos criam limites para qualquer possibilidade de elevação do patamar dos preços.

Pelo lado da demanda, a China relatou que importou 2,2 milhões de toneladas de milho em março de diferentes origens. Com os recentes acordos firmados entre Brasil e China, as importações de origem brasileira podem aumentar e traders continuam atentos a reconfiguração dos fluxos comerciais.

O mercado futuro de trigo também fechou em queda, apesar das preocupações com o ritmo de embarques no Mar Negro e com o fim próximo do Acordo Iniciativa de Grãos, que deve ter sua renovação avaliada em menos de um mês. Classificações de qualidade da safra historicamente ruins nos Estados Unidos também não conseguiram dar forças para os preços.

A Comissão Europeia anunciou um programa de ajuda para os agricultores dos países vizinhos da Ucrânia em até US$ 100 milhões de euros, dada as medidas de novas restrições às importações de grãos ucranianos. As medidas se devem a proibição das importações para proteger os preços domésticos de agricultores de países como a Polônia e a Eslováquia.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights