Mercado Externo – Estados Unidos e Europa: alta.

Campinas, 03 de maio – Os mercados exibem movimento de alta nesta manhã, enquanto se preparam para a divulgação da taxa de juros dos Estados Unidos, a ser anunciada hoje, às 15h. Grande parte dos agentes esperam que o Fed anuncie um aumento de 0,25 p.p., o que deixaria os juros estadunidense na faixa de 5,00% e 5,25%.

Além disso, os agentes devem repercutir o Relatório Nacional de Emprego ADP, responsável por indicar a criação de empregos privados não agrícolas nos EUA. O reporte mostrou uma forte aceleração em abril, visto que foram criados 296 mil empregos no setor, resultado superior aos 142 mil revisados em fevereiro. Além disso, o resultado superou a expectativa dos agentes, os quais estimavam 148 mil vagas criadas.

Com a aceleração de empregos privados não agrícolas em abril, o reporte indicou um mercado de trabalho ativo, o que pode aumentar os temores dos agentes quanto à demanda aquecida e, portanto, uma resiliência da inflação nos EUA – podendo dar mais motivos para o Fed continuar aumentando os juros.

Na Europa, enquanto aguardam pela taxa de juros a ser divulgada pelo Banco Central Europeu (BCE) nesta quinta-feira (04), os investidores ponderam a taxa de desemprego com ajuste sazonal da Zona do Euro, a qual passou de 6,6% em fevereiro, para 6,5% em março.

O resultado convergiu com a expectativa dos agentes, no entanto, a baixa pode reforçar a interpretação de que o mercado de trabalho da região permanece ativo, necessitando de mais aumentos nos juros para conter a inflação – aliado à possibilidade do Fed também continuar com o aperto monetário, tal panorama que pode reduzir o apetite por riscos e, consequentemente, por commodities.

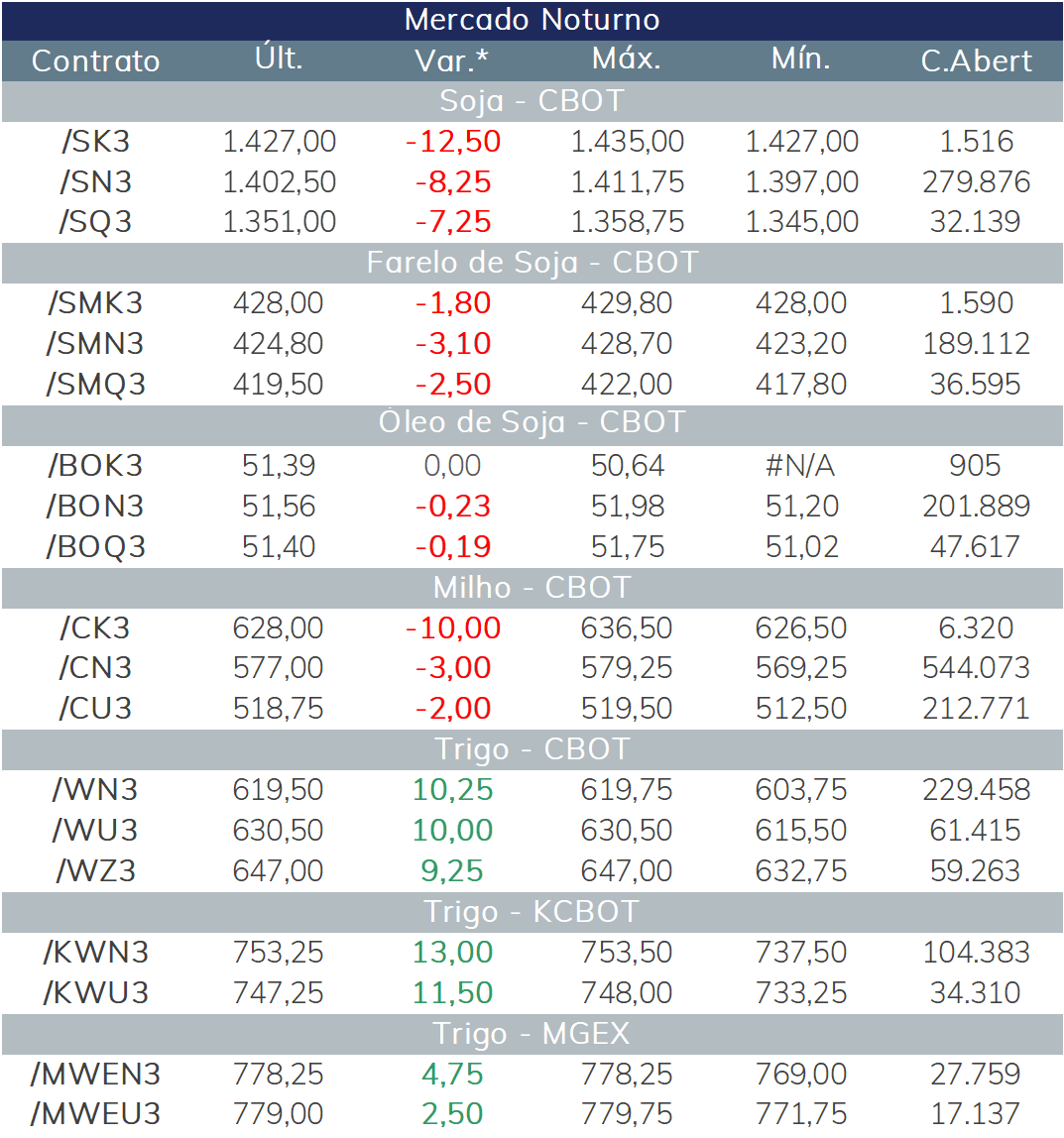

Como já sinalizamos em outras Chamadas, a perspectiva favorável do clima nos Estados Unidos vem afetando os preços da soja, levando os contratos futuros a caírem no pregão noturno em Chicago. Além disso, a concorrência com a abundante safra brasileira mantém os preços em um patamar limitado.

Pelo lado dos fundamentos financeiros, esta semana também está sendo marcada por maior aversão ao risco e cautela antes da chegada da decisão do Federal Reserve sobre os juros nos Estados Unidos. De modo geral, a busca por ativos mais seguros gera queda no preço de commodities, com o petróleo liderando este movimento.

Milho em baixa

Os contratos futuros de milho também não encontraram suporte para ganhos, em meio à demanda de exportação fraca dos Estados Unidos e à crescente concorrência de exportação esperada do Brasil. De modo semelhante ao observado para a soja, a previsão de clima favorável para o Heartland também pressiona os preços, dado que o ritmo para o plantio da primavera tende a avançar positivamente.

Os contratos futuros de trigo de Chicago foram na contramão das demais commodities e encerrou o pregão noturno em alta nas Bolsas dos Estados Unidos. A melhora nas condições para a safra de inverno dos Estados Unidos dada as mudanças climáticas favoráveis nos últimos dias foi pouco absorvida hoje.

Apesar disso, as perspectivas de colheita se mostram otimistas, graças às chuvas oportunas e às temperaturas moderadas. Os Estados Unidos poderão colher uma grande safra de trigo nos próximos meses, apesar de um desempenho frágil este ano após um período de seca nas planícies.

No Mar Negro, Ucrânia e a Rússia iniciam hoje uma série de negociações para a Iniciativa dos Grãos. Vale reforçar que a guerra já completa 14 meses em território ucraniano e este acordo tem se mostrado fundamental para garantir os embarques de produtos da Ucrânia. Desta maneira, especulações sobre a ruptura do acordo abrem espaço para ganhos breve no pregão.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights