Mercado Externo – Estados Unidos e Europa: alta. China: baixa.

Campinas, 05 de maio – Hoje, os mercados repercutem o relatório de payroll dos Estados Unidos, responsável por mostrar o número de criação de empregos não agrícolas para o último mês. Estes dados são essenciais para entender como o mercado de trabalho do país está se comportando, além de fornecer sinalizações sobre se política monetária realizada pelo Fed está sendo efetiva para a desaceleração da atividade.

Em abril, foram criadas 253 mil vagas, superando a expectativa do mercado de 180 mil vagas. Assim, o reporte exibiu um aumento em relação ao revisado para o mês de março, quando foram relatados 165 mil novos empregos. Com isso, os dados evidenciaram que o mercado de trabalho estadunidense permaneceu ativo, o que pode reforçar a interpretação de que a atividade econômica do país está contribuindo para a resistência da inflação.

Na China, a queda do Índice de Gerentes de Compras (PMI, sigla em inglês) de serviços contribuiu para o desempenho mais baixo do índice CSI 300. De acordo com a S&P Global/Caixin, o PMI de serviços passou de 57,8 em março, para 56,4 em abril.

Apesar de permanecer em território de expansão pelo quarto mês seguido, a queda do indicador aliado ao PMI industrial em contração mencionado ontem (04), parece ter acrescentado incerteza no mercado, visto que grande parte dos agentes apostam na recuperação da economia chinesa após a sua reabertura. Caso essa incerteza ganhe força, é possível que os investidores aumentem o apetite por ativos seguros, podendo enfraquecer as commodities.

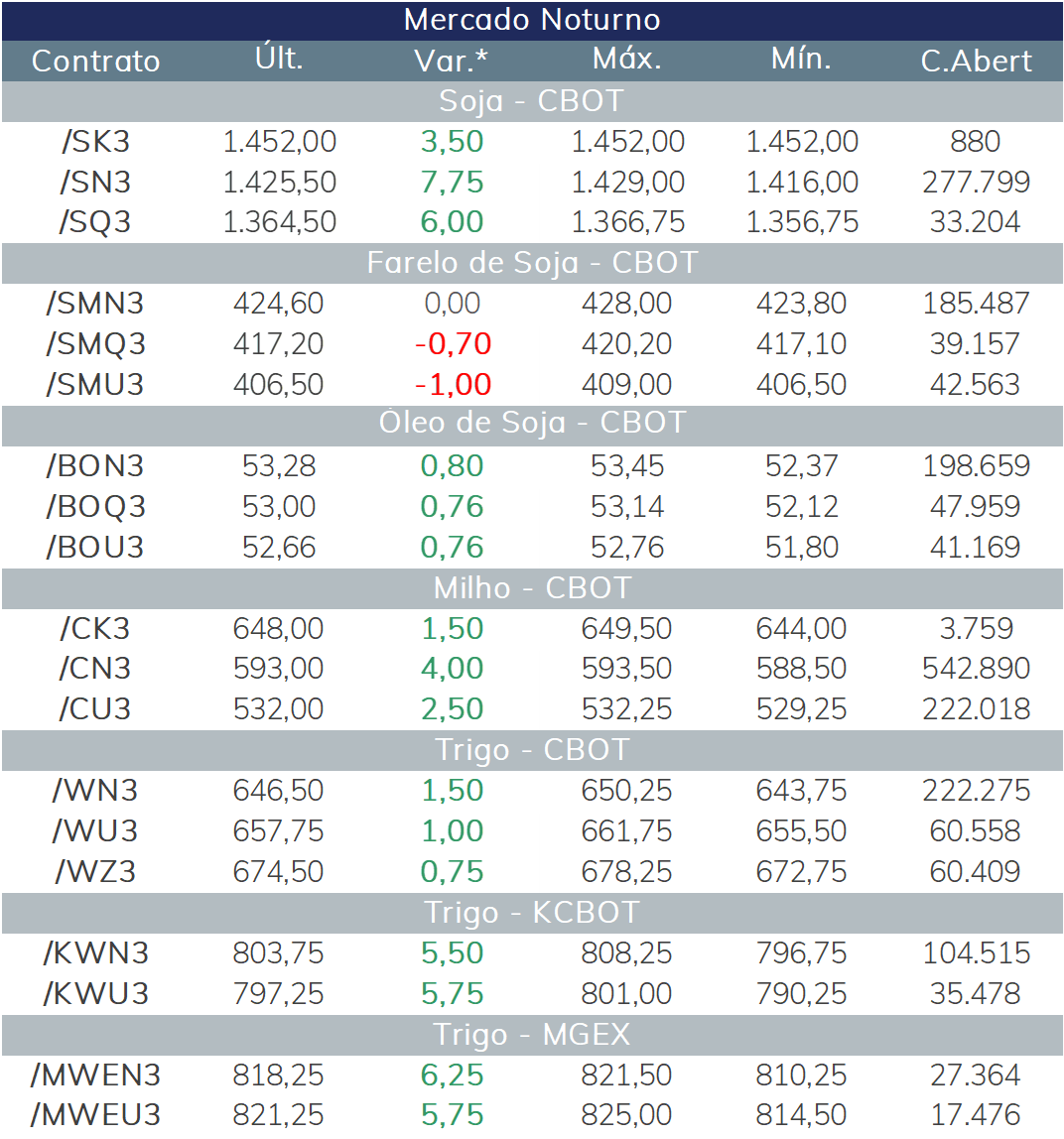

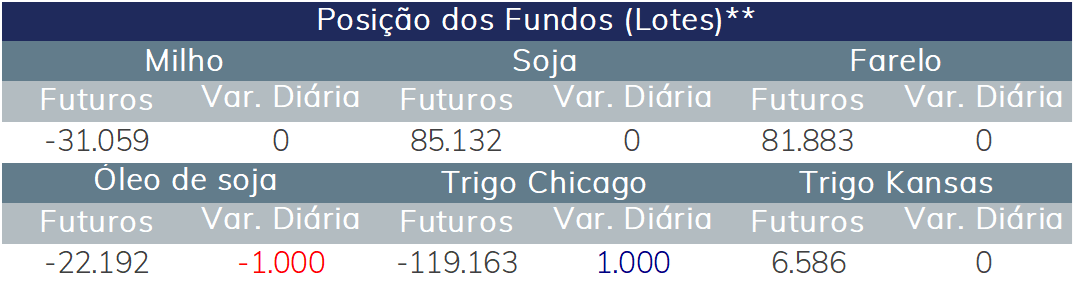

O pregão noturno da soja em Chicago foi influenciado por um impulso de uma recuperação no mercado de óleo de soja, que obteve suporte dado o aperto dos estoques de óleo de palma na Malásia e volumes robustos de importação de soja relatados pela maior compradora global de óleos comestíveis, Índia, no início desta semana.

As vendas de soja da safra 2022/23 relatadas ontem em relatório do USDA indicaram 289,70 mil toneladas negociadas na semana entre 21 à 27 de abril, uma pequena queda de 7% em relação à semana anterior, mas dentro das expectativas do mercado. O principal destino foi a China.

Milho em alta

O mercado futuro de milho operou com pequenos ganhos no pregão noturno desta sexta-feira e o clima nos Estados Unidos pode ter guiado este movimento. As chuvas indicadas nas mais recentes previsões para as Planícies do Norte e para o Meio-Oeste nos próximos dias podem diminuir o progresso do plantio.

Por outro lado, a perspectiva de uma grande safra brasileira e por consequência, maior participação no comércio internacional, aumenta a competição direta com a oferta de milho dos EUA e gera limites para maiores ganhos nos preços em Chicago.

No caso das vendas para o milho, os Estados Unidos registraram volumes fracos de cerca de 315,60 mil toneladas para a safra 2022/23, nível abaixo do registrado na semana anterior, mas ainda dentro do esperado pelo mercado.

O Mar Negro continua como foco dos noticiários, com desaceleração do ritmo de exportação da Ucrânia e negociações em andamento entre autoridade russas e ucranianas para determinar o futuro da Iniciativa de Grãos, sob mediação da Turquia e ONU.

As vendas de trigo dos EUA reladas pelo USDA para as safras 2022/23 e 2023/24 ficaram dentro das expectativas do mercado. No caso da safra 2022/23, cerca de 211 mil toneladas foram registradas, cujo México foi o principal destino. Para o ciclo 2023/24, foram registradas vendas no período de aproximadamente 280 mil toneladas, a maioria para destinos desconhecidos.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights