Mercado Externo – Estados Unidos: misto. Europa: alta. China: baixa

Campinas, 11 de maio – A quinta-feira começa com o acompanhamento de mais dados sobre a inflação dos Estados Unidos. Após a divulgação da inflação ao consumidor ontem (10), a qual veio em linha com as expectativas, hoje (11) o foco dos mercados é no lado produtor.

Segundo o Departamento de Trabalho dos Estados Unidos, o Índice de Preços ao Produtor (PPI, sigla em inglês) de abril avançou 0,2% ante a fevereiro, contra o recuo de 0,4% no mês anterior. Com isso, o acumulado de 12 meses até abril exibe uma alta de 2,3%, ligeiramente abaixo da projeção de 2,4% e inferior ao aumento de 2,7% apontado em fevereiro. Com a inflação ao produtor não exibindo surpresas negativas, os investidores podem mostrar um aumento no apetite por ativos arriscados, contribuindo para o desempenho das commodities.

O órgão também atualizou os dados semanais de auxílio-desemprego dos EUA, responsáveis por sinalizar o comportamento do mercado de trabalho estadunidense. Os pedidos iniciais – quando há a entrada de pedidos pela primeira vez – foram de 264 mil na semana passada, superior aos 245 mil projetados, como também maior aos 242 mil apontados na semana anterior. Com os dados dessa semana, entende-se que o mercado de trabalho estava menos aquecido no período em questão em relação à expectativa dos agentes, o que pode ser considerado positivo no momento atual do país.

Além das repercussões sobre os dados estadunidenses, os investidores também acompanharam a divulgação da inflação ao consumidor e ao produtor da China, a qual veio abaixo das expectativas. Na comparação mensal, a inflação ao consumidor recuou 0,1% em abril, contra o recuo de 0,3% observado em março. Na comparação anual, o indicador exibiu um aumento de 0,1% em relação a abril do ano passado, desacelerando dos 0,7% relatados em março.

Para o produtor, a comparação mensal indicou uma diminuição de 0,5% em abril, fazendo com que a comparação anual apresentasse um recuo de 3,6% no mês – a maior queda anual desde abril de 2020 –, contra o recuo de 2,5% visto no mês anterior. De acordo com o chefe do Escritório Nacional de Estatísticas da China (NBS, sigla em inglês), Dong Lijuan, tal resultado foi reflexo da queda no preço das commodities, como também de uma menor força da demanda interna e externa. No entanto, vale considerar também que a elevada base de comparação do ano passado contribui para os menores resultados deste ano.

No geral, os dados chineses podem sugerir aos mercados globais que a demanda interna ainda permanece enfraquecida, ao mesmo tempo em que a queda dos preços atinge negativamente o lado da oferta, chamando a atenção para uma possível dificuldade na recuperação econômica do país. Considerando que a China é um dos principais players do mercado, tal cenário pode afastar o apetite por ativos arriscados – como commodities. O índice CSI 300 encerrou em baixa de 0,16%.

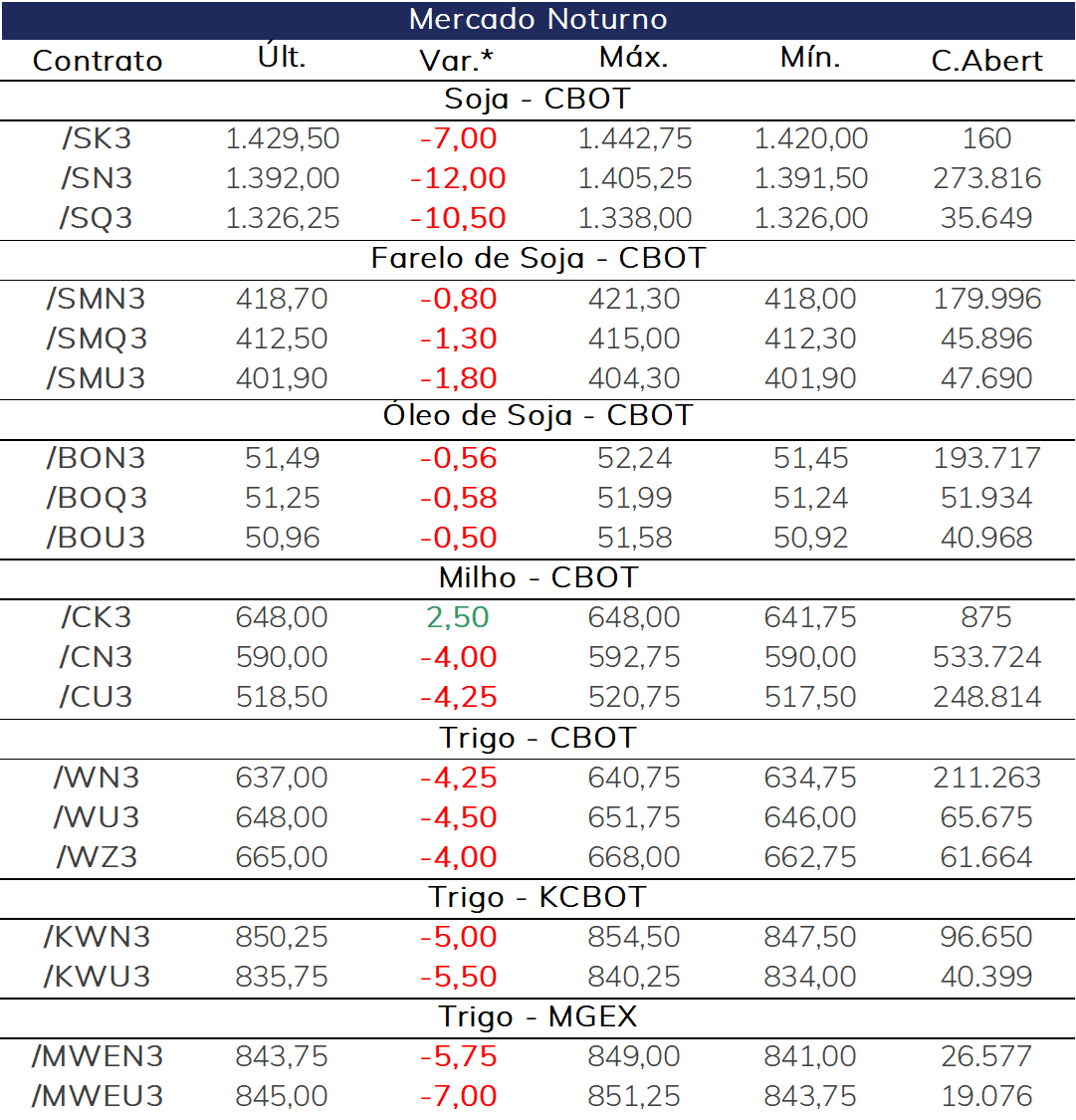

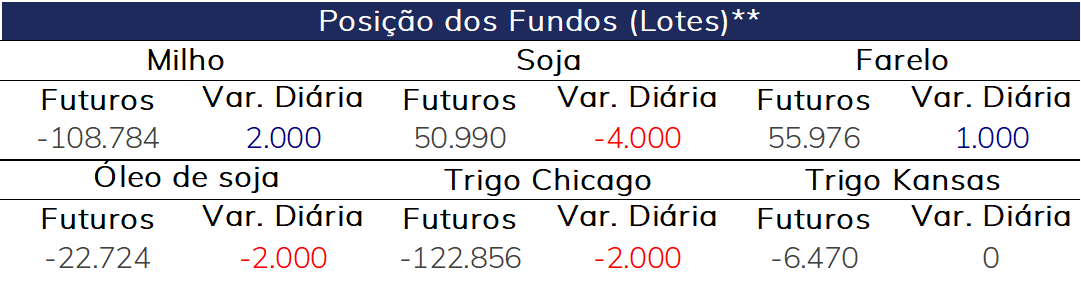

Em mais um pregão de perdas para os preços, a soja segue dentro dos fundamentos de mercado que pressionam os movimentos da oleaginosa em Chicago.

O mercado continua sob o peso da grande safra brasileira, do plantio acelerado e condições climáticas favoráveis nos EUA e diminuição da demanda do principal comprador global no mês de abril, a China.

É importante destacar que o Brasil e os Estados Unidos são os principais fornecedores de soja para a China, que movimenta elevados volumes deste mercado. O país vem realizando esforços para estabilizar sua demanda e reduzir sua dependência das importações da oleaginosa. No mês passado o governo chinês lançou um plano de ação de três anos para reduzir o uso de farelo de soja na alimentação animal.

Milho misto

O milho obteve um pregão misto em Chicago, mas tendendo para o movimento de queda com exceção do contrato contínuo. O ritmo de plantio com avanço rápido nos EUA aumenta as chances de maior área plantada nesta temporada, além de gerar expectativas de maiores rendimentos em relação ao ano passado. Assim como visto para a soja, o clima favorável com perspectiva de chuvas no Meio-Oeste e nas Planícies são promissoras para os solos e, portanto, para o desenvolvimento da cultura.

Os preços do trigo seguem suscetíveis a especulação do mercado internacional, enquanto novas determinações para a renovação do Acordo Iniciativa de Grãos são articuladas entre Rússia, Ucrânia, Turquia e ONU.

Os padrões climáticos dos EUA seguem gerando otimismo para produtores e investidores em relação a safra de inverno dos Estados Unidos, que após enfrentar um período de seca severa, encontra alívio com chuvas recentes.

De modo geral, um melhor direcionamento para os preços poderá ser encontrado a partir de amanhã, com a divulgação da edição de maio do relatório de estimativas de oferta e demanda globais do USDA.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights