- Produção mundial 2023/24 estimada muito acima do consumo, segundo o USDA;

- Indicadores econômicos ainda fracos;

- Recorde absoluto de produção no Brasil e falta de armazenagem;

- Plantio acelerado da safra norte-americana;

- Chances de El Niño a partir de julho aumentam.

- Relaxamento das medidas anti Covid na China;

- Perdas consideráveis de safra na Argentina, devido ao clima;

- Margens de esmagamento chinesas estão positivas;

- Aumento da mistura obrigatória de biodiesel no Brasil

- Previsão de clima mais seco nos EUA até por volta de 10 de junho.

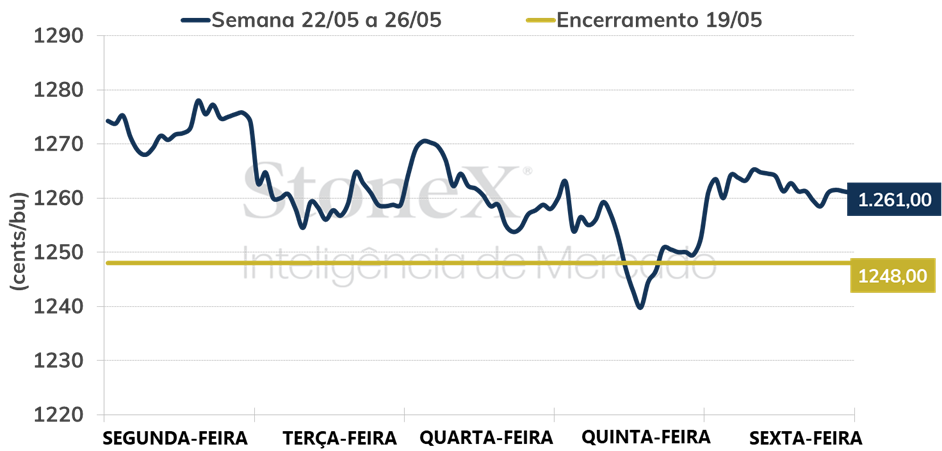

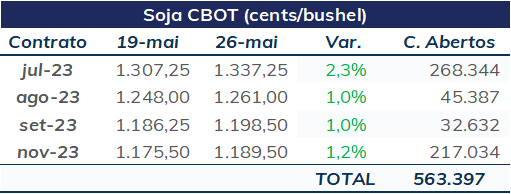

Na semana passada, as cotações da soja em Chicago acumularam ganhos, com o vencimento para agosto encerrando a sexta-feira em 1261 cents por bushel.

A segunda-feira (dia 22) foi de alta expressiva, em meio a um volume baixo de negociações e após as perdas da semana anterior. Na terça (dia 23), as cotações na CBOT voltaram a cair, diante das preocupações com a demanda e das boas perspectivas para a oferta. Contudo, as previsões de um clima mais seco nos EUA nas próximas semanas voltaram a dar suporte aos preços, lembrando que o clima para safra norte-americana vai estar no centro das atenções nos próximos meses.

As previsões climáticas indicam precipitações abaixo do normal até por volta de 10 de junho em praticamente todo o Meio Oeste, além de temperaturas mais altas no norte dos EUA. Somente as regiões produtoras de grãos próximas às planícies que devem registrar uma umidade mais significativa no período.

De qualquer forma, ainda é cedo para afirmar que as lavouras do país sofrerão algum prejuízo. Além de os volumes de chuva poderem variar muito, ficando muito ou pouco abaixo do normal, esse ainda não é o período mais crítico para as lavouras norte-americanas. A falta de umidade pode trazer prejuízos em qualquer fase de desenvolvimento, mas é durante o enchimento de grão, entre julho e agosto, que uma seca tende a resultar em prejuízos significativos para a safra dos EUA.

A temporada 2023/24 norte-americana começou com grande otimismo, uma vez que as chances de um El Niño a partir de julho são elevadas. O fenômeno tende a reduzir as chances de secas prolongadas durante o verão do país e, no geral, é favorável para os rendimentos da soja e do milho. Essa perspectiva positiva é um dos fatores que têm pesado sobre os preços da oleaginosa nos últimos meses.

O plantio da safra dos EUA se mantém adiantado na média nacional, alcançando 66% no domingo (dia 21), contra uma média de cinco anos em 52%. Somente a Dakota do Norte que continua atrasada, tendo registrado 20%, enquanto a média estava em 33%. Contudo, o estado avançou de maneira significativa recentemente e ainda há tempo para uma recuperação.

Pelo lado da demanda, destaca-se que a margem de esmagamento da China continua positiva e com viés de alta, com o avanço dos preços do farelo e do óleo no país. Por outro lado, as margens negativas da indústria de carne suína são uma preocupação, uma vez que esse é o principal rebanho do país, representando quase a metade do total mundial.

Por enquanto, as compras chinesas de soja continuam ocorrendo, com a preferência pelo produto brasileiro, e no acumulado, as importações no ano safra 2022/23 estão mais aquecidas. Entretanto, o andamento mais lento da economia do país e mundial como um todo continua a preocupar e acaba pesando sobre os preços.

Como a soja é uma commodity ligada à alimentação, há uma maior resiliência, mas, mesmo assim, um avanço mais lento da demanda, em comparação ao que se esperava antes, num momento em que a oferta não está enfrentando maiores desafios, acaba limitando o espaço para uma alta de preços.

Mesmo com quebra de mais de 50% na Argentina e as dúvidas de como ficará a oferta de farelo e de óleo, já que o país foca no processamento do grão e nas exportações dos subprodutos, o recorde de produção no Brasil, em 157,7 milhões de toneladas, segundo a StoneX, mais que compensou as perdas do nosso vizinho.

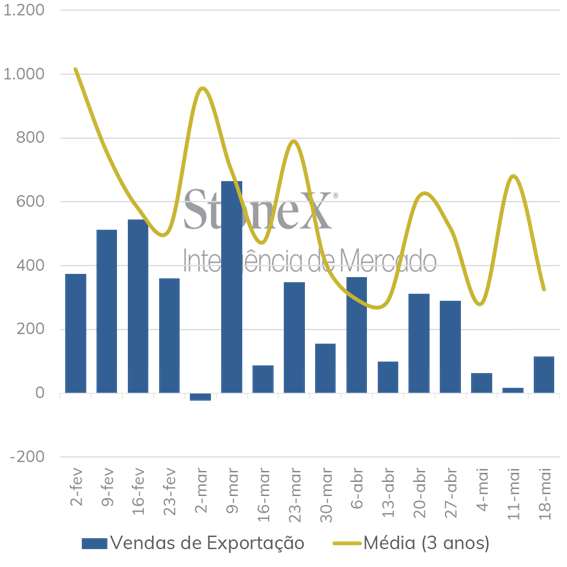

Nos EUA, as vendas líquidas de exportação da safra 2022/23 na semana encerrada em 18/05 alcançaram 115 mil toneladas, volume no intervalo esperado pelo mercado, entre cancelamentos de 50 mil toneladas e vendas de 300 mil. No acumulado, as negociações continuam bastante atrasadas, alcançando 50,8 milhões de toneladas, contra 59,4 milhões nessa mesma época do ano passado. O USDA está estimando embarques mais baixos neste ciclo em 54,84 milhões de toneladas, mas o ritmo de vendas preocupa.

Para a safra 2023/24, as vendas também não foram animadoras, ficando em apenas 1,1 mil toneladas, enquanto as estimativas iam de 100 a 675 mil.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights