Campinas, 30 de junho – A última sessão do semestre é agitada para os mercados globais, com a atualização de importantes dados macroeconômicos que podem trazer maior volatilidade.

Às 9h30min., foi divulgado o Índice de Preços das Despesas de Consumo Pessoal (PCE, na sigla em inglês), um dos principais indicadores utilizados pelo Fed para acompanhar a inflação dos EUA, o que pode trazer sinalizações sobre a próxima decisão de juros no país.

Na comparação mensal, o índice passou de +0,4% em abril para +0,3% em maio. Em relação ao acumulado de 12 meses, o valor recuou de +4,3% em abril para +3,8% em maio, abaixo dos +4,6% esperados pelo mercado. A comparação anual do núcleo, responsável por excluir preços voláteis como alimentos e energia, exibiu um menor recuo, de +4,7% em abril para +4,6% em maio.

Desse modo, os dados sugerem que a inflação nos EUA está gradualmente perdendo força, o que pode contribuir para o Fed prolongar a sua pausa no aperto monetário e fortalecer o mercado estadunidense.

A Zona do Euro conta com a prévia da sua inflação, a qual indica uma desaceleração na comparação anual de +6,1% em maio para +5,5% em junho. No entanto, a comparação anual do núcleo preliminar, responsável por excluir preços voláteis como alimentos e energia, passou de +5,3% para +5,4% em junho, o que pode contribuir para mais aumentos nos juros da região.

Além disso, os agentes repercutem o Índice de Gerente de Compras (PMI, sigla em inglês) da China, divulgado ontem a noite. Segundo o Departamento Nacional de Estatísticas da China (NBS), o PMI da indústria foi de 49 pontos em junho, ligeiramente acima dos 48,8 relatados em maio.

Apesar do leve avanço mensal, os dados oficiais indicam que o setor industrial chinês ficou em território de contração pelo terceiro mês consecutivo. Isso reforça a interpretação de que o país encontra obstáculos na sua retomada econômica, cenário que pode contribuir para a aversão ao risco e pressionar os grãos.

A partir desse panorama, a expectativa dos investidores é que o governo da China divulgue novos estímulos a fim de se obter um fortalecimento da demanda geral.

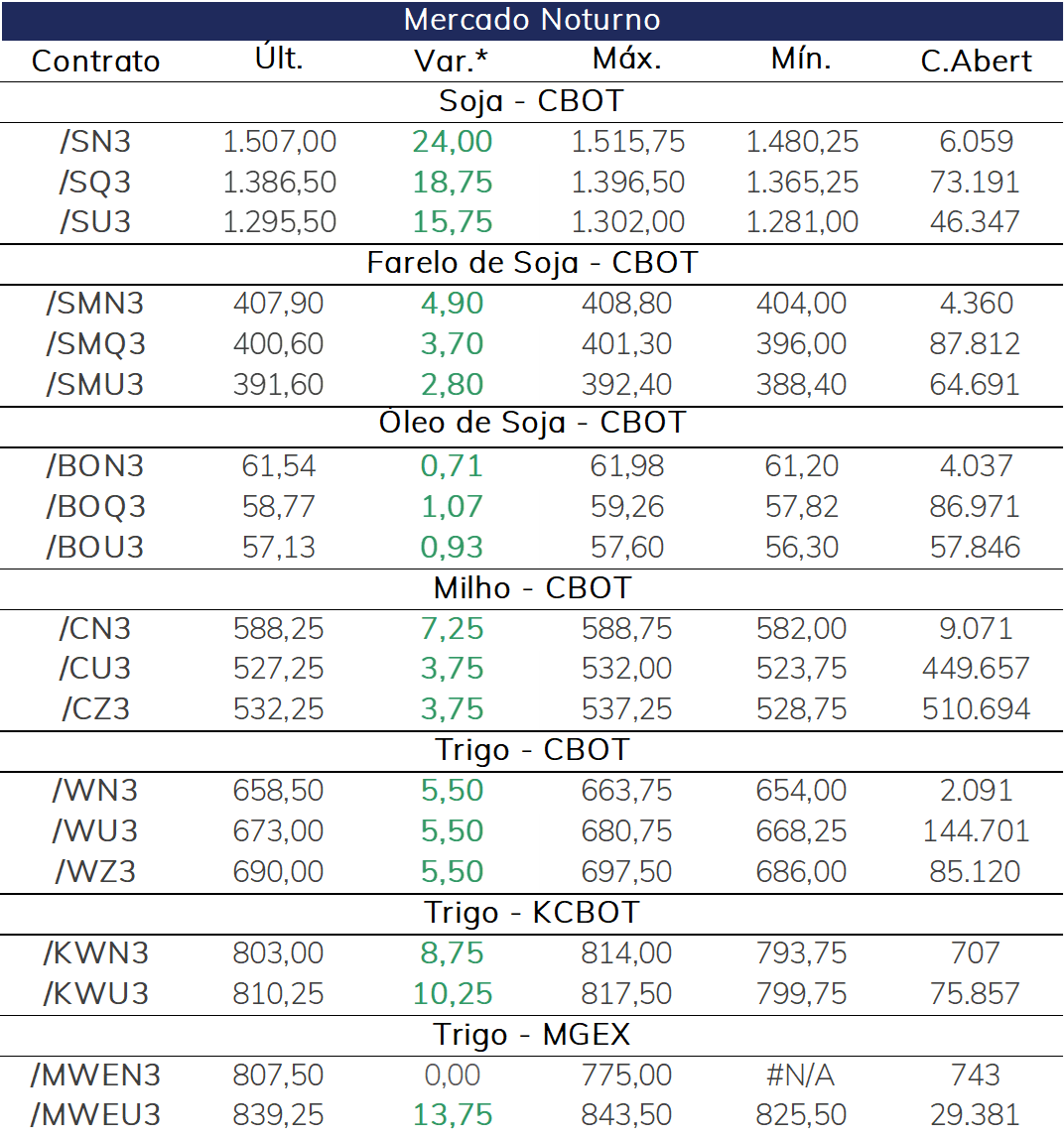

Assim como os demais grãos, o trigo também operou em alta nas bolsas dos Estados Unidos, em especial, com o mercado precificando áreas menores de trigo de inverno, que devem ser confirmadas no relatório do USDA às 13h. O relatório de estoques trimestrais de trigo também será importante hoje, pois fornecerá informações sobre como as taxas de uso doméstico estão compensando a desaceleração dos volumes de exportação.

No Brasil, o plantio no Rio Grande do Sul atingiu 65% da área esperada para a safra, de acordo com o Informativo Conjuntural, divulgado pela Emater/RS nesta quinta-feira (29). As chuvas, intercaladas com períodos de tempo estável, contribuem para o bom ritmo da semeadura.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights