Os futuros de ações iniciam a semana encurtada pelo feriado apontando para uma abertura mista, com muitos no mercado estendendo seu fim de semana antes do Dia da Independência dos EUA amanhã. O índice de volatilidade VIX parece começar o dia abaixo dos 14 pontos, enquanto Wall Street continua demonstrando certa calma. O dollar index parece iniciar a semana em um tom positivo, depois de cair bruscamente na sexta-feira, negociando em torno dos 102.7 pontos no momento da escrita. Os titulos de 10 anos do Tesouro dos EUA negociam perto de 3,83%, enquanto os títulos de 2 anos negociam em torno de 4,91%. O petróleo bruto registrou um rali com os anúncios da manhã, enquanto as commodities agrícolas iniciam a semana majoritariamente em alta.

Os dois maiores exportadores de petróleo do mundo, Arábia Saudita e Rússia, anunciaram que vão prorrogar os cortes na produção, impulsionando os preços do petróleo bruto no início da semana. Além das restrições existentes da OPEP+, a Arábia Saudita reduziu voluntariamente suas metas de produção para julho em um milhão de barris por dia na tentativa de impulsionar os preços. O país anunciou hoje que estenderá esses cortes até agosto e deixou em aberto a possibilidade de estendê-los ainda mais. A Rússia está se juntando ao esforço de redução de oferta, anunciando hoje que reduzirá suas exportações de petróleo em 500 mil barris por dia em agosto, visando reduzir sua produção na mesma quantidade. Contrariando as expectativas para este ano, os mercados de petróleo bruto têm lutado para se recuperar devido à recuperação econômica pior do que o esperado na China e aos temores persistentes de recessão global, que têm prejudicado a demanda. A decisão dos países de reduzir a oferta na esperança de elevar os preços pode trazer benefícios a curto prazo, mas parece adicionar mais complexidade à tentativa mundial de recuperação econômica em uma segunda metade de 2023 já incerta.

Os contratos futuros da soja continuam em alta com base na estimativa surpreendentemente baixa de 83,505 milhões de acres (33,79 milhões de hectares) plantados pelo USDA na sexta-feira, com o contrato de novembro subindo mais de USD 1,00 por bushel desde a divulgação do relatório. Mesmo com expectativas de um aumento de cerca de 600 mil acres (240 mil hectares), o relatório de sexta-feira, que ficou 4 milhões de acres (1,62 milhão de hectares) abaixo da estimativa do USDA em 31 de março, pegou o mercado de surpresa. Se a estimativa do USDA estiver correta, a margem de erro para o rendimento da safra de soja dos Estados Unidos diminui significativamente e dá ainda mais importância a uma mudança no padrão climático para o Meio-Oeste no futuro próximo.

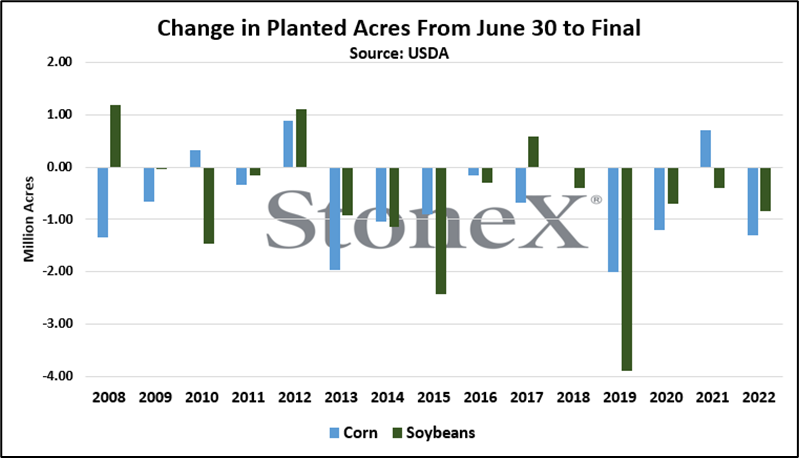

Mudanças nas estimativas de área do USDA em 30 de junho em comparação com os números finais ocorrem com frequência, como pode ser visto no gráfico abaixo. No entanto, essas mudanças geralmente são para baixo, com uma média de queda de 645 mil acres (260 mil hectares) de milho e 656 mil acres (270 mil hectares) de soja nos últimos 15 anos. Embora os surpreendentes 94,096 milhões de acres (38,08 milhões de hectares) de milho certamente tenham espaço para reduções, isso não ocorre com os acres de soja. No relatório de sexta-feira, o USDA afirmou que ainda restavam 2,49 milhões de acres (1,01 milhão de hectares) de milho e 8,22 milhões de acres (3,33 milhões de hectares) de soja para serem plantados no momento em que a pesquisa foi realizada. Portanto, certamente há espaço para mudanças significativas. A última vez que vimos um aumento nos acres de soja do relatório de 30 de junho para o final foi em 2017, que também teve uma redução nos acres de milho no período. Um junho seco deve ter auxiliado o plantio desses acres restantes, e o forte aumento nos preços da soja após o relatório de sexta-feira pode incentivar mais plantios. Certamente haverá debate sobre os números reais de área plantada nos próximos meses e seus impactos resultantes nos balanços dos EUA, mas, por enquanto, o mercado não tem escolha senão negociar com os números do USDA.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights