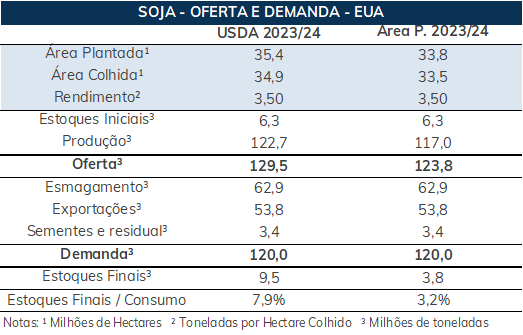

A área plantada divulgada pelo USDA no dia 30/06 é baseada em levantamento junto a produtores do país e revisa o número de intenções de plantio, do final de março. O resultado de 33,8 milhões de hectares plantados para a soja surpreendeu ao trazer uma queda importante em relação ao número anterior, que estava em 35,4 milhões. Ademais, as expectativas do mercado apontavam para um pequeno aumento da área plantada e não par uma queda de 1,6 milhão de hectares

Com uma área plantada muito abaixo das expectativas, crescem as preocupações quando ao tamanho da oferta, que pode acabar resultando em algum racionamento pelo lado da demanda. Apesar de ainda ser cedo e as variáveis de demanda também poderem ser ajustadas no futuro, essa área menor de soja deixa pouco ou nenhum espaço para perdas de produtividade na safra norte-americana, num ano em que as questões climáticas têm preocupado.

Considerando essa área menor, a produtividade e os números de demanda divulgados pelo USDA no relatório mensal de oferta e demanda de junho, os estoques finais do país tenderiam a ficar bastante baixos, em 3,8 milhões de toneladas, com uma relação estoque uso de apenas 3,2%.

De qualquer forma, é importante destacar que essa área ainda pode ser revista no futuro, mas essa queda surpresa causou ainda mais estranheza pela área combinada de soja e milho ter recuado, mesmo num ano em que o plantio foi acelerado e, no geral, adiantado. De qualquer forma, independentemente de quaisquer dúvidas, esses são os dados que o mercado tem para trabalhar no momento.

Já o relatório de posição trimestral de estoques em 01/06/2023, com o resultado ficando em 21,65 milhões de toneladas, um pouco abaixo da média das expectativas, o que sinalizaria um consumo levemente mais aquecido no terceiro trimestre do ano safra 2022/23. Mesmo assim, esse resultado foi ofuscado pelo dado de área plantada.

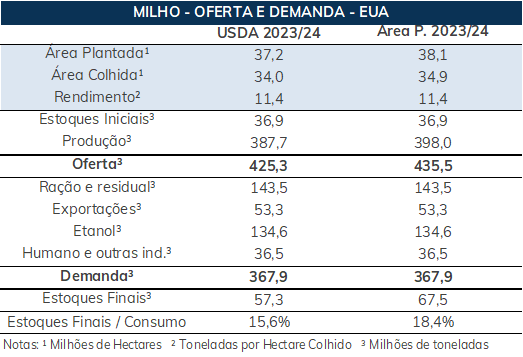

Assim como ocorreu para a soja, a divulgação da área plantada norte-americana pelo USDA trouxe grandes surpresas aos agentes, provocando elevadas oscilações no último pregão da semana passada.

Não eram esperadas mudanças significativas em relação ao número de intenções de plantio de milho trazido em março (37,23 milhões de hectares), visto que a média das expectativas do mercado apontava para uma área plantada de 37,17 milhões, um recuo marginal em comparação a março. Por outro lado, o número mais recente do Departamento apontou para uma área plantada de 38,1 milhões de hectares, cerca de 910 mil hectares a mais que a média das estimativas e 2,2 milhões de hectares acima da área semeada em 2022.

Mantendo os mesmos números do WASDE de junho para produtividade, consumo doméstico e exportações norte-americanas, esse acréscimo na área plantada permitiria um aumento de mais de 10 milhões de toneladas nos estoques finais em 2023/24 em relação às 57,3 milhões de toneladas trazidas no mês anterior. Com a sinalização de um balanço de oferta e demanda mais folgado nos EUA, os preços do grão recuaram 4,6% apenas na sexta-feira.Contudo, é importante ressaltar que a área plantada ainda pode ser revisada futuramente e um balanço, mas folgado nos EUA dependerá em grande parte, também, do rendimento das lavouras. Modelos climáticos apontam para um bom volume de chuvas em julho, o que, caso concretizado, poderia fazer com que as áreas de milho se recuperassem, ao menos parcialmente, do déficit hídrico que se encontram atualmente. Contudo, um cenário adverso ao longo deste mês poderia, mesmo com um considerável aumento da área plantada, resultar em um balanço não tão confortável nos EUA.

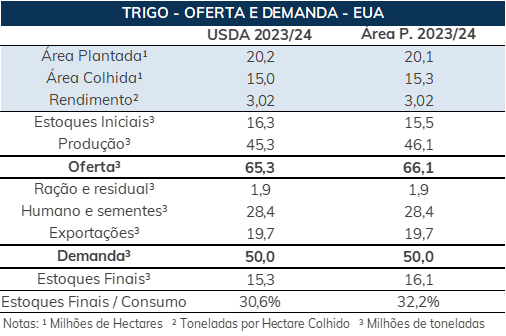

As expectativas para o trigo dos Estados Unidos eram de um recuo da área plantada, pois, nos últimos meses, as condições climáticas estiveram menos favoráveis nos estados produtores de trigo de inverno vermelho (HRW). E de fato, esta situação resultou em um ajuste negativo para a área plantada, que passou de 20,17, estimada em março, para 20,08 milhões de hectares nos novos dados do USDA divulgados em junho. Na temporada passada, 18,57 milhões de hectares foram semeados com trigo, o que indica que para a safra atual houve um aumento de 9% da área plantada.

A nova perspectiva para a área se soma a uma produtividade mais baixa, estimada na edição de junho do relatório de Estimativas para a Oferta e Demanda Globais, em 3,02 toneladas por hectare, e pode resultar em uma tendência de balanço de oferta e demanda mais apertado para os Estados Unidos.

Do total da área de trigo indicada pelo USDA, estimam-se 10,40 milhões de hectares para o HRW, enquanto para o trigo de primavera a perspectiva é de cerca de 4,50 milhões de hectares. Sobre os estoques, o USDA informou que em 1º de junho o volume totalizava 15,79 milhões de toneladas, uma queda de 17% em relação ao ano passado. Esse volume corresponde aos estoques finais da safra norte-americana 2022/23, uma vez que o ano safra do cereal vai de junho a maio.

Destaca-se, ainda, que os relatórios de acompanhamento de safra divulgados pelo USDA semanalmente vêm chamando a atenção, pois indicam percentuais abaixo da média para as condições boas/excelentes das lavouras nos Estados Unidos. Sobretudo para o Kansas, principal região produtora de trigo, onde parte considerável da safra sofreu com condições de seca, o que traz preocupações quanto à oferta da safra de inverno.

Diante desse cenário doméstico, os preços do trigo em Chicago têm reagido às condições do clima, mas é válido ressaltar que em um contexto mais amplo, que inclui um volume excedente de trigo russo e dólar fortalecido, as commodities cotadas na divisa dos EUA se tornam menos competitivas.

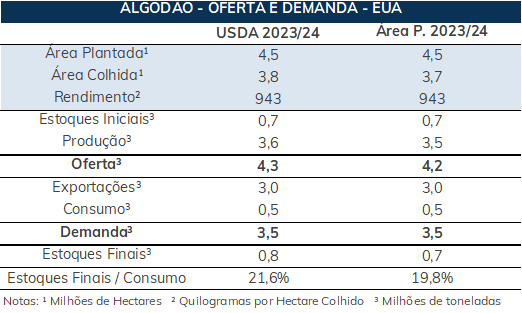

Após enfrentar condições climáticas adversas no ano passado, resultando na seca e em altas taxas de abandono da safra 2022/23, os EUA exibem um panorama mais positivo pelo lado da oferta para o ciclo 2023/24. Entende-se que chuvas relacionadas ao El Niño estão contribuindo para a maior umidade no Cinturão do Algodão, o que pode elevar a qualidade do solo em um período do ano que geralmente é marcado pelo déficit hídrico.

Ainda assim, a experiência com a safra anterior parece ter influenciado as decisões de plantio dos cotonicultores estadunidenses. De acordo com os números do USDA, a área destinada ao plantio de algodão nos EUA foi de 4,48 milhões de hectares, inferior aos 4,55 milhões de hectares estimados nas Intenções de Plantio divulgadas em março. Com isso, o cultivo da safra 2023/24 recuou cerca de 19,4% ante à safra anterior, a qual registrou 5,56 milhões de hectares plantados.

Diferentemente dos mercados de soja e milho, o relatório de sexta-feira (30) não surpreendeu os agentes do mercado da pluma. A redução da área já era esperada, dada a trajetória de enfraquecimento das cotações do algodão desde o segundo semestre de 2022, o que diminuiu sua competitividade em relação a outros mercados. O impacto dessa menor atratividade pode ser observado no principal estado produtor do país, o Texas, que sofreu uma diminuição de 22,4%, passando de 3,19 milhões de hectares relatados no ano passado, para 2,47 milhões de hectares neste ano.

Por um lado, a redução da área poderia contribuir para uma oferta estadunidense mais apertada, o que colaboraria para o fortalecimento dos preços – especialmente pelo fato do país ser o principal exportador global. Entretanto, vale destacar que possíveis aumentos no rendimento da pluma podem reforçar o sentimento baixista, uma vez que a melhora na produtividade pode implicar em uma produção maior em meio ao cenário de demanda enfraquecida.

Este documento contém opiniões do autor e não necessariamente reflete as estratégias da StoneX. As previsões de mercado são especulativas e podem variar. O investidor é responsável por qualquer decisão baseada neste material. A StoneX só negocia com clientes que atendem aos critérios legais. O aviso legal completo está em https://brasil.stonex.com/aviso-legal/.

É proibida a cópia ou redistribuição deste material sem permissão da StoneX.

© 2024 StoneX Group, Inc.

Descubra mais insights